Renta 4 Valor Europa FI obtiene una rentabilidad de -2,97% en enero de 2020 en línea con la caída de la bolsa europea. La rentabilidad a 5 y 10 años es de: +36,7% y +84,3% que corresponde con una rentabilidad anualizada de +6,5% y +6,3% respectivamente.

Durante el mes cabe destacar el mal comportamiento de las compañías más cíclicas y especialmente del sector de materiales básicos. RHI Magnesita, Lanxess, Repsol, IPCO, Total y OCI están entre las empresas que más han drenado al valor liquidativo del fondo con caídas de entre el -14% y -10%. Por el lado positivo, destacan las subidas de Coca Cola European Partners, GN Store, Bureau Veritas, Thales, Unilever, Roche, Ferrovial o Verallia con revalorizaciones cercanas al doble dígito en el mes.

Empezamos el año como acabamos 2019: las empresas que presentan mayor calidad y crecimiento vuelven a hacerlo mejor que los sectores que están más baratos o considerados actualmente value. Nosotros mantenemos el equilibrio de ambas filosofías de inversión (quality & value).

Durante el mes, la exposición a bolsa se ha incrementado desde el 93% al 94%. Las compras se han centrado en compañías que han tenido un comportamiento peor que el mercado y en las que seguimos confiando.

El coronavirus y su potencial impacto económico han tenido un impacto negativo en la evolución de los activos de riesgo en los últimos días de enero, llevando a los principales índices a cerrar con caídas en el mes: -2,8% en el Eurostoxx 50, -1,9% Ibex 35 y -10% Shangai Index. En el caso de Estados Unidos, el S&P ha caído únicamente un -0,2% y el Nasdaq ha subido un +3% apoyado por buenos resultados de las mayores tecnológicas.

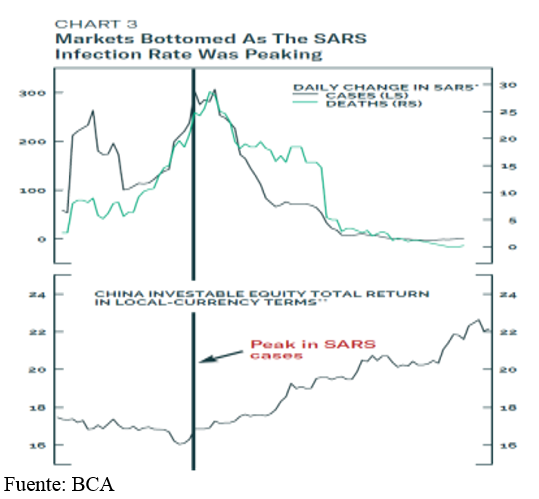

A pesar de que la duración, alcance e impacto económico del nuevo coronavirus es incierto, el mercado está empezando a incorporar la potencial disrupción económica a las estimaciones, con revisión a la baja del crecimiento económico en 1T20. Las mecánicas del impacto serían similares a otros episodios similares, si bien el peso de Asia en la economía global se ha incrementado del 20% en 2003 (SARS) al >35% actual. El número de casos está creciendo de forma significativa, con el 99% de ellos en China. El principal canal de disrupción a estas alturas por tanto es el consumo, vía menor flujo de turistas (hacia y desde China) y menor demanda interna de China (principalmente bienes de consumo).

Atendiendo a otras situaciones parecidas en el pasado (SARS en 2003, H1N1 en 2009 y H7N9 en 2013), observamos que, de media, el Eurostoxx 50 ha caído de media un 6%, empezando a rebotar 3 semanas después del inicio de la epidemia, y el mercado empieza a darse la vuelta cuando se desacelera el número de nuevos casos. Hay que tener en cuenta que las compañías europeas generan un 10% de sus ingresos en China, el 15% en el caso del DAX y el 6% en el caso del S&P 500. Desde un punto de vista sectorial, las principales caídas se han observado en compañías con elevada exposición en China: Aerolíneas (-8%), lujo (-7%) y ocio (-7%), con una mayor caída frente a sector industrial (más afectado en otras ocasiones comparables).

Por tanto, a corto plazo, los mercados pueden seguir presionados, a medida que sigamos conociendo datos negativos sobre el coronavirus, para posteriormente recuperar, si todo evoluciona como se espera y se observa pronto un techo en el número de afectados. En ese escenario, las caídas serían oportunidad de compra, en un contexto donde la economía global se recupera paulatinamente de las incertidumbres del conflicto comercial USA-China, con unos bancos centrales que siguen siendo muy acomodaticios. Recordar asimismo que la participación de los inversores durante el rally de 2019 fue bastante escasa, y es probable que los flujos sigan a favor del mercado. Por tanto, a corto plazo muy pendientes de datos de actividad en China, donde los reguladores chinos podrían verse forzados a introducir más estímulos en la economía.

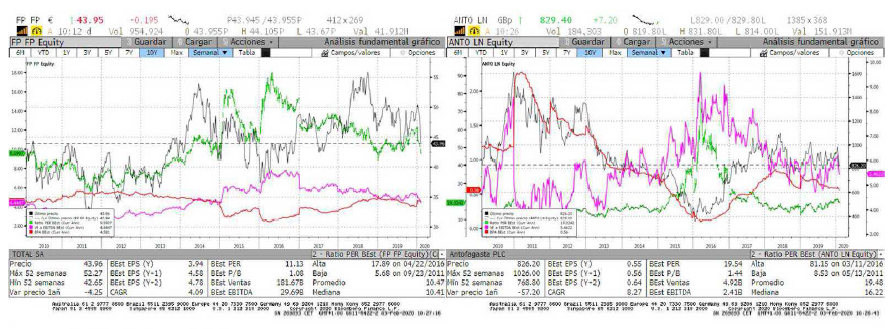

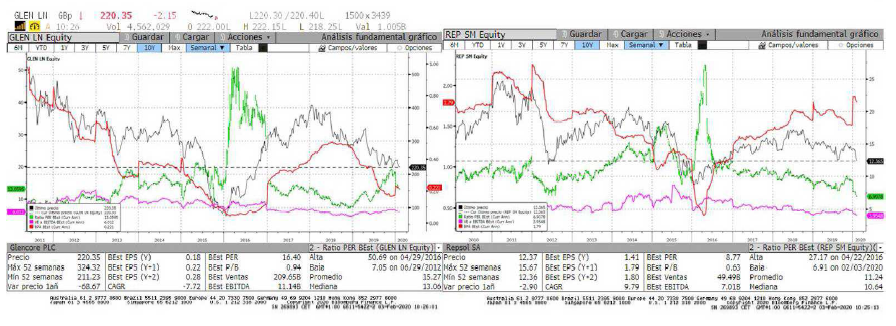

La fuerte corrección de compañías relacionadas con el ciclo económico como las materias primas o energéticas ha sido el elemento más destacado del mes. Repsol, Total, Galp, IPCO, Glencore, Rio Tinto o Antofagasta han sido las compañías que peor comportamiento han tenido de nuestra cartera de acciones siguiendo la tendencia a la baja del precio de las materias primas.

Las valoraciones de estas compañías están en los mínimos de los últimos 20 años en términos de ratios como el EV/EBITDA, PER, P/BV o FCF yield, que nos hacen prever un buen punto de compra en estas compañías muy castigadas por diversos motivos (Coronavirus, ESG, flujos de capital, caída del precio de las materias primas, revisión a la baja de resultados, etc).

Renta 4 Valor Europa FI mantiene en torno al 20% de la cartera en acciones del sector de materiales (recursos básicos, petroleras y químicas), que aunque este mes nos han penalizado, creemos que son las empresas que mejor encajan actualmente con el 40% de la cartera que sigue la filosofía valor. Nos está influyendo negativamente en términos de volatilidad y rentabilidad, pero creemos que el potencial de estas compañías es muy elevado con un razonable margen de seguridad. En los gráficos inferiores se observa como las valoraciones en diferentes métricas se encuentran muy deprimidas en 4 de las empresas que tenemos en la cartera de Renta 4 Valor Europa FI (Glencore, Total, Repsol y Antofagasta) y si la historia sirve de guía como en otras ocasiones, creemos que son buenos puntos de compra.

La cartera de Renta 4 Valor Europa FI mantiene en torno al 20% de su cartera en acciones del sector de materiales (recursos básicos y petroleras y químicas), que aunque este mes nos han penalizado, creemos que son las empresas que mejor encajan actualmente con el 40% de la cartera que sigue la filosofía valor. Nos está influyendo negativamente en términos de volatilidad y rentabilidad en el corto plazo, pero creemos que el potencial de estas compañías es muy elevado con un razonable margen de seguridad.

El resto de la cartera se mantienen en empresas que consideramos de alta calidad y en crecimiento y que la mayor parte de las mismas llevan en cartera muchos años (adidas, ASML, AB Inbev, Unilever, Roche, Novartis, Healthineers, CapGemini, Rentokil, Kerry, JCDecaux, entre otras).

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es