Renta 4 Valor Europa FI obtiene una rentabilidad en lo que llevamos de año de +16,54% a cierre de agosto 2019 habiendo obtenido una rentabilidad en el mes de -1,9%. La exposición a bolsa se ha incrementado un par de puntos hasta el 93%.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +17,14% (+5,42% anualizado)

A 5 años: +34,60% (+6,12% anualizado)

A 10 años: +79,32% (+6,2% anualizado)

Los activos que más han aportado en el mes de agosto han sido: Unilever, Ferrovial, Rentokil, Vinci, EssilorLuxottica, Sanofi, Bayer, Roche, Reckitt Benckiser y Kerry Group. Por el lado negativo: Shell, OCI, Glencore, Continental, Siemens, Repsol, Anglo American y ABInbev fueron los activos que peor se comportaron.

La inversión de la curva de tipos de interés en EE.UU. (2 años - 10 años) a principios de agosto provocó movimientos muy acusados tanto en los activos de renta variable como de renta fija por el incremento del riesgo de recesión en los próximos meses. Caídas de las TIRes de los bonos a niveles no vistos antes, subida de los activos refugio como el oro a máximos de los últimos años, caída de los sectores más cíclicos por muy baratos que se encuentren y resiliencia de los sectores más defensivos aguantando valoraciones muy exigentes. Las valoraciones dentro de los mercados de renta fija han alcanzado niveles absurdos. Estamos particularmente sorprendidos por el hecho de que los inversores parecen dispuestos a comprar activos donde están garantizando obtener una pérdida. Ni siquiera en las burbujas de Japón de los años 90, de las tecnológicas del 2000 o la burbuja financiera de las sub-prime del 2007 los inversores compraban activos donde esperaban retornos negativos.

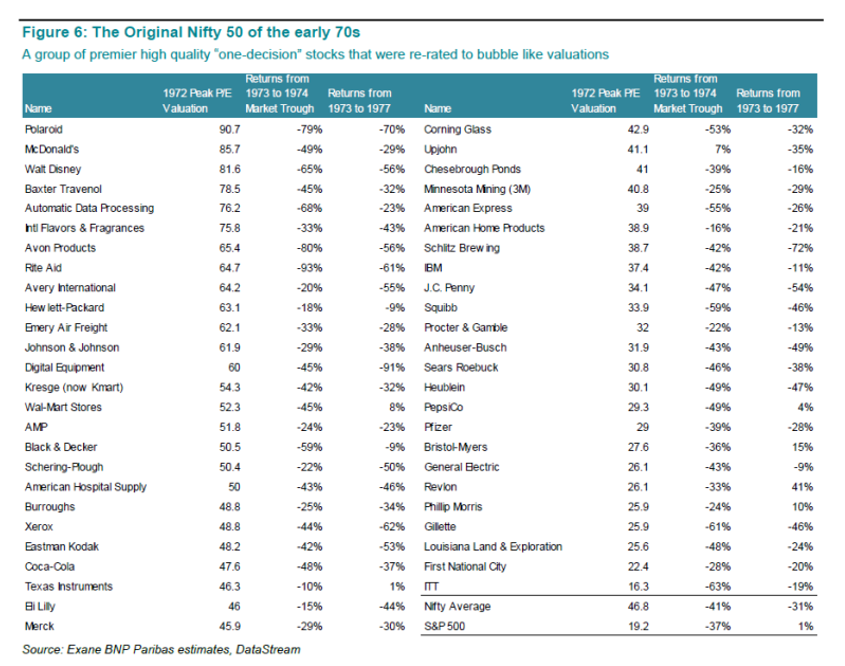

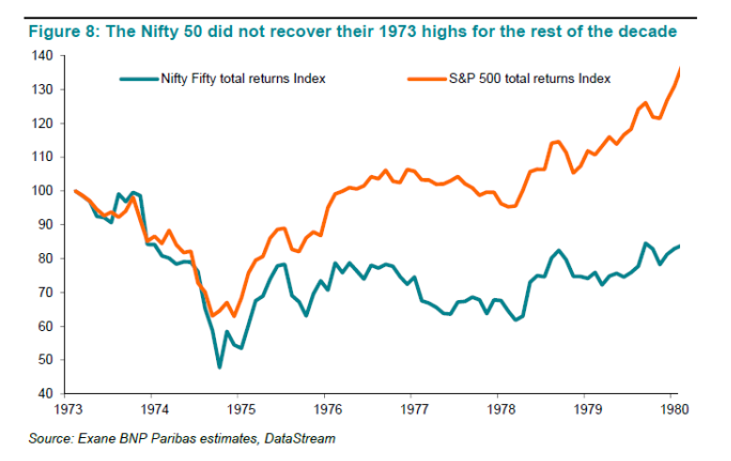

El ejemplo más cercano de una burbuja de las compañías defensivas de calidad es la de los Nifty Fifty a principios de la década de 1970, cuando las valoraciones de este tipo de empresas defensivas y de calidad llegaron a cotizar con una prima cercana al 100% frente al resto del mercado.

Los Nifty Fifty eran un grupo de acciones de alta calidad a principios de la década de 1970. La economía de esos años estaba caracterizada por bajos tipos de intereses reales y por un entorno geopolítico dominado por la Guerra Fría entre EE.UU. y la URSS. Finalmente, en 1973, el entusiasmo por los Nifty Fifty disminuyó y las cotizaciones de este tipo de compañías corrigieron al mismo ritmo que el mercado. Cuando comenzó la recuperación económica y a pesar de seguir cumpliendo con los crecimientos de los beneficios e incluso superar la del resto del mercado, los Nifty Fifty obtuvieron un rendimiento al S&P 500 un 40% inferior. Las similitudes hoy en día con el periodo de la década de 1970 son muy notables cambiando la URSS por China como centro de la crisis geopolítica. (Fuente: Exane).

El problema es saber cuándo se va a producir el punto de inflexión. En un escenario de desaceleración y/o pre-recesivo, no parece que las compañías defensivas vayan a ser las que peor comportamiento vayan a tener a pesar de las elevadas valoraciones.

Mientras tanto, tenemos sectores cotizando en el polo opuesto, es decir, muy baratos, eso sí, todos ellos con un componente cíclico evidente pero que se hace igual de difícil explicar por fundamentales como pueden estar cotizando con un 30% o 40% de descuento a su precio en libros, a FCFy normalizados superiores al 15% o a PERes normalizados por debajo de las 7x. Que la revalorización de estas empresas a los precios actuales va a ser muy alta en un horizonte temporal de 2-3 años, creo que es altamente probable, pero que en el corto plazo puedan seguir corrigiendo no se puede descartar.

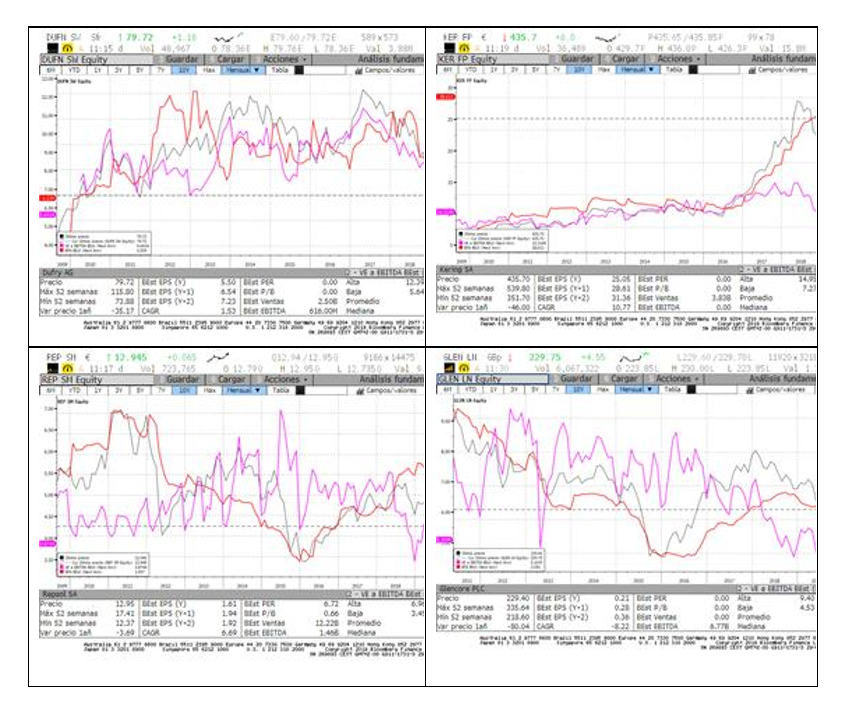

En la cartera de acciones mantenemos empresas con ambos perfiles a pesar de que nos sintamos tentados a componer una cartera exclusivamente de empresas que estén baratas, la realidad es que éstas son primordialmente cíclicas que, de confirmarse un escenario recesivo, seguirán teniendo retornos negativos en los próximos meses. En cualquier caso, sí que estamos incrementando en correcciones en empresas como Anglo American, Glencore, Repsol, Shell, Dufry, Stora, UPM, Kering, Continental o Aperam, por poner algunos ejemplos, que están descontando unos beneficios deprimidos en el futuro por los riesgos macroeconómicos globales que hacen que sus valoraciones actuales sean realmente baratas.

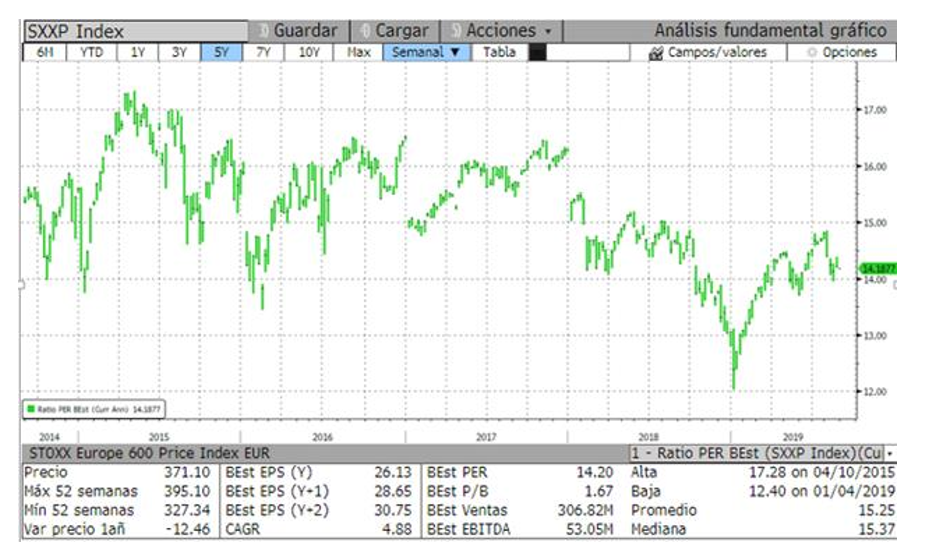

Como escribimos en el informe de seguimiento de junio de 2019, la bajada de tipos de interés en Estados Unidos ha tenido implicaciones siempre muy potentes pero unas veces con subidas superiores al 30% y otras con caídas de más del 25%. No sabemos si la actuación de los bancos centrales en todo el mundo incrementando los estímulos monetarios conseguirá el efecto que pretenden. Lo que sí sabemos es la valoración que tienen actualmente los mercados de bolsa europea, y ésta no está cara. A 14x PER las bolsas europeas no incorporan ni una aceleración del crecimiento de los beneficios ni tampoco un colapso. Cotizan, eso sí, con cierto descuento a las 15,4x PER a las que ha cotizado la bolsa europea los últimos 5 años y en línea con la valoración de los últimos 10 años (14,6x).

En cualquier caso, la cartera de Renta 4 Valor Europa FI creemos que está bien preparada en tanto en cuanto hemos incrementado en compañías más cíclicas y a valoraciones muy baratas, y seguimos manteniendo por el momento, las empresas con mayor visibilidad de los beneficios, más resistentes a un deterioro del ciclo económico y de mayor calidad.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es