Renta 4 Valor Europa FI corrige un 2% en el mes de noviembre frente al casi 3% que cayó el Euro Stoxx, pero Renta 4 Valor Europa FI mantiene una rentabilidad de doble dígito en 2017. La rentabilidad en lo que llevamos de año es de +11,84% por encima de la rentabilidad del Euro Stoxx que se revaloriza un +8,5% y del Stoxx 600 que lo hace en un 7%. La rentabilidad de Renta 4 Valor Europa FI a 3 y 5 años es de +33,3% y +67,5% o un +10,1% y +10,9% anualizado.

Durante noviembre la exposición a renta variable se ha mantenido prácticamente en los mismos niveles que el mes anterior por encima del 93%. Los movimientos más importantes de la cartera han sido el incremento en: ASML, Lanxess, Deutsche Post, CapGemini, Shire, Hella, Santander, Aperam y BNP, mientras que se han reducido posiciones en: Bureau Veritas, Atos, BMW, Assa Abloy, Wolters Kluwer, HeidelbergCement, Essilor, Vinci y Rio Tinto.

En cuanto a las compañías que más han aportado a la rentabilidad del fondo durante el mes de noviembre, cabe destacar el buen comportamiento de: JCDecaux, Roche, Brenntag, Symrise, Vinci, Tenaris e Ingenico. Mientras que Fresenius, FLSmidth, Serco, Lanxess y Dufry, fueron las compañías que peor comportamiento tuvieron.

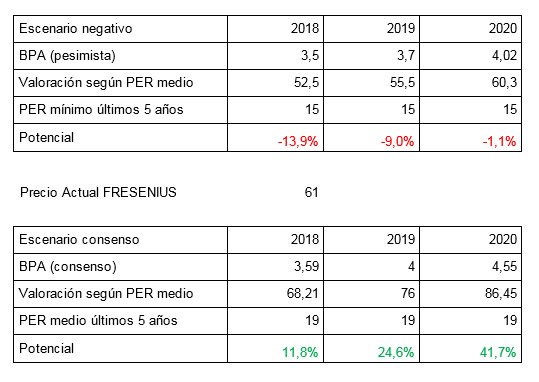

Fresenius, una de las principales posiciones de Renta 4 Valor Europa FI sigue corrigiendo y es uno de los peores valores del Euro Stoxx 50 en lo que llevamos de año. El mercado pone en duda el negocio de genéricos inyectables de Fresenius (KABI) por la posibilidad de mayor presión de precios y está haciendo que haya revisiones a la baja en las estimaciones de los márgenes y los beneficios de la empresa médica alemana que están lastrando su cotización.

En nuestra opinión los riesgos del negocio de genéricos son evidentes pero se están sobre valorando comparándolos con los genéricos orales. Incluso siendo negativos, las valoraciones actuales no son exigentes para los próximos años:

En nuestra opinión Fresenius debe cotizar a 20X PER, 20x P/FCF o 5% FCF yield que valorándola a los beneficios estimados por un escenario negativo nos siguen ofreciendo un potencial significativo de 70¿ para 2018 o 80¿ para 2020 (14% o 31% de potencial respectivamente + dividendos del 1,2% anual). En nuestra opinión una compañía con crecimientos de casi el 20% anualizado los últimos 15 años, y con proyecciones de seguir creciendo a doble dígito su beneficio incluso en los escenarios negativos de la tabla anterior, debe cotizar al menos a 20x PER. No es fácil encontrar compañías de esta calidad con crecimientos tan robustos e inmersos en tendencias tan evidentes como la demográfica.

El mayor riesgo que vemos es en la valoración que haga el mercado de Fresenius. No podemos descartar que la compañía pueda sufrir un de-rating los próximos meses por los riesgos en el negocio de inyectables genéricos (1/3 parte de sus beneficio operativo). Este hecho puede provocar que la compañía no solo no cotice a 20x PER, si no que cotice en los mínimos de valoración de los últimos 5 años a 14x o 15x PER que sería un 30% de descuento sobre su valoración media histórica. Nosotros creemos que deberíamos aprovechar para incrementar en Fresenius especialmente si llegase a cotizar cerca de 50¿ o 14x PER '18e, en una compañía que consideramos de alta calidad con elevadas barreras de entrada, inmerso en la mega tendencia estructural del envejecimiento de la población y con crecimientos pasados y esperados muy por encima de la media del mercado

En el siguiente gráfico observamos el PER al que ha cotizado Fresenius los últimos 5 años. En los que ha estado cotizando entre 14x y 24x beneficios.

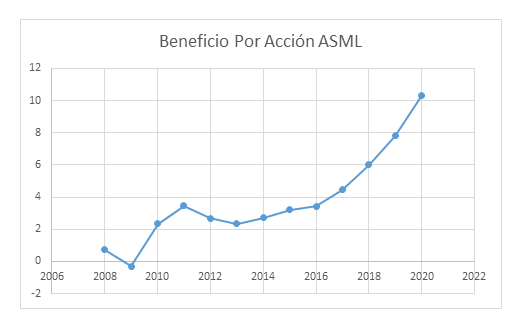

La compañía que más alegrías nos ha dado este año es nuestra mayor posición, ASML.

ASML es una empresa holandesa y el proveedor más grande del mundo de sistemas de fotolitografía para la industria de semiconductores con una cuota de mercado de entre el 80% y el 90%. La empresa fabrica máquinas para la producción de circuitos integrados (memoria DRAM, memoria flash y lógica). Las máquinas de fotolitografía fabricadas por ASML se utilizan en la producción de chips de computadora, chips de smartphones, tabletas, etc.

Una de las temáticas más evidentes para las próximas décadas es el mayor uso de la Inteligencia Artificial que en nuestra opinión va a impulsar una nueva ola de gasto e inversión ya que se requiere más memoria/lógica para el procesamiento de datos y almacenamiento. ASML es el vencedor oculto del incremento del uso de herramientas de Inteligencia Artificial donde opera prácticamente en un monopolio.

La situación financiera con caja neta de 800mllns¿ es más que sólida. En los últimos 20 años ASML ha sido capaz de hacer crecer su beneficio neto a una tasa anualizada del 13% y creemos que en la próxima década esta tasa puede incrementarse por encima del 20% anual.

El equipo directivo guió hace un par de años al mercado con unos objetivos de ventas y BPA (Beneficio por Acción) para 2020 de >11bn¿ y BPA'20 >9¿/acción que creemos será conseguida con un año de antelación. A 20x PER la valoración sería de 180¿/acción, pero ¿cuál es la valoración correcta de un cuasi-monopolio en uno de los mercados claves de crecimiento tecnológico y con mayor visibilidad para próximos años? Debe cotizar a 20x.....o a 30x....ASML ha cotizado entre 20x y 30x PER los últimos 5 años y desde el 2012 nunca ha cotizado por debajo de 25x PER. Es evidente que ASML ya no está tan barata como lo estaba cuando empezamos a comprarla a 70¿ en 2015, pero no queremos vender una historia apasionante de creación de valor y crecimiento para los accionistas.

Por último, mencionar que el fondo ha incrementado a través de BNP Paribas y Santander su ponderación en el sector bancario desde el 0% que teníamos hace un mes al 3% con el que finalizamos el mes de noviembre, el motivo es más táctico que fundamental, ya que creemos que tarde o temprano la curva de tipos va a incrementar lo que favorece en un primer momento el margen de intereses y los beneficios de los bancos. En cualquier caso, no es un peso significativo.

A nivel de los mercados financieros, nos acercamos al final de 2017 que ha sido un año en el que hemos gestionado con una de las menores volatilidades que recordamos apoyado en una macroeconomía que nos ha aportado muchas buenas noticias: crecimiento mundial superior al 3,7%, Europa creciendo alrededor del 2%, elevada creación de empleo, inflación baja para los crecimientos del PIB y de los beneficios empresariales, y unos tipos de interés que a pesar de que empiezan a repuntar, especialmente en EEUU, siguen muy bajos en términos históricos en casi todas las áreas geográficas relevantes e incluso tires negativas en una parte enorme de emisiones de bonos de renta fija en el Viejo Continente que sigue siendo un evento que seguro que nuestros hijos y nietos estudiarán con asombro dentro de unas décadas.

Este escenario descrito ha provocado que los mercados de renta variable se hayan movido en terreno positivo durante todo el año con subidas muy relevantes en EEUU y más moderadas en Europa lastrada por su menor peso en el sector tecnológico y mayor peso en sectores con menos potencial de crecimiento como el sector financiero, eléctrico, media y ventas al por menor.

Para 2018 esperamos un escenario parecido en un primer momento aunque con evidentes mayores riesgos que en 2017 por la madurez del ciclo en el que nos encontramos a nivel macroeconómico y empresarial, y por las valoraciones de los mercados de capitales que dejan poco margen de error al resultado económico de los próximos meses.

El mercado espera que los beneficios empresariales de las principales compañías europeas crezcan algo por debajo del 9%. A 14x PER'18e; >3,6% rentabilidad por dividendo o 1,6x P/VC, las bolsas europeas deberían aportarnos una rentabilidad de doble dígito al finalizar el año incluyendo los dividendos, es decir, la rentabilidad esperada coincide con el crecimiento de los beneficios esperados. No son valoraciones que nos deban asustar ya que aunque las bolsas europeas no estén tan baratas como lo estaban hace unos años, dejan suficiente recorrido para que si la economía mundial sigue su curso, volvamos a tener un año de rentabilidades atractivas.

Ahora bien, las valoraciones si no se confirman las expectativas de crecimiento de los beneficios no dejan tanto margen para la revalorización en nuestra opinión. Empezamos el año con un PER'17 de 16x en Europa y de casi 20x en EEUU y Japón. No son valoraciones que nos deban asustar si el mundo y los beneficios siguen creciendo, pero es obvio que el margen de seguridad está lejos de los niveles actuales, ya que desvíos a la baja en las expectativas de crecimiento pueden provocar correcciones y tenemos que estar preparados.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es