Renta 4 Valor Europa FI obtiene una rentabilidad de -11,58% en lo que llevamos de 2020 a cierre de febrero, en línea con la caída de la bolsa europea. La rentabilidad a 3, 5 y 10 años es de: +5,5%, +16% y +74,04% que corresponde con una rentabilidad anualizada de +1,8%, +3,2% y +5,7% respectivamente.

La causa de las fuertes correcciones en la renta variable en los últimos días de febrero ha sido la aceleración de casos de Coronavirus fuera de China. El mercado está asumiendo que el virus pueda expandirse en mayor medida a otras regiones como Estados Unidos y Europa (es cuestión de tiempo que las medidas de cuarentena sean introducidas en muchos países desarrollados, incluido regiones de Estados Unidos). El impacto sigue siendo muy difícil de valorar, tanto en profundidad como en duración.

Como consecuencia de las medidas para frenar la expansión del Coronavirus, los datos macro y micro de 1T20 serán muy débiles. Esto es algo ya esperado, pero las cifras macro y beneficios en el muy corto plazo tienen una importancia relativa. La revisión a la baja de los beneficios para 2020 va a ser evidente con el paso de los meses. El crecimiento del +5%/+7% en BPA que se esperaba para 2020 a principios de año, debería recortarse a cero o negativo, si la disrupción en las cadenas de producción tiene un impacto global, como parece el caso. Recordar, no obstante, que si el efecto es temporal, es muy probable que acaben por volverse a revisar al alza en una cantidad muy parecida, en las estimaciones de finales del 2020 y especialmente 2021.

El flujo de noticias va a seguir siendo negativo en el corto plazo, y saber cuándo se va a dar la vuelta el mercado en periodos de pánico es muy difícil. No se pueden descartar caídas de la renta variable adicionales hasta que se normalice la situación y se conozca el impacto de la disrupción que, en cualquier caso, será de los meses que dure la alerta sanitaria y no una disrupción estructural. En nuestra opinión los mercados están generando una oportunidad de compra para el inversor paciente de largo plazo como hemos tenido en otros episodios históricamente.

¿Qué decisiones estamos tomando en Renta 4 Valor Europa FI? En primer lugar, hemos incrementado nuestra exposición a bolsa hasta el 97% aprovechando las caídas. En segundo lugar, como la caída está siendo indiscriminada, nos estamos centrando en comprar empresas de calidad donde el beneficio a largo plazo es más visible, así, hemos incrementado en las tecnológicas europeas SAP, ASML y Amadeus, en las compañías del sector salud como EssilorLuxottica, Healthineers y Philips, compañías relacionadas con el consumo como Viscofán y Adidas, y en compañías de materiales básicos como Antofagasta e IPCO. Por el lado de las ventas destacamos la reducción de exposición en Air Liquide, Vivendi, Verallia, Aperam, Volkswagen, Continental y Knorr Bremse.

Al cierre del mes, se acentúa el posicionamiento sectorial estructural del fondo hacia sectores ligados al consumo global, a la salud, al sector industrial con claras ventajas competitivas y al sector tecnológico europeo que en su mayor parte están dentro de la filosofía de inversión en calidad que tanto defendemos. En la parte value, actualmente lo encontramos en su mayor parte en el sector de materiales básicos (recursos básicos, químicas y petroleras) en donde tenemos un 20% de exposición en el fondo.

Las compañías que más y menos han aportado en el mes de febrero han sido:

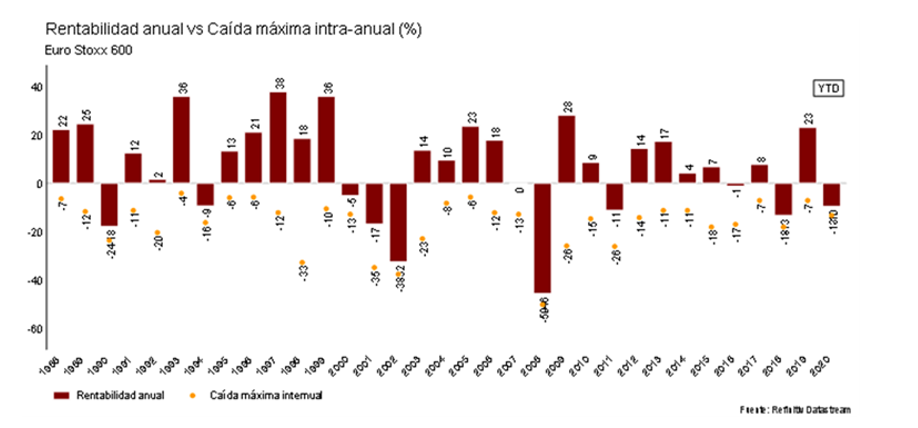

Todos los años tenemos caídas de mayor o menor calado que normalmente representan buenos puntos de compra. Actualmente la caída desde máximos del año roza el -15% y está en línea con la caída media anual en periodos de corrección como se observa en el siguiente gráfico:

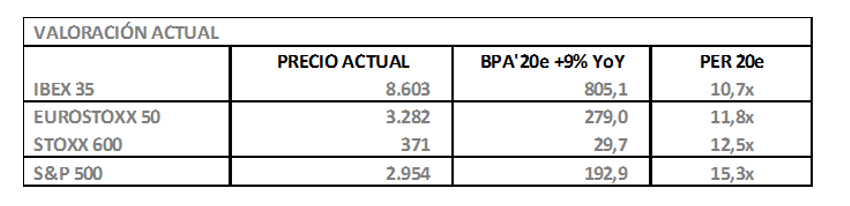

Sinceramente creemos que no estamos lejos de encontrar un suelo en ausencia de recesión global los próximos meses. Las valoraciones de las principales bolsas están en los mismos niveles que en diciembre de 2018, aunque es cierto que el consenso de analistas todavía no ha rebajado sus estimaciones de beneficios, que es muy probable que se vayan reduciendo con el paso de los meses hasta posiblemente encontrarnos con un año con muy bajo crecimiento e incluso negativo dependiendo de la duración de la crisis provocada por el coronavirus.

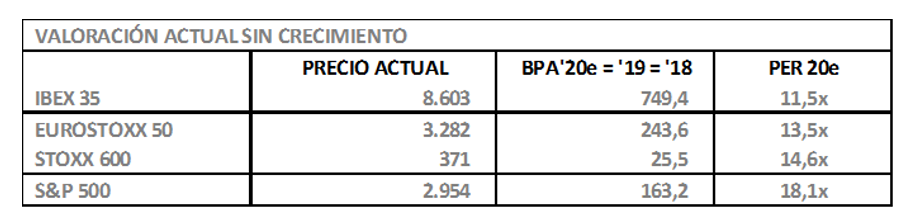

Siendo prudentes, hemos hecho el ejercicio de recortar las estimaciones de beneficios de 2020 hasta dejarlas en los mismos niveles de 2018 o 2019, estimando que no va a haber crecimiento de los beneficios en 2020. En ese caso las valoraciones de los principales índices serían las siguientes:

14x PER para las bolsas europeas ya empiezan a mostrar unas valoraciones atractivas para empezar a tener seguridad en los niveles de entrada en bolsa. Ahora bien, siendo mucho más prudentes, el nivel en donde el suelo sería más fuerte sin lugar a dudas es la valoración mínima de PER que tuvieron estos índices en diciembre de 2018 cuando tuvimos una corrección que reflejó un incremento de la probabilidad de recesión. En este caso, el potencial de caída sería el siguiente:

¿Una corrección del 10% adicional en Europa y del 17% en el caso de S&P 500? Como nadie somos adivinos, creo que los niveles en los que nos encontramos actualmente son niveles para incrementar la exposición a bolsa, dejando algo de liquidez para incrementar si hubiera correcciones adicionales hacia los niveles descritos en la última tabla: 3.000 puntos de Euro Stoxx, 320 de Stoxx 600 y 2.500 del S&P 500, en donde una gran parte de lo peor estaría descontado ya por el mercado, pero que hay que tener en cuenta que a lo mejor no llega a esos niveles tan pesimistas. Todo depende de la rapidez con que se solucione la crisis provocada por el Coronavirus.

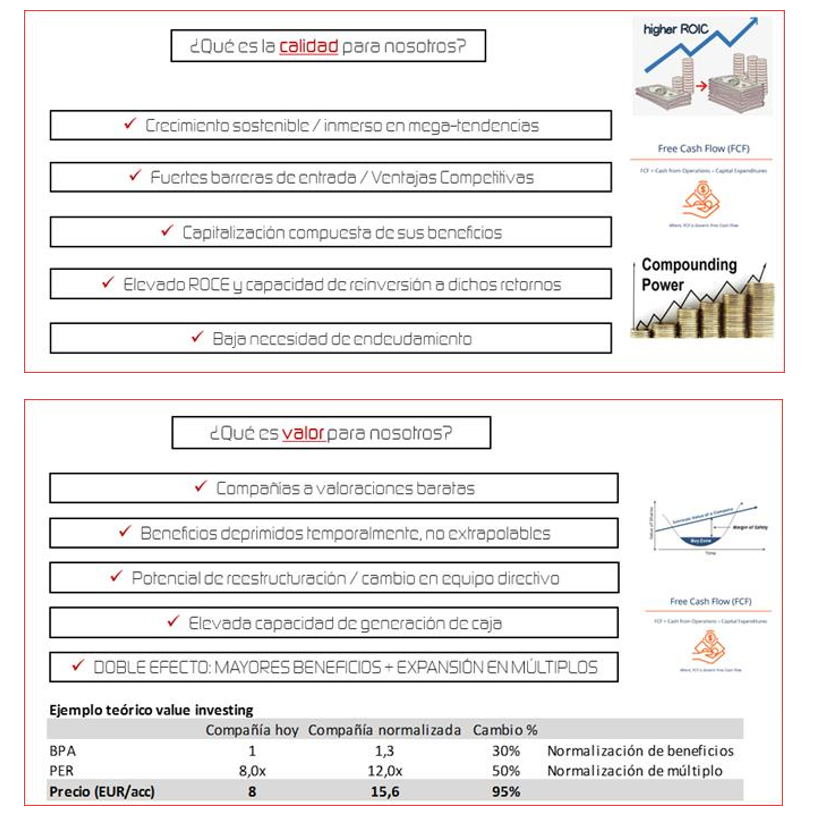

Por último, nos gustaría enfatizar nuestra filosofía de inversión en estos momentos de mayor nerviosismo que como sabéis se mezclan la filosofía de calidad con la filosofía valor. Y aclarar nuestro concepto de calidad y valor a la hora de seleccionar las compañías en las que estamos invertidos:

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es