Renta 4 Small Caps FI se revaloriza un +10,9% en el 3T20 (+1,8% en septiembre), reduciendo sus caídas en el año al -3,7% al cierre de septiembre 2020. El comportamiento compara positivamente con la caída en el año del -9,6% en el Stoxx Europe Small 200, y del -13,2% del Stoxx Europe 600.

* El fondo cierra septiembre 2020 con una exposición neta a renta variable del 94,6% (frente al 93,5% a junio 2020). Las compañías que más han aportado a la rentabilidad del 3T20 han sido Rovi, Sdiptech, Guillemot, Trigano y Novocure. Las que nos han drenado más rentabilidad son Ontex, Innate Pharma, CAF, Almirall y Altri. *

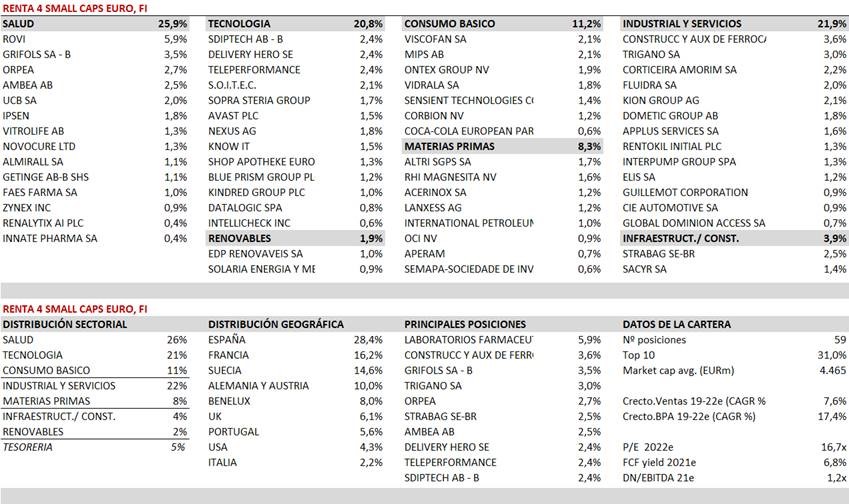

* Respecto a movimientos en el trimestre, seguimos aumentando los pesos en los sectores tecnología, salud, y consumo. Las principales incorporaciones han sido Kindred, Intellicheck (tecnología), Novocure, Renalytix, Zynex, Getinge (salud), Corbion y Coca Cola European Partners (consumo básico). Por el lado de las salidas de la cartera, destacamos la venta total de acciones de Corestate, Meliá Hotels y MasMóvil.

* El posicionamiento a comienzo del último trimestre del año se mantiene fiel a la política y filosofía del fondo. En torno al 2/3 se mantiene invertido en compañías de calidad y crecimiento visible (sectores salud, tecnología, consumo básico y renovables), y 1/3 restante donde vemos una infravaloración evidente, principalmente sectores industriales y materias primas, que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto. No tenemos exposición al sector financiero.

* La cartera actual está formada por 59 compañías, con las primeras 10 posiciones representando un 31% del patrimonio, y descuenta unos múltiplos medios de 16,7x beneficios 2022e y FCF yield 21e c.6.8%, para un crecimiento del BPA 2019-22e del 17% y una DN/EBITDA 21e 1,2x

PERSPECTIVAS 4T20

De cara al último trimestre del año, los aspectos sanitarios (posible segunda oleada del Covid-19, o vacuna exitosa), junto con la respuesta de gobiernos a la pandemia (estímulos fiscales y monetarios) seguirán marcando los mercados. A ello se unen aspectos geopolíticos (elecciones en Estados Unidos, guerra comercial) y económicos (posible aumento de tasas de desempleo, menor crecimiento derivado de restricciones asociadas a rebrotes).

Las preguntas a hacerse, una vez resuelta la crisis sanitaria, serían: 1) ¿Cómo de intensa va a ser la recuperación? (y, por tanto, cuáles serán los beneficios en 2021-22e) y 2) ¿Qué múltiplos pagará el mercado?, teniendo en cuenta la velocidad en la recuperación económica, posibilidad de segundas rondas de contagios en países "curados", tipos de interés, primas de riesgo (previsiblemente altas, por miedo a nuevos "cisnes negros"), e intensidad en M&A.

Seguimos pensando que en el nuevo mundo "post coronavirus", la renta variable seguirá siendo un activo interesante donde invertir, teniendo en cuenta su capacidad para generar retornos atractivos y sostenibles en el medio y largo plazo, en un entorno de tipos bajos al que nos enfrentaremos durante mucho tiempo. Es razonable pensar que el próximo ciclo estará caracterizado por una menor expansión de múltiplos, con algo de presión en márgenes, llevando quizá a menores retornos en un mercado más ancho y plano. Respecto a regiones geográficas, en la última década, el mercado estadounidense ha tenido un comportamiento muy positivo, reflejando la dominancia del factor de crecimiento, con el sector tecnológico a la cabeza, y una menor prima de riesgo frente a Europa. Otros sectores están evolucionando rápidamente, ampliando las oportunidades de crecimiento a otros sectores, así como ESG. Esto sugiere que las oportunidades para encontrar crecimiento serán más diversas desde un punto geográfico.

Dentro de ese escenario, seguimos sobreponderando empresas de calidad y crecimiento defensivo, bien gestionadas, inmersas en megatendencias, sólidas desde un punto de vista financiero, con elevada generación de caja y retornos sobre el capital empleado interesantes, que actualmente presentan valoraciones razonables. Las encontramos principalmente en sectores salud, consumo básico, y tecnología. Vemos varias tendencias muy evidentes: digitalización, descentralización, salud, energías renovables, automatización y cambio en hábitos de consumo, que tienen mucha presencia en nuestras carteras de acciones. Por otro lado, en el actual contexto, con menor liquidez y elevada volatilidad, se presentan dislocaciones y oportunidades potenciales para la gestión activa y la selección de valores. Surgen oportunidades en sectores cíclicos de calidad, que podrían repuntar con fuerza a medida que nos acercamos al pico de la pandemia. Empresas que actualmente están en territorio "deep value", líderes en su sector, con buena situación financiera, y con fuerte sensibilidad en resultados a una rápida vuelta a la normalidad. Las encontramos principalmente en nichos industriales y materias primas.

En un escenario tan impredecible como el actual, creemos que la gestión "bottom-up" y la selección de valores tiene cada vez mayor importancia. En este sentido, creemos que hay buenas historias en el universo de Small & Mid Caps, en múltiples países y sectores, que pueden tener un buen comportamiento independientemente de macro y condiciones de mercado.

Ver Informe de seguimiento (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es