Renta 4 Small Caps FI (clase R) se ha revalorizado un +0,4% en octubre 2021, llevando la revalorización en el acumulado del 2021 al 19,5% (vs. +19,2% del Stoxx 600 y 20,6% del Stoxx Small 200).

En octubre, los mercados de renta variable han recuperado gran parte de las pérdidas del mes anterior, apoyados principalmente en buenos resultados empresariales. En el caso del Stoxx 600, hasta ahora han superado las expectativas de BPA en un 66% de los casos (cifra que se eleva al 86 % en el S&P500). En términos agregados, las presiones en mayores costes de materias primas, logísticos y energéticos se está compensando con el crecimiento de ingresos y apalancamiento operativo de las empresas. La revisión al alza de estimaciones sigue siendo el principal factor que explica el buen comportamiento de los mercados de renta variable en lo que llevamos de 2021 (de hecho, ha habido una ligera contracción de múltiplos).*

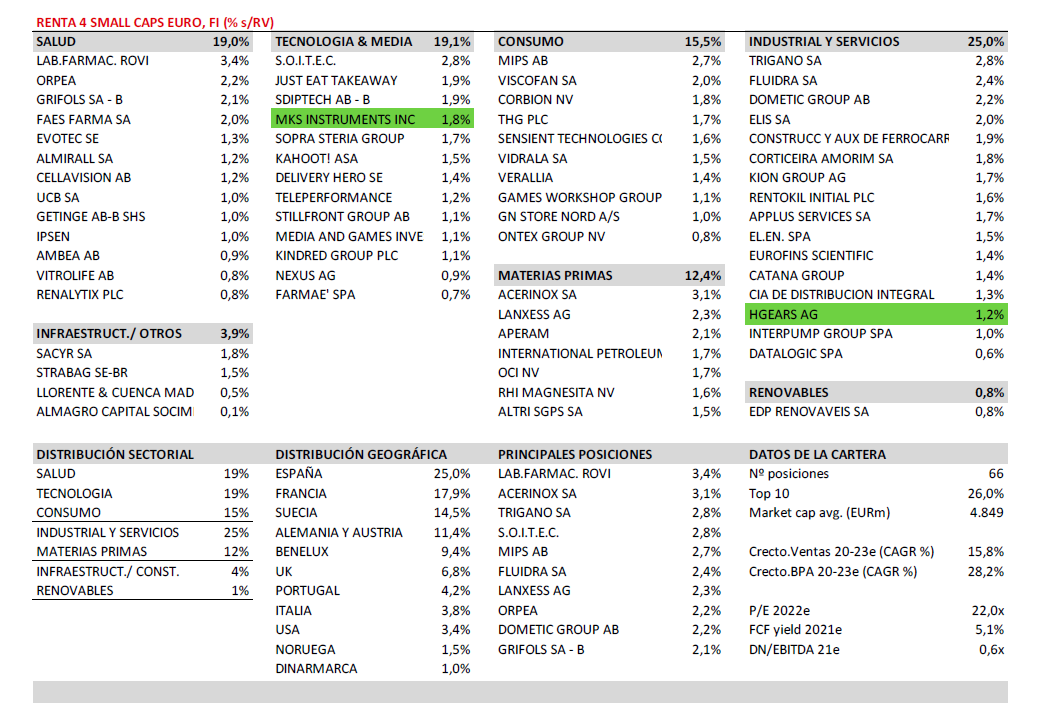

El fondo cierra octubre con una exposición a renta variable del 92,0% (vs. 94,8% de septiembre). Las compañías que más han aportado a la rentabilidad del mes han sido Soitec, MIPS, KION (tras buenos resultados 3T21), El.En y Sacyr. Las que nos han drenado más rentabilidad han sido THG, Stillfront, Kahoot y Grifols. En el mes hemos dado salida a Teamviewer (deterioro de fundamentales) y hemos incorporado a MKS Instruments (USA, market cap de 7,9 bn USD, semiconductores) y hGears (Alemania, market cap 220m EUR).

Incorporamos MKS Instruments (1,6% s/NAV) dentro de la megatendencia de miniaturización y complejidad en semiconductores y otras industrias. MKS es proveedor global de instrumentos, sistemas, subsistemas y soluciones de control de procesos que miden, monitorizan, analizan, potencian y controlan parámetros críticos de procesos de fabricación avanzados para mejorar el rendimiento y la productividad de las empresas. Sus principales mercados son semiconductores (sus clientes son Applied Materials, Lam, Tokyo Electron, KLA, ASML), tecnologías industriales, y ciencias de la salud. Cuenta con un modelo de negocio ligero (margen bruto 45-50%%, EBIT >25%, margen neto c. 15%), elevada conversión a caja neta (FCF/EBITDA c.70%), y un buen track record (crecimiento histórico 200pb por encima del crecimiento WFE en el ciclo en 2015-20, CAGR: Ventas +23%, EBITDA +26%, EPS +23%). Activo en M&A, en julio adquirió Atotech (líder global en "process chemistry", muy complementario al negocio de "laser-based processing"), tras la que el 40% de los ingresos serán recurrentes. Recientemente ha presentado resultados 3T21, con crecimientos del 26% en ventas y +43% en BPA. Cotiza a EV/EBIT 21e de 12x, un 30-40% por debajo de comparables.

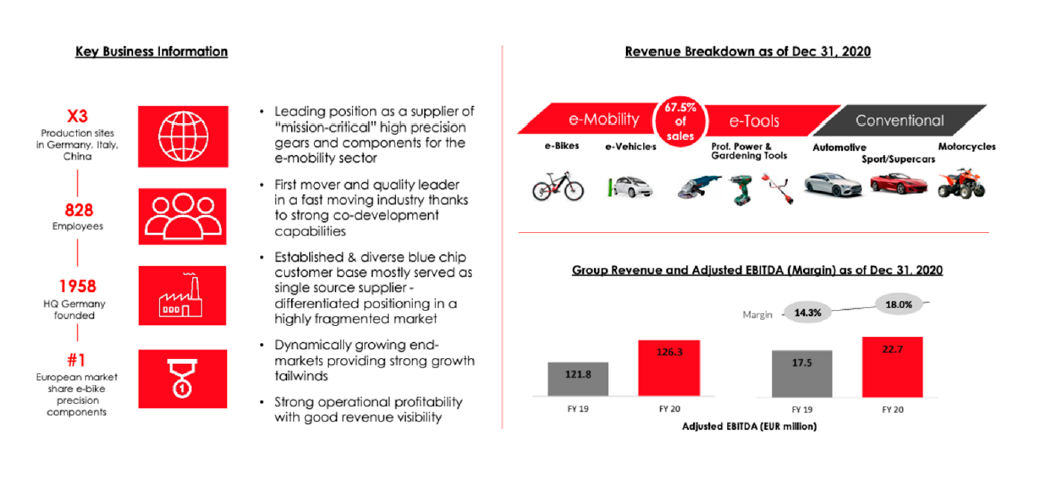

hGears (1,0% s/NAV) es una compañía alemana, líder europeo en un nicho de mercado que se beneficia de la megatendencia de e-mobility, al ser el principal proveedor de engranajes de alta precisión y componentes para el sector de e-mobility (e-bikes y coches eléctricos). Tiene buena visibilidad de resultados (esperamos crecimiento del 15-20% orgánico en próximos años), buena rentabilidad (margen bruto del 58-60%, margen EBITDA del 18%, mejorable gracias al apalancamiento operativo, con Opex creciendo por debajo de ingresos) sin deuda (caja neta 21e que supone el 10% de la capitalización actual) y cotiza a múltiplos razonables (hemos construido la posición en 19 EUR/acción, a múltiplos de 5,0x EV/EBITDA 23e).

La cartera actual está formada por 66 compañías, con las primeras 10 posiciones representando un 26% del patrimonio. Mantenemos una cartera equilibrada entre compañías de calidad y crecimiento visible, y compañías de valor y exposición al ciclo económico.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es