Renta 4 Small Caps FI (clase R) cae un 2,2% en abril, que lleva la rentabilidad del año al -16,3%. Abril ha sido un mes de nuevas caídas en los mercados de renta variable, con el conflicto Rusia-Ucrania de fondo y los mensajes de endurecimiento monetario de los bancos centrales. Desde el lado corporativo, las compañías han comenzado a publicar resultados 1T22. En Europa (Stoxx 600), los beneficios de momento están sorprendiendo al alza (+9% de media), principalmente en energía, materiales básicos, bancos y tecnológicas, llevando a una ligera revisión al alza de las estimaciones anuales (en contra de lo que cabría esperar hace unas semanas). En Europa, según Factset, se estima un crecimiento de BPAs en 2022 del 13,7% (6,5% excluyendo materias primas), cifras que descuentan a precios actuales, 13x PER12m, y FCF yield 5,4%.

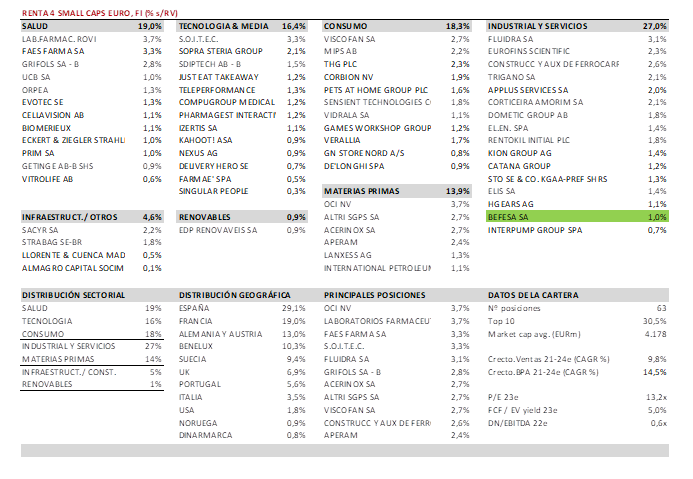

La exposición neta a renta variable del fondo se sitúa en el 96,9% (96,5% a marzo). Las compañías que más han aportado a la rentabilidad del mes han sido OCI, THG, Sacyr, Faes Farma y Verallia. Las que nos han drenado más rentabilidad son MIPS, Just Eat Takeaway, Evotec y Getinge. Respecto a movimientos, en abril hemos incorporado a Befesa, aprovechando la corrección que ha tenido hasta niveles de 55-56 EUR.

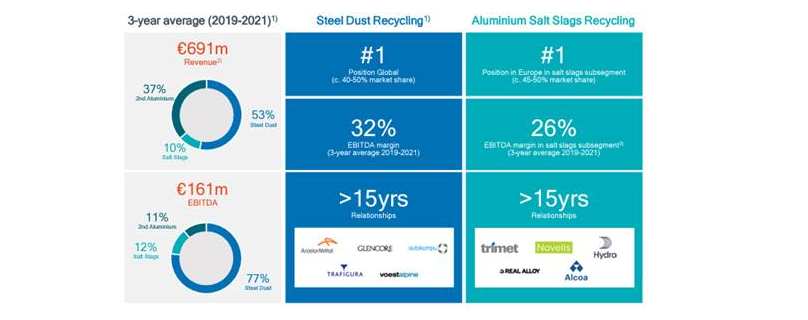

Befesa (mkt cap 2,3bn EUR) es líder global (40-50%) en un nicho de crecimiento estructural, y con elevadas barreras de entrada: el mercado de servicios de reciclaje de polvo de acero (75% del total EBITDA 2021) y de escorias salinas de aluminio (25%). Si bien históricamente el mayor peso ha estado en Europa, el año pasado adquirió la compañía americana AZR (American Zinc Recycling) y comenzó sus operaciones comerciales en su primera planta en China, mercado de reciclaje de polvo de acero sin explotar y con un elevado potencial (podría ser 3-5 veces más grande que Europa), operaciones que aumentan su diversificación geográfica y su potencial de crecimiento estructural. En el negocio de reciclaje de polvo de acero, Befesa recoge acero crudo polvo (un residuo peligroso), de plantas siderúrgicas de horno de arco eléctrico (EAF), generalmente por una tarifa de servicio. Recupera el óxido de zinc del polvo, que vende a fundiciones de zinc, realizando un papel clave en la economía circular. Sus plantas están localizadas cerca de sus clientes, y obtienen elevada utilización gracias a las fuertes barreras de entrada (permisos, know how y requerimientos de capital). Unas tarifas de servicio estables, y una política de cobertura del precio del zinc da como resultado un modelo de negocio altamente visible, con márgenes atractivos (márgenes EBITDA >25%) y fuerte capacidad de generación de caja (bajo WC y capex de mantenimiento). La guía de EBITDA 2022e de 220-270m EUR implica un crecimiento del +11%/+37% (el consenso está en 261m EUR). Para 2023 estimamos un EBITDA de 280m EUR y FCF 150m EUR, que implica EV/EBITDA 23e de 10x y FCF yield >6.5%, múltiplos razonables para una compañía de calidad, líder en un sector con crecimiento visible.

De esta forma la cartera queda compuesta por 63 compañías, de una capitalización bursátil media de 4bn EUR y con las primeras 10 posiciones representando un 30% del patrimonio. Salud, tecnología y consumo suponen c.55%, mientras industrial, servicios y materias primas suponen c.40%. Creemos que la cartera tiene un potencial de revalorización interesante para los próximos trimestres/años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (>5% FCF yield 22e), y niveles razonables de endeudamiento (0,6x DN/EBITDA 22e), con un PER 23e de 13x para unos crecimientos anuales medios ponderados en el periodo 2021-24e de doble dígito en ventas y en BPA.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es