Renta 4 Small Caps Euro FI corrige un -9,3% en el mes de mayo, lo que deja la rentabilidad en lo que llevamos de año en +8,6% (vs. +9,3% del Stoxx Europe 600 y 9,7% del Stoxx Small Europe 200). Mayo ha sido un mes de fuertes correcciones en los activos de riesgo, afectados por la escalada de tensión comercial Estados Unidos-China y la incertidumbre sobre el ciclo económico. La Comisión Europea señaló el proteccionismo como la principal amenaza para el crecimiento mundial (de mantenerse una guerra comercial entre las dos mayores potencias, restaría entre cinco y seis décimas al crecimiento de EE.UU. y de China en 2019).

La cartera ha sufrido correcciones superiores a sus índices de referencia por el mayor peso de sectores cíclicos, como materias primas (AMG, Ence, Acerinox, Stora Enso, UPM) químicas (OCI, Lanxess) y ocio (Meliá, Trigano, TUI). En estas compañías, nos parece que los precios actuales ya están descontando escenario recesivo en las valoraciones implícitas. El mejor comportamiento se ha observado en compañías del sector salud (Rovi, Genfit), Applus, MIPS (ambos tras presentar buenos resultados 1T19) y la alemana Axel Springer (posible oferta del capital riesgo por la compañía, que hace evidente la infravaloración de su negocio de clasificados).

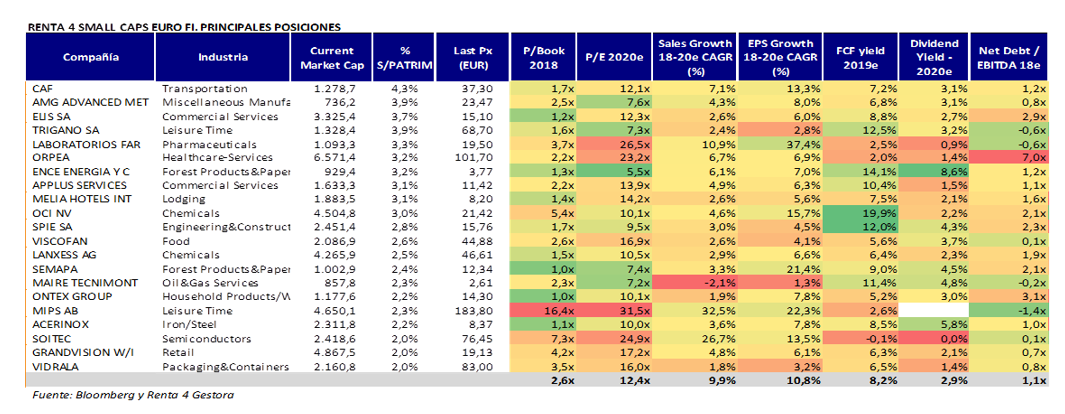

A lo largo del mes hemos aumentado la exposición neta a renta variable al 95%, desde el 90% de finales de abril, con incremento del peso de compañías como Applus (3,2% de la cartera) y Ence (3,2%). Applus nos parece una historia de calidad, con visibilidad y buen momento de resultados (guía 2019e de crecimiento en ventas a nivel orgánico del 4%/6% y mejora de márgenes operativos >30pb, superada en 1T19), cotizando a una valoración razonable (30% de descuento frente a comparables y su propia historia), FCF yield 2020e >8%. La cartera de Renta 4 Small Caps Euro FI está cotizando a 12,4x PER'20e, con DN/EBITDA 19e de 1,1x, y con un FCF yield superior al 8% (excluyendo el capex de crecimiento) según nuestras expectativas, para un crecimiento del beneficio esperado por el consenso superior al 10% anualizado en 2018-20e.

El posicionamiento actual se mantiene fiel a la política y filosofía del fondo. En torno al 60% se mantiene invertido en compañías de alta calidad y características defensivas (CAF, Orpea, Rovi, Elis, Rentokil, Prosegur, Spie, Vidrala, Viscofan, Grandvision), y el 40% restante donde vemos una infravaloración evidente (AMG Advanced Metallurgical, Trigano, Melia Hotels, Lanxess, Ence, OCI, Acerinox, Kion). En el escenario actual, en una parte avanzada del ciclo, creemos que la elevada volatilidad de mercado puede crear dislocaciones y ofrecer interesantes oportunidades de compra para añadir valor. Vemos compañías de calidad a precios razonables, bien posicionados en sectores de crecimiento (salud, tecnología, consumo, infraestructuras, nichos industriales), con visibilidad de flujos de caja y buenos equipos directivos. Y al mismo tiempo vemos valor en compañías de sectores algo más cíclicos como materias primas, petroleras, autos o químicas.

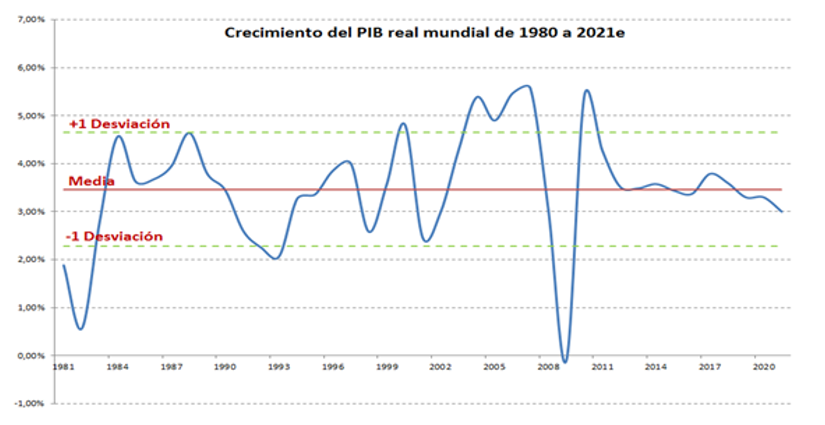

En las últimas semanas, la escalada de tensión comercial entre EE.UU. y China está provocando que las empresas globales y cíclicas estén teniendo un comportamiento débil, aunque seguimos pensando que la tesis de inversión en aquellas empresas que tengan una diversificación geográfica notable permanecerá inalterada durante las próximas décadas. El motivo principal para mantener en cartera compañías europeas pero globales se encuentra en el siguiente gráfico en el que se observa que el PIB mundial nunca ha dejado de crecer incluso en periodos recesivos para algunas regiones.

En nuestra opinión, el mercado está obviando la enorme diferencia de situación de balance (para bien), que tienen actualmente compañías cíclicas con respecto a la que tenían hace 8-10 años. AMG, Lanxess, Acerinox, Aperam, Ence, Trigano, Meliá Hotels, por poner algunos ejemplos que tenemos actualmente en cartera están teniendo una corrección desde máximos del 50% en muchos casos cuando su situación actual en términos de balance y a nivel competitivo es significativamente mejor que la que tenían hace 8-10 años. Algunas de ellas incluso tienen caja neta por lo que consideramos que están en una situación muchísimo más saneada que en los anteriores momentos de desaceleración económica y nos están dando una interesante oportunidad de compra, en buenas empresas cotizando a precios muy atractivos. El componente cíclico es obvio y relevante, pero que creemos merece la pena tener la paciencia necesaria para esperar que el mercado ponga en precio su mejoría de resultados en los próximos meses/años.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: online@renta4.es