Renta 4 Small Caps Euro, FI (clase R) se ha revalorizado un +5,7% en julio 2020, reduciendo las caídas en el acumulado del 2020 al -8,2% (vs. -12,9% del Stoxx Europe Small 200 y -14,3% del Stoxx Europe 600).

El fondo cierra julio con una exposición neta a renta variable del 97% (vs. 94% a jun-20). Las compañías que más han aportado a la rentabilidad del mes han sido Sdiptech, Rovi, Guillemot, Fluidra y MIPS. Las que nos han drenado más rentabilidad son CAF, Almirall, Ontex, CIE y Applus.

Respecto a movimientos en el mes, hemos dado salida a Corestate y Meliá. Hemos seguido incorporando compañías en sectores consumo básico (Corbion), tecnología (Kindred) y salud (Novocure, Renalytix).

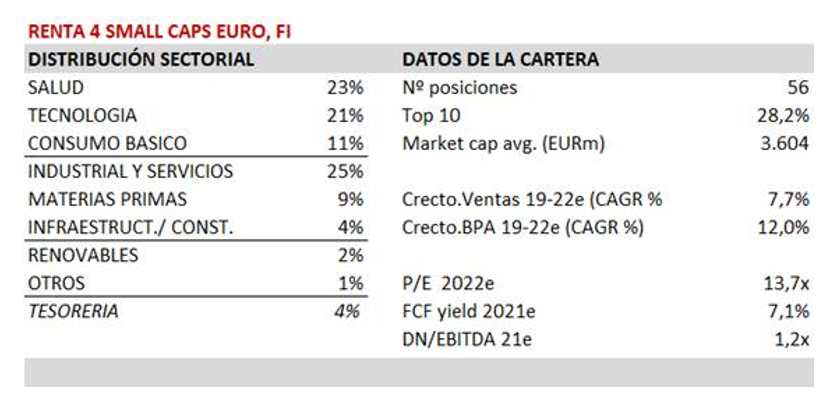

La cartera actual está formada por 56 compañías, con las primeras 10 posiciones representando un 28% del patrimonio. Si bien hay una parte significativa de compañías de calidad y crecimiento defensivo (salud, tecnología y consumo básico suponen >55%), los sectores industriales y relacionados con las materias primas también gozan de una exposición relevante (1/3 de la cartera), lo que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto.

A continuación, mostramos la tesis de inversión resumida de las incorporaciones:

- Corbion (market cap 1,9bn EUR, Bélgica, 1,0% NAV) es una compañía de ingredientes naturales, líder mundial en ácido láctico y sus derivados (proceso complejo donde la compañía tiene el 65% de la cuota de mercado mundial), que es empleado en alimentación (carne, panadería) y dispositivos médicos. La caja generada es reinvertida en reforzar el liderazgo en ácido láctico, y en otros negocios con interesantes perspectivas de crecimiento, como el PLA (JV con Total, cuya demanda está por encima de las expectativas de la compañía, procedente de packaging, food service, consumer electronics, está operando a plena capacidad y con mejores precios frente a lo esperado) e ingredientes procedentes de algas (todavía pequeño, start up), que le otorgan un crecimiento orgánico por encima del sector. Cotiza a 12x EV/EBITDA 21e.

- Kindred (market cap, 1.9bn EUR, Suecia, 1,0% NAV) es el mayor operador sueco de iGaming, bien diversificada tanto geográficamente (países nórdicos, Francia, Alemania, UK y Países Bajos) como por producto (casino / sportsbook). Su cuota de mercado en mercados regulados es elevada y creciente, y está enfocado en apuesta responsable. La oportunidad surge en el mercado estadounidense, todavía desarrollándose, y en la expansión en nuevos mercados en Europa. Con un crecimiento en ventas de doble dígito esperado para 2020-22e (CAGR +22% en últimos 5 años), cotiza a EV/EBITDA 7,0x y FCF yield normalizado >10%.

- Novocure (market cap 6.5bn EUR, Estados Unidos, 1,0% NAV) es una empresa única en oncología. Su dispositivo, Optune, es empleado para tratar el cáncer a través de la interrupción mecánica de la división de células cancerosas. En la actualidad está aprobado en dos indicaciones de cáncer cerebral (glioblastoma y mesotelioma), pero tiene potencial para expandirse en una otros tumores sólidos con un tamaño de mercado mayor (pulmón, ovario, páncreas), donde está pendiente de datos positivos. El mecanismo único del dispositivo le otorga un periodo relativamente largo de exclusividad (protección de patentes y difícil réplica).

- Renalytix (market cap 0.5bn EUR, UK, 0,6% NAV) es el desarrollador de la plataforma de diagnóstico KidneyIntelX. Utiliza una combinación de tres biomarcadores a base de sangre y datos de los registros de salud de los pacientes para establecer una puntuación de riesgo para la probabilidad de empeoramiento de la enfermedad renal. Algo importante, ya que si se detecta a tiempo a esos pacientes con mayor riesgo, se puede retrasar la progresión de la enfermedad y el coste del tratamiento con diálisis (con ahorro significativo para el sistema sanitario). Lo realmente interesante acerca de Renalytix es que se pueden obtener patentes para el uso de biomarcadores en pruebas de diagnóstico. Hay tres biomarcadores que han demostrado ser especialmente eficaces para predecir los avances en la enfermedad renal. Renalytix usa estos tres, y sus patentes expiran en diciembre de 2029. La prueba tiene un precio de 950 USD y Renalytix se centrará inicialmente en aquellos con enfermedad renal diabética (13 millones de enfermos en USA... y creciendo). El TAM es relevante. Renalytix comenzará a monetizar KidneyIntelX en 3T20 con el Mount Sinai Health System, y lo razonable es que más sistemas se irán incorporando, que llevarían a un incremento de ventas significativo (la compañía guía a cifra de ventas en 4-5 años de 400m USD, en línea con la capitalización actual). El management posee una cantidad significativa de acciones (CEO el 5%, CFO el 3,2%, CTO el 1,4%), y Mount Sinai, socio clave, tiene el 15%. Creemos que las barreras de entrada y el potencial de crecimiento son significativas. Una compañía con una historia comparable (Guardant Health), cotiza a 30x ventas (una vez ha demostrado su éxito en tratamiento de cáncer gracias a test avanzados y analítica sofisticada).

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es