Renta 4 Small Caps FI cae un -7,4% en 2020 al cierre de octubre, tras registrar una corrección del 3,8% en el mes (vs. -4,7% del Stoxx Small 200 o -5,2% del Stoxx Europe 600). La caída en el acumulado del año es inferior al -13,8% del Stoxx Europe Small 200, y del -17,7% del Stoxx Europe 600. Octubre ha sido un mes de caídas generalizadas en Europa y USA, afectado por nuevas medidas de confinamiento en países de Europa Occidental y la incertidumbre derivada de las elecciones en Estados Unidos.

El fondo cierra octubre 2020 con una exposición neta a renta variable del 95%, en línea con el mes anterior. Las compañías que más han aportado en el mes han sido Blue Prism, Sensient Technologies, Fluidra y Guillemot. Las que nos han drenado más rentabilidad son Ambea, Trigano, Orpea y Ontex. Respecto a movimientos, hemos dado salida a Innate Pharma, CIE y Dominion (en el caso de estas últimas, con el objetivo de reducir peso de España y sector industrial/servicios), y han entrado Cellavision (Suecia, Medtech, market cap 700m EUR) y Verallia (envases de vidrio, Francia, market cap 3bn EUR).

1. Cellavision es una empresa sueca de salud y líder mundial en morfología celular digital. Fue fundada en 1994 con la idea de automatizar el análisis de sangre utilizando un software de reconocimiento de imágenes patentado. Desde entonces, ha desarrollado productos basados en su tecnología única, lo que permite a los laboratorios de sangre reemplazar paulatinamente sus microscopios manuales por sistemas digitales. Posee liderazgo en un mercado creciendo a doble dígito, margen bruto >70%, mg EBIT >30% (con mg EBIT incremental >50%), elevada conversión a caja libre, y caja neta (c.10-12% de su market cap actual).

2. Reincorporamos Verallia (ya estuvo tras su OPV, salimos a 30 EUR / acción y la hemos incorporado de nuevo a 22 EUR/acción). Nos gusta el sector, y encontramos a Verallia cotizando con un descuento significativo frente a comparables y valor intrínseco. Al mismo tiempo, esperamos una mejora del momento de resultados como catalizador para reducir dicho descuento. Las cifras 3T20 mejor de lo esperado (con ventas creciendo orgánicamente al +9%, y mejora de márgenes operativos +120pb) y aumento de la guía 2020 lo confirman. Cotiza a FCF yield 21e del 7,5%, con crecimiento CAGR en BPA 2020-22e >15%.

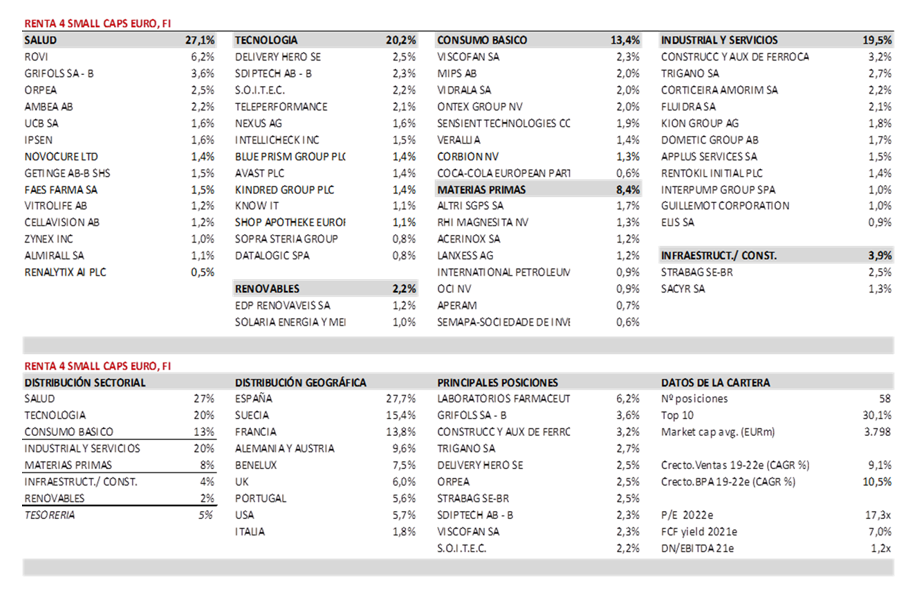

La cartera actual está formada por 58 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. Seguimos sobreponderando sectores de salud y tecnología, que junto a consumo básico suponen más del 60% de la cartera, con el resto en industrial y servicios (20%, líderes en nichos de crecimiento), materias primas (8%), renovables e infraestructuras (6%).

Ver Informe de seguimiento (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es