Renta 4 Small Caps Euro FI +6,2% YTD a noviembre 2020

Renta 4 Small Caps FI se revaloriza un +6,2% en 2020 al cierre de noviembre, tras registrar una apreciación del +14,7% en el mes. El comportamiento en el acumulado del año compara favorablemente con la caída del -1,9% del Stoxx Europe Small 200, y del -6,4% del Stoxx Europe 600.

Noviembre ha sido un mes de fuertes subidas en Europa y USA, apoyada en el anuncio de vacunas contra el Covid y la menor incertidumbre política en Estados Unidos. La activación del modo "risk-on" ha permitido ver una rotación, desde sectores defensivos y crecimiento visible, a sectores más vinculados al ciclo y a la movilidad, que habían sido fuertemente castigados en bolsa (especialmente aerolíneas, turismo, autos, petróleo, o inmobiliario).

Nuestra cartera integra las dos filosofías, combinando compañías de crecimiento y calidad (2/3 aproximadamente), y empresas claramente infravaloradas por el mercado (1/3). Esto ha permitido que, en este contexto, con subidas relevantes, más significativas en sectores cíclicos, el fondo también se haya revalorizado significativamente (incluso por encima de sus índices de referencia).

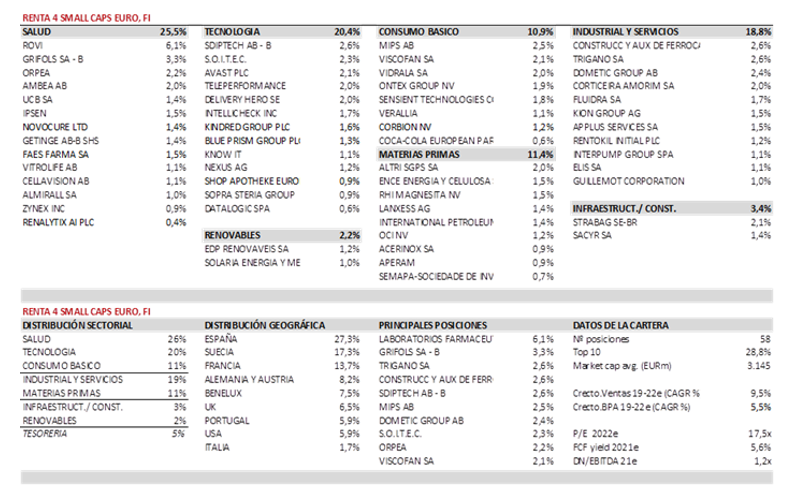

El fondo cierra noviembre 2020 con una exposición neta a renta variable del 95% (rango en el año 2020 del 92-98%). Las compañías que más han aportado en el mes han sido Rovi, CAF, Altri, Orpea y Trigano. Las que nos han drenado más rentabilidad son Blue Prism, Shop Apotheke, Rentokil y Vitrolife. Respecto a movimientos, hemos aumentado ligeramente el peso de sectores cíclicos, con la incorporación de Ence (1,5% NAV), tras la desinversión parcial de su negocio energético y la mejora de perspectivas del precio de la pulpa. Asimismo, hemos aumentado el aumento de peso en compañías como IPCO o MIPS, y hemos aprovechado el buen comportamiento de empresas como Rovi y CAF para reducir ligeramente su peso en la cartera.

¿El "value" lo debería seguir haciendo bien? Creemos que sí, esperamos que continúe la rotación de growth/defensivos a value/ciclo a medida que se vaya vislumbrando una cierta normalización de la actividad económica, si bien creemos que es preciso ser selectivo. Buscamos compañías líderes en su sector, con buena situación financiera, y con fuerte sensibilidad en resultados a una rápida vuelta a la normalidad. Las encontramos principalmente en nichos industriales y materias primas. No obstante, persisten algunas dudas: resultados de las vacunas, timing y retos de distribución y disposición de la población a vacunarse, restricciones a la movilidad en el corto plazo, el reparto de poder en EEUU y con ello dudas sobre mayor estímulo fiscal. Este contexto nos lleva a mantener una exposición a value razonable, en la medida en que la recuperación será lenta y no exenta de volatilidad. Este hecho justifica mantener posiciones en valores de calidad y crecimiento, que presentan posiciones de dominio, crecimiento visible y valoraciones razonables, que encontramos en sectores salud, tecnología y consumo, principalmente. Es por ello que, en este contexto, una cartera equilibrada entre las dos filosofías es indispensable.

Ver Informe de seguimiento (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es