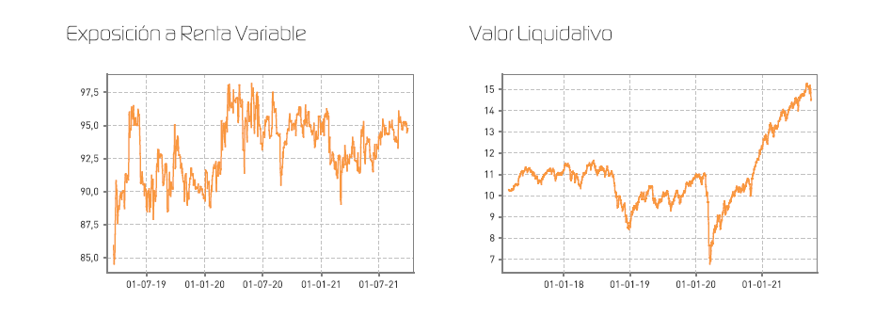

Renta 4 Small Caps FI se revaloriza en el año un 19,1% al cierre de septiembre 2021, tras haberse revalorizado un +1,6% en el 3T21. El comportamiento en el acumulado del año compara positivamente con la subida del 16,5% en el Stoxx Europe Small 200, y del 14,0% del Stoxx Europe 600.

- El fondo cierra septiembre 2021 con una exposición neta a renta variable del 95% (frente al 94% a junio 2021). Las compañías que más han aportado a la rentabilidad del 3T21 han sido Zooplus, El.En, MIPS, Blue Prism y Rentokil. Las que nos han drenado más rentabilidad son Ence, Just Eat Takeaway, Grifols, Stillfront y Corbion.

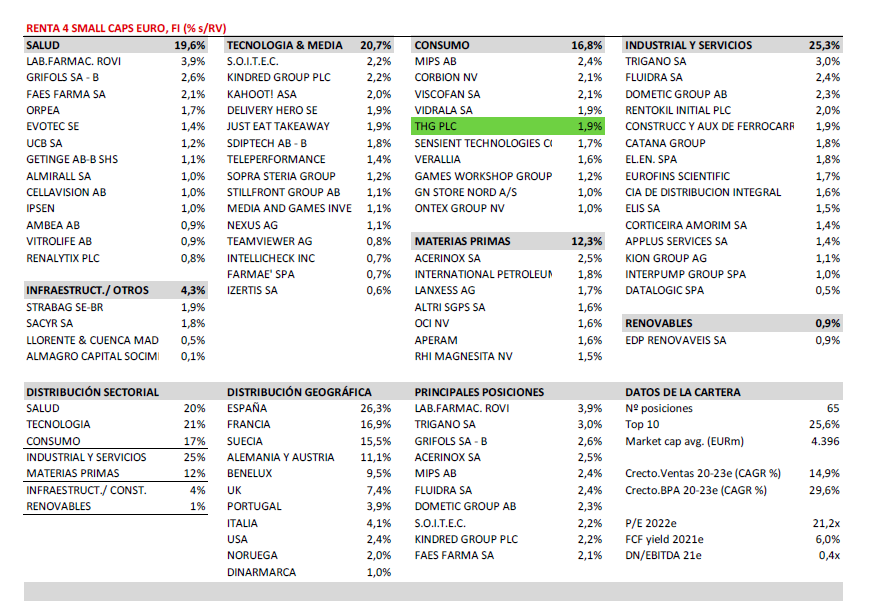

- Respecto a movimientos en el trimestre, las principales incorporaciones han sido THG, GN Store Nord, LLyC y Almagro. Por el lado de las salidas de la cartera, destacamos la venta total de acciones de Avast, Blue Prism, Zooplus (las 3 tras haber recibido ofertas de compra), Ence, Shop Apotheke y Zynex (por deterioro de fundamentales).

- El posicionamiento a comienzo del último trimestre del año se mantiene fiel a la política y filosofía del fondo. En torno al 2/3 se mantiene invertido en compañías de calidad y crecimiento visible (sectores salud, tecnología y consumo, principalmente), y 1/3 restante donde vemos una infravaloración evidente, principalmente sectores industriales y materias primas, que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto. No tenemos exposición al sector financiero.

- La cartera actual está formada por 65 compañías, con las primeras 10 posiciones representando un 26% del patrimonio, y descuenta unos múltiplos medios de 21x beneficios 2022e y FCF yield 22e del 6.0%, para un crecimiento del BPA 2020-23e del 30% y una DN/EBITDA 21e 0,4x

- La última incorporación a la cartera ha sido THG (1,8% s/NAV). The Hut Group (THG) es un grupo de origen británico fundado en el año 2004 con sede en Manchester. Por un lado, fabrica y comercializa productos relacionados con el sector belleza (48%) y nutrición (34%), de manera online. Por otro, THG ha desarrollado una plataforma de comercio electrónico (Ingenuity), que además de uso propio se comercializa a terceros. En el medio-largo plazo, se prevé que llegue a suponer más ingresos que el resto de categorías. Su mix geográfico de ventas se reparte en: UK 41%, Europa 22%, USA 19%, RoW 18% (Asia Pacífico y Australia). Tanto belleza como nutrición son categorías de elevado crecimiento (penetración todavía baja) y márgenes brutos interesantes, en los que THG es uno de los players mejor posicionado para el cambio de canal que se está produciendo. Recientemente presentó buenas cifras, con ventas +43% (y +95% vs. 2019), margen EBITDA del 8,5%, y caja neta. El consenso apunta a CAGR del 35,8% en ventas 2020-23e. Desde un punto de vista de valoración, la entrada de Softbank en el accionariado de Ingeniuty (20% por 1,6bn USD) implica una valoración del negocio Marketplace de 23x ventas, e implícitamente valora al negocio de e-commerce de cosmética y nutrición muy por debajo de comparables (a precios actuales, c.1x EV/ventas 22). Recientemente, la compañía ha comunicado su intención de flotar de forma separada su negocio de belleza (en 2022), además de la realización de un Capital Markets Day enfocado en Ingeniuty (el próximo 12 de octubre), catalizadores que creemos permitirán reflejar correctamente el valor de la compañía (a nuestro juicio muy por encima de la cotización actual).

PERSPECTIVAS 4T21

La revalorización de la renta variable los últimos 12 meses asciende al 26% en Europa (Stoxx 600) y al 28% en Estados Unidos (S&P 500), en un escenario de mayor crecimiento económico y condiciones financieras favorables, con el apoyo de bancos centrales y Gobiernos. Tras este buen comportamiento, en la actualidad nos encontramos en la transición hacia un escenario con ralentización de dicho crecimiento, y paulatino endurecimiento de las condiciones financieras, al que se une la intervención regulatoria en China, la presión en las cadenas de suministro, la inflación en algunas materias primas o las dudas sobre el inicio del periodo de ejecución del "tapering" en Estados Unidos. El escenario de fondo, no obstante, sigue siendo positivo, teniendo en cuenta la fase de ciclo expansivo en la que nos encontramos, y las buenas expectativas de resultados empresariales.

Resultados empresariales. Inflación y márgenes.

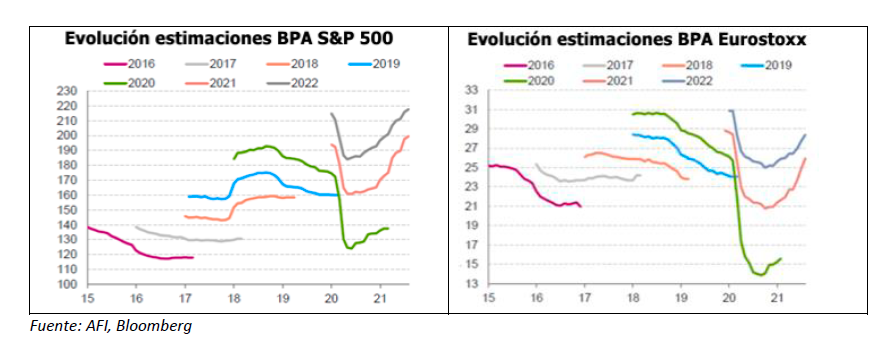

- Desde el lado micro, los resultados empresariales del 2T21 fueron muy buenos (si bien contaban con una base de comparación favorable), y quizá más importante, el consenso ha continuado revisando al alza los BPAs de 2021 y 2022 en los últimos meses. En concreto, desde dic-20, el BPA 2022e del Stoxx 600 se ha revisado un +11% al alza (según IBES consensus). La revisión no es homogénea, cambia entre sectores y países, pero en media son positivas y están adelantando la recuperación de los niveles de beneficios de 2019. En Europa, el consenso estima un crecimiento del BPA para el Stoxx 600 del 50-55% en 2021 y del 10% en 2022, de forma que, para finales del próximo año, los beneficios estarían un 10-15% por encima del nivel de 2019. Para ponerlo en contexto histórico, en el ciclo que siguió a la Crisis financiera Global, fueron necesarios 11 años para que los beneficios europeos recuperaran su nivel precrisis de 2007.

- A pesar de los aumentos de costes de algunos inputs (materias primas, energía, costes de transporte), los márgenes netos de las compañías europeas y estadounidenses se están expandiendo, hecho que puede ser explicado por varias razones: 1) durante épocas de recuperación económica, los márgenes casi siempre se expanden, a pesar de subidas de costes, ya que la aceleración de los ingresos compensa estos mayores costes para compañías apalancadas operativamente; 2) muchas empresas han realizado planes de recorte de costes en los últimos trimestres (ante la situación extraordinaria derivada de la pandemia), parte de los cuales han pasado a ser estructurales. 3) el traspaso a mayores precios de los incrementos en costes de producción es mayor cuando los costes suben rápidamente; 4) el nivel de ahorro, que actualmente está en niveles récord, y la reapertura de economías, ofrecen un escenario favorable para realizar este traspaso de sobrecostes. Hay excepciones, en algunos sectores como alimentación, limpieza y cuidado personal (HPC), de forma más coyuntural. Pero los datos históricos sugieren que, desde mediados de los años 80, los picos de inflación anteriores no necesariamente se traducen en un impacto significativo en los márgenes empresariales. Sólo se han deteriorado los márgenes cuando la inflación de costes ha coincidido con caídas del PIB.

- La revisión al alza de estimaciones de beneficios ha sido, por tanto, uno de los principales catalizadores que explican la revalorización de la renta variable en lo que llevamos de año. De cara a próximos meses, la base de comparación en 3T21 y 4T21 ya no será tan favorable. De nuevo, los resultados empresariales serán clave para la evolución de la renta variable. La confirmación de la mejora del ciclo económico debería mantener el buen tono de resultados, pero una desaceleración del crecimiento más rápida de lo esperado podría suponer revisiones a la baja de dichas estimaciones.

Valoración, sectores y geografías

- Desde un punto de vista de valoración, la renta variable encuentra en niveles razonables: 15x PER'22e en el caso de Europa, 13x PER'22e en el caso de España y 19x PER'22e en el caso de EEUU. No son múltiplos caros (no muy alejados de la media de largo plazo), ni son excesivamente optimistas (revisión al alza de estimaciones realizadas en últimos meses). Son cifras en cualquier caso que deben matizarse con el denominador (beneficios que todavía tienen recorrido) y los tipos de interés (ultra bajos en el entorno actual). Las valoraciones tampoco son exigentes si atendemos a métricas como FCF yield, con un mayor peso en los índices de compañías con modelos de negocio más ligeros y mayor capacidad de conversión a caja libre. Desde un punto de vista relativo y con respecto a los bonos, las acciones cotizan a un descuento amplio. La prima de riesgo implícita (ERP), se sitúa en 580 puntos básicos en Estados Unidos (nivel en el que estaba en mayo 2008), y alrededor de 600 puntos en Europa. La renta variable europea es uno de los pocos activos, de tamaño elevado y líquido, que actualmente tiene rentabilidades cercanas a su media de largo plazo, atendiendo a la rentabilidad por dividendo: 3,1% (media de 30 años del 3,4%).

- Desde un punto de vista sectorial, el actual contexto de recuperación económica sigue favoreciendo a sectores más cíclicos, como se ha podido apreciar en el buen comportamiento en lo que llevamos de año (bancos, autos, materias primas, industriales). Si bien el potencial de expansión de múltiplos es más limitado (ya se ha producido en gran medida), dichos sectores podrían seguir beneficiándose de revisiones al alza de estimaciones de beneficios gracias a una mayor actividad y apalancamiento operativo. La pandemia ha llevado a una falta de capacidad industrial en numerosos sectores, desde semiconductores a autos, y los sectores industriales se benefician de un mayor gasto en capital. Materiales básicos y petroleras, por su parte, se benefician de mayores volúmenes, mayores precios de materias primas y apalancamiento operativo.

- Por otro lado, el debate en torno al crecimiento, la inflación y la reducción de los estímulos podría crear incertidumbre para algunas compañías de calidad / sectores de crecimiento, pero creemos que no cambia estructuralmente su potencial de crecimiento de beneficios, que es el principal catalizador y explicación de los retornos a largo plazo. Por tanto, nos parece interesante seguir aprovechando los potenciales episodios de volatilidad para construir posiciones estratégicas en determinadas compañías y sectores, inmersos en claras mega tendencias, principalmente en sectores tecnología, salud, consumo y medio ambiente. Con la idea del crecimiento global volviendo a niveles inferiores en 2022-23, es razonable pensar que dichos sectores, con crecimiento secular, apoyados en desarrollos tecnológicos y cambios socio-demográficos, en un contexto de mercado normalizado, vuelvan a mostrar un mejor comportamiento relativo frente al mercado por su mayor capacidad de crecimiento de beneficios en próximos años.*

- Desde un punto de vista geográfico, en el caso concreto de la renta variable europea, si bien no esperamos retornos tan significativos como los vistos en el último año, somos constructivos y vemos los siguientes apoyos: 1) valoración interesante frente a otras alternativas; 2) el posicionamiento en Europa sigue bajo (atendiendo a flujos de fondos); 3) RV Europa atractiva frente a USA desde un punto de vista de valoración; 4) en caso de un contexto inflacionario, Europa tiene algo más de protección, teniendo en cuenta el mayor peso en materias primas o sector financiero, frente a Estados Unidos o Asia. 5) Operaciones corporativas: la infravaloración en algunas compañías es un claro catalizador de M&A, se sigue apreciando fuerte demanda por parte de private equity en compañías europeas. Los principales riesgos son: 1) desaceleración superior a lo previsto del crecimiento; 2) repunte continuado de la inflación que lleve a una retirada de estímulos monetarios más rápida de lo previsto; 3) situación en China (intervencionismo regulatorio).

En conclusión, seguimos observando importantes dispersiones en distintos mercados / activos, explicadas por los posibles escenarios en el actual entorno COVID, movimiento de yields, la disrupción en múltiples sectores, o el impacto del ESG. Seguimos viendo muchas oportunidades para la gestión activa y la selección de valores. Mantenemos una cartera equilibrada entre compañías de crecimiento visible y calidad, acompañadas de compañías de valor y exposición al ciclo económico. Creemos que una cartera equilibrada entre las dos filosofías es una estrategia adecuada, especialmente en este escenario.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es