Renta 4 Small Caps Euro, FI (clase R) se ha revalorizado un +15,1% en abril 2020, reduciendo las caídas en el acumulado del 2020 al 16,8% (vs. -18,3% del Stoxx Europe Small 200 y -20,8% del MSCI Small Caps Europe NR). Abril 2020 ha sido uno de los meses más fuertes del mercado de la historia, con las bolsas globales remontando un +10%, los sectores cíclicos haciéndolo mejor que los defensivos, renta variable USA mejor que el resto, y "quality" mejor que "value".

La selección de valores y diversificación en la cartera han contribuido al mejor comportamiento del fondo frente a sus índices de referencia. Las compañías que más han aportado a la rentabilidad del mes han sido Genfit, Rovi, Altri, Elis y CAF. Las que nos han drenado más rentabilidad son Corestate, Prosegur, Atento y Catalana Occidente.

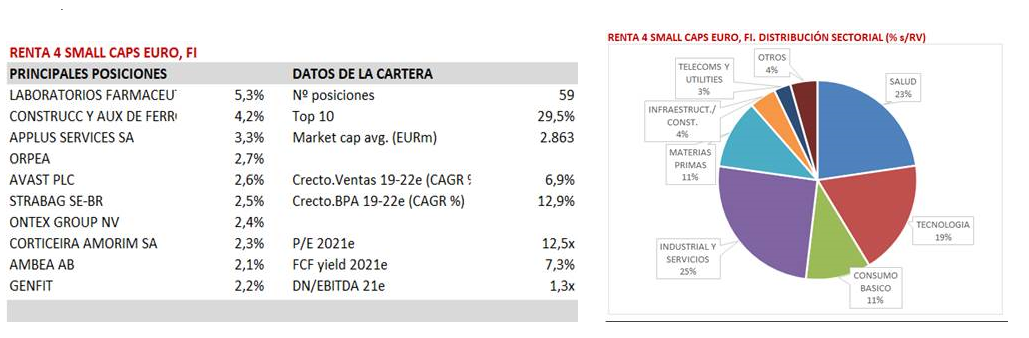

Respecto a movimientos, a lo largo del mes hemos reducido ligeramente la exposición neta a RV al 93-94% (vs. 97-98% a finales del mes pasado). Hemos dado salida a AMG, Spie y UPM. Y han entrado Sensient (USA, ingredientes y aromas, 1,2% s/NAV) y EDP Renovaveis (Portugal, energías renovables, 0,8% s/NAV) . La cartera actual está formada por 59 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. En este escenario seguimos incrementando el peso de sector tecnológico, salud y consumo básico, que suponen conjuntamente c.50% de la cartera (frente a su peso en índices de small caps europeos de c.25%).Otro 25% de la cartera esté en sector industrial (empresas líderes en nicho, solidos modelos de negocio, elevada rentabilidad y buena situación financiera), 11% en materias primas, y resto en otros (infraestructuras, renovables, telecoms).

Sensient (USA, market cap USD 2.0bn) es una empresa que opera en el sector de sabores, fragancias y colorantes (segmento donde es líder global junto con Chr.Hansen), un sector que conocemos y nos gusta: crecimiento secular, son ingredientes clave en el producto final de sus clientes pero supone bajo peso en el total de costes (1-5%). Bien diversificado por actividad y geografías, endeudamiento razonable (2,0x DN/EBITDA 21e), el valor está poco cubierto (solo 3 analistas), y recientemente ha tenido un comportamiento débil (-30% en el año), que le ha llevado a cotizar a múltiplos interesantes (PER 21e de 17x, FCF yield 21e del 8%) con descuento significativo frente a comparables y media histórica. En el 1T20, ha publicado ventas +3% y EBIT +12%, sin impacto del Covid. Su posicionamiento competitivo (peso de clientes locales/regionales, ingredientes naturales), tamaño y valoración eleva la probabilidad de que sea objeto de una operación corporativa.

Con la incorporación de EDP Renovaveis (market cap 9,4bn EUR) aumentamos el peso a esta megatendencia (donde ya contamos con Solaria). Nos gusta su diversificación (40% viento Norteamérica ,25% España y Portugal, 15% resto de Europa, resto del valor en Brasil, participaciones, activos en construcción). Cuenta con visibilidad del crecimiento en beneficios, un elevado porcentaje de beneficios que provienen de contratos cerrados y con la posibilidad de reducir el coste de la deuda, el consenso apunta a BPA >+10% CAGR hasta 2022e. Cotiza a 9,3x EV/EBITDA 21e.

El fondo mantiene su filosofía de inversión, que combina empresas de calidad (2/3 de la cartera) y empresas claramente infravaloradas (1/3). Creemos que en el nuevo mundo "post coronavirus", la renta variable seguirá siendo un activo interesante donde invertir, teniendo en cuenta su capacidad para generar retornos atractivos y sostenibles en el medio y largo plazo. Dentro de ese escenario, seguimos sobreponderando empresas de calidad y crecimiento defensivo, bien gestionadas, inmersas en megatendencias, sólidas desde un punto de vista financiero, con elevada generación de caja y retornos sobre el capital empleado interesantes, que actualmente presentan valoraciones razonables. Las encontramos principalmente en sectores salud, consumo básico, y tecnología. Por otro lado, en el actual contexto, de menor liquidez y elevada volatilidad, se presentan dislocaciones y oportunidades potenciales para la gestión activa y la selección de valores. Surgen oportunidades en sectores cíclicos de calidad, que podrían repuntar con fuerza a medida que nos acercamos al pico de la pandemia. Empresas que actualmente están en territorio "Deep value", líderes en su sector, con buena situación financiera, y con fuerte sensibilidad en resultados a una rápida vuelta a la normalidad. Las encontramos principalmente en nichos industriales y materias primas.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es