Renta 4 Small Caps Euro, FI (clase R) se ha revalorizado un +2,7% en junio 2020, reduciendo las caídas en el acumulado del primer semestre 2020 al 13,2% (vs. -14,1% del Stoxx Europe Small 200).

El primer semestre de 2020 será recordado como uno de los de mayor volatilidad en la historia, con caídas del orden del 35/40% en las principales bolsas americanas y europeas desde los máximos de mediados de febrero hasta los mínimos de mediados de marzo, para a partir de ahí dar paso a una importante recuperación, especialmente en EE.UU. y Europa, con un comportamiento relativo peor en el caso concreto de España. En el conjunto del primer semestre, S&P -4%, Eurostoxx -14% e Ibex -24%, y solo dos índices (ajustado por divisa al euro) tienen revalorizaciones positivas (Nasdaq y Shanghai CSI 300).

El fondo cierra junio con una exposición neta a renta variable del 94% (vs. 90% a dic-19). Las compañías que más han aportado a la rentabilidad del semestre han sido Shop Apotheke, MIPS, Sdiptech, UCB, Solaria, Avast e Ipsen. Las que nos han drenado más rentabilidad son Applus, Elis, IPCO, RHI Magnesita y Genfit.

Respecto a movimientos en el semestre, hemos rotado la cartera con el objetivo de aumentar los pesos en los sectores salud y tecnología, en detrimento de sectores más cíclicos. Las principales incorporaciones han sido Shop Apotheke, UCB, Vitrolife, Sdiptech, Datalogic, Faes Farma, Ipsen y Grifols (clase B). Otras incorporaciones han sido Masmóvil, Sensient, EDP Renov., Corestate, CIE Automotive y Guillemot (esta última incorporada en junio). Por el lado de las reducciones o salidas de la cartera, destacamos la venta total de acciones de Ipsos, Grandvision, Deutz, LAR, Knorr Bremse, Verallia, Ence, AMG, Spie, UPM, Genfit, Pandora, Atento, Logista, Prosegur y Maire Technimont (estas tres últimas en junio).

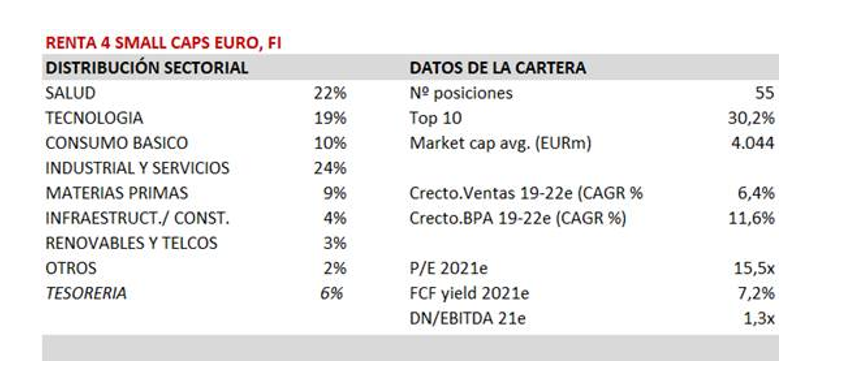

La cartera actual está formada por 55 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. Si bien hay una parte significativa de compañías de calidad y crecimiento defensivo (salud, tecnología y consumo básico suponen >50%), los sectores industriales y relacionados con las materias primas también gozan de una exposición relevante (1/3 de la cartera), lo que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica e industrial sea más rápida de lo previsto.

Perspectivas 2s20

De cara a los próximos meses, la gran mayoría de analistas y economistas coinciden en algo: La situación en la que nos encontramos nunca ha sido tan impredecible, atendiendo a cuestiones sanitarias (como una posible segunda oleada del Covid-19), económicas (con un aumento del desempleo en las principales economías, menor crecimiento y un aumento del endeudamiento en empresas) y geopolíticas (elecciones en Estados Unidos, o la guerra comercial). Y a pesar de todo, los mercados de renta variable han tenido uno de sus mejores trimestres en los últimos 30-40 años, y los mercados parecen "calmados" en el inicio del segundo semestre.

Las preguntas a hacerse, una vez resuelta la crisis sanitaria, serían: 1) ¿Cómo de intensa va a ser la recuperación? (y por tanto, cuáles serán los beneficios en 2021-22e) y 2) ¿Qué múltiplos pagará el mercado?, teniendo en cuenta la velocidad en la recuperación económica, posibilidad de segundas rondas de contagios en países "curados", tipos de interés, primas de riesgo (previsiblemente altas, por miedo a nuevos "cisnes negros"), y menor intensidad en M&A.

La normalización de beneficios esperada para 2021, debería suponer crecimientos de los beneficios en una magnitud similar a la caída de este año, que nos dejen al final de todo el trayecto (recesión + recuperación) a finales de 2021 con unos beneficios en torno a un 10/15% inferiores a los logrados en 2019. Esto, entre otras cosas, creemos que es uno de los factores que explica la recuperación desde los niveles de marzo (en el caso europeo, la corrección acumulada en el 1S20 se sitúa precisamente en ese 10-15%).

Seguimos pensando que en el nuevo mundo "post coronavirus", la renta variable seguirá siendo un activo interesante donde invertir, teniendo en cuenta su capacidad para generar retornos atractivos y sostenibles en el medio y largo plazo. Dentro de ese escenario, seguimos sobreponderando empresas de calidad y crecimiento defensivo, bien gestionadas, inmersas en megatendencias, sólidas desde un punto de vista financiero, con elevada generación de caja y retornos sobre el capital empleado interesantes, que actualmente presentan valoraciones razonables. Las encontramos principalmente en sectores salud, consumo básico, y tecnología. Por otro lado, en el actual contexto, con menor liquidez y elevada volatilidad, se presentan dislocaciones y oportunidades potenciales para la gestión activa y la selección de valores. Surgen oportunidades en sectores cíclicos de calidad, que podrían repuntar con fuerza a medida que nos acercamos al pico de la pandemia. Empresas que actualmente están en territorio "Deep value", líderes en su sector, con buena situación financiera, y con fuerte sensibilidad en resultados a una rápida vuelta a la normalidad. Las encontramos principalmente en nichos industriales y materias primas.

En conclusión, en un escenario tan impredecible como el actual, creemos que la gestión bottom-up y la selección de valores tiene cada vez mayor importancia. En este sentido, creemos que hay buenas historias en el universo de Small & Mid Caps, en múltiples países y sectores, que pueden tener un buen comportamiento independientemente de macro y condiciones de mercado.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es