- Renta 4 Small Caps FI (clase R) sube un +1,3% en mayo (frente a la caída del 2,4% en el Stoxx Small 200), que lleva la rentabilidad del año al -15,2% (vs. -15,7% del Stoxx Small 200). La rentabilidad anualizada de los últimos 3 años asciende al +8,9%.

- La exposición neta a renta variable del fondo se sitúa en el 96,9% (en línea con abril). Las compañías que más han aportado a la rentabilidad del mes han sido THG, Greenvolt, Acerinox, Grifols y Lanxess. Las que nos han drenado más rentabilidad son Orpea, OCI, UCB y Takeaway.

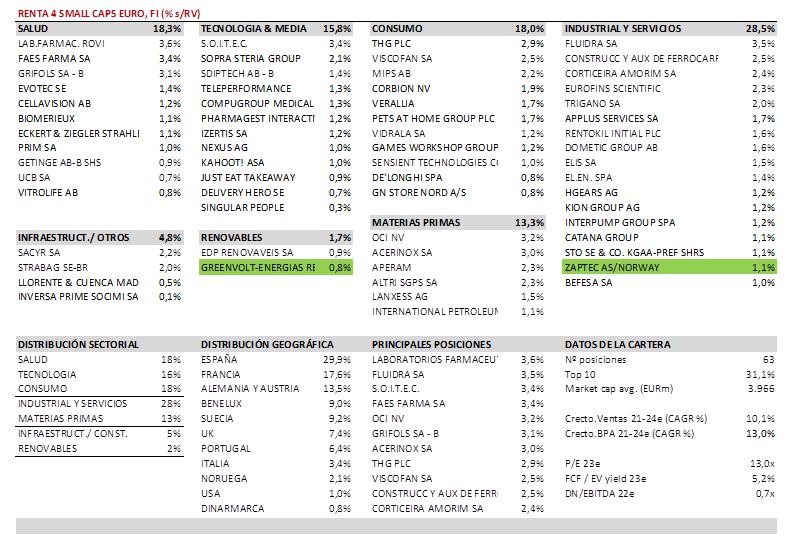

- Respecto a movimientos, hemos dado entrada a Zaptec (Noruega, market cap 280m EUR) y aumentado peso Fluidra e Interpump, compañías de elevada calidad, líderes globales en sus nichos de mercado (componentes de piscina y bombas de alta presión), excesivamente penalizadas en lo que llevamos de año, y que las ha llevado a cotizar a niveles muy atractivos (FCF yield 23e normalizado >7%). Asimismo, Altri (2% s/NAV) ha realizado en mayo el spinoff de su división de energías renovables, GreenVolt, que pasa a suponer c.0,8% del fondo. Por su parte, hemos dado salida a Farmae y Orpea por falta de visibilidad y problemas de gobierno corporativo, respectivamente.

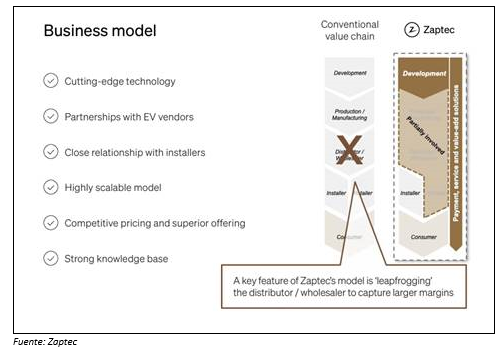

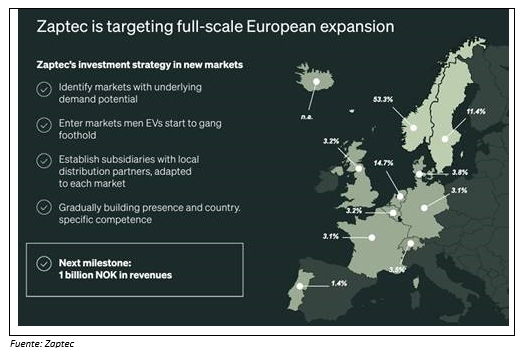

- Zaptec diseña, fabrica y vende estaciones de carga para vehículos eléctricos, y ofrece plataformas que ayudan a controlar el uso de energía en dichas estaciones de carga. La compañía anunció ventas 1T22 con crecimiento del +88%, cartera de pedidos incrementándose un +164% (que reflejan la fuerte demanda subyacente), y reiteró su guía de crecimiento del 70% en ventas 2022. Las ventas fuera de Noruega ya suponen un 68% (UK, Suecia, Suiza, Francia, Alemania, Dinamarca). Las acciones de la compañía han estado sufriendo en lo que llevamos de año como resultado de los problemas de la cadena de suministro global (-30% YTD). Vemos estos efectos negativos como temporales, y creemos que se normalizarán en la segunda mitad del año y 2023. La corrección le ha llevado a cotizar a PER 23e de 18x, interesantes para una compañía fuerte crecimiento (ventas x3 en 2021-2024e), bien posicionada en una clara megatendencia, buenos márgenes operativos (17% mg EBITDA 22e, mejorando progresivamente, con integración vertical y servicios de valor añadido), caja neta y buena conversión a caja.

- Destacamos asimismo Pets at Home (UK, market cap 1,4bn GBp, 1,5% s/NAV). Distribuidor multicanal de productos de mascotas, es líder en UK, donde también opera clínicas veterinarias (a través de una JV). Acumula un -35% en lo que llevamos de año a pesar de haber reiterado su guía hace unos días, sin que el consenso hay modificado sus estimaciones para próximos años. Con ROCE >25% y caja neta, ha anunciado recientemente resultados, confirmando la guía 2022, y lanzando un plan de recompra de acciones de 50m libras (>3% del market cap actual). Cotiza a PER 22e de 12x (mínimos históricos), y creemos que tiene potencial hasta 4,5-5,0 EUR/acc (+50%/+70%).

- Desde el pasado septiembre 2021, las small caps europeas han tenido un peor comportamiento frente a las large caps europeas del 12%, descontando una desaceleración del crecimiento. Las compañías pequeñas tienden a ser más cíclicas y domésticas que las large caps, teniendo en cuenta el mayor peso de industriales, media o diversified financials (mayor peso en large caps de consumo defensivo y farma). La cartera está compuesta por 63 compañías, de una capitalización bursátil media de 3,9bn EUR y con las primeras 10 posiciones representando un 31% del patrimonio. Salud, tecnología y consumo suponen c.55%, mientras industrial, servicios y materias primas suponen c.40%. Creemos que la cartera tiene un potencial de revalorización interesante para los próximos trimestres/años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (>5% FCF yield 22e), y niveles razonables de endeudamiento (0,7x DN/EBITDA 22e), con un PER 23e de 13x para unos crecimientos anuales medios ponderados en el periodo 2021-24e de doble dígito en ventas y en BPA.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es