Renta 4 Small Caps FI (clase R) cae un 14,2% al cierre del primer trimestre 2022, en un escenario donde las compañías de pequeña capitalización han tenido un peor comportamiento relativo a los principales índices europeos. El retorno anualizado del fondo en los últimos 3 años asciende al +7,3%. La exposición neta a renta variable del fondo se sitúa en el 96,5% (95,9% a diciembre 2021). Las compañías que más han aportado a la rentabilidad del trimestre han sido las relacionadas con materias primas, como OCI, IPCO o Altri, así como Catana y Grifols. Las que nos han drenado más rentabilidad son THG, Orpea, Delivery Hero, Fluidra y KION.

Respecto a movimientos, en el 1T22 hemos incorporado a De Longhi, Biomerieux, CompuGroup y Eckert&Ziegler (estas tres últimas en marzo), y hemos aumentado peso en compañías de mayor convicción como OCI, Viscofan, UCB, Fluidra y CAF. Asimismo, hemos simplicado algo la cartera, dando salida a las posiciones con menor convicción: RHI Magnesita, Ontex, Ipsen, Stillfront, Kindred, Almirall, Logista, Ambea, Media&Games, Datalogic, y MKS Instruments. En marzo hemos aumentado la posición en Farma y Medtech, dando entrada a tres compañías que teníamos en el radar desde hace tiempo, y hemos podido incorporarlas a precios razonables: Biomerieux, CompuGroup y Eckert & Ziegler.

* Biomerieux (Francia, 11bn EUR, 1,1% s/NAV) es una compañía del sector salud, especializada en el desarrollo y comercialización de instrumentos y reactivos para el diagnóstico in vitro. Tiene una posición fuerte en bacteriología, donde es el líder mundial. Sus clientes incluyen laboratorios (privados y públicos) y hospitales. Tiene un atractivo mix de negocio de consumibles y equipamiento. Tras presentar buenos resultados 2021 (ventas +11%, vs guía >8%), la compañía ha guiado 2022e de forma prudente en ventas y márgenes (con caída de las ventas relacionadas con Covid y aumento de coste de materiales/salariales). Tras ello, la cotización ha corregido (-30% YTD) llevando a niveles que consideramos atractivos (PER 22e de 23x, ligeramente por debajo de comparables y muy por debajo de múltiplos de últimos 5 años, sobre unos beneficios que creemos serán superiores en un entorno más normalizado a partir de 2023). Es una compañía de calidad, con márgenes operativos c.20%, ROCE >15%, caja neta (podría llevar a cabo M&A acretivo), y con visibilidad del crecimiento a medio/largo plazo, donde vemos a BioMérieux como un beneficiario clave de las tendencias estructurales de resistencia a los antimicrobianos y la creciente necesidad de ensayos de sensibilidad.

* CompuGroup (Alemania, 2.6bn EUR, 1,3% s/NAV) es una empresa de calidad dentro de un sector que nos gusta estructuralmente: IT en sector salud, que combina el crecimiento del sector del software/digitalización, y la estabilidad del sector salud/atención médica. Compugroup se dedica a la provisión de soluciones de e-health, con posiciones de liderazgo en Europa. Desarrolla y comercializa productos de software para consultorios médicos, farmacias, laboratorios y hospitales, y creemos que está bien posicionado para beneficiarse de la próxima ola de digitalización de la atención médica. Con un crecimiento en los últimos 5 años CAGR del 13% en ventas y 15% en EBITDA, es un negocio de calidad, con recurrencia, y márgenes EBITDA en el 22-25%. La guía para 2022 apunta a crecimiento del EBITDA +10%, en línea con el consenso. Tras la corrección del 30% en lo que llevamos de año, cotiza a 23x PER 22e y FCF yield c.5%, con ligero descuento frente a Pharmagest y Nexus (compañías del sector que ya tenemos en cartera).

* Eckert & Ziegler (Alemania, 1.2bn EUR, 1,1% NAV) fabrica equipos para la industria farmacéutica. Es uno de los mayores proveedores mundiales de tecnología de isótopos para uso médico, científico e industrial. Los negocios principales del Grupo son la terapia contra el cáncer, la radiometría industrial y la imagen médico-nuclear, y comercializa sus productos en todo el mundo. Compañía muy poco cubierta (2 analistas) y elevada calidad, con margen EBIT >20%, elevada conversión a FCF (>15% s/ventas) y caja neta (>100m EUR o c.10% market cap). A finales de marzo publicó buenos resultados 2021 y guía 2022 (ventas y Bº Neto creciendo >10% orgánicamente).

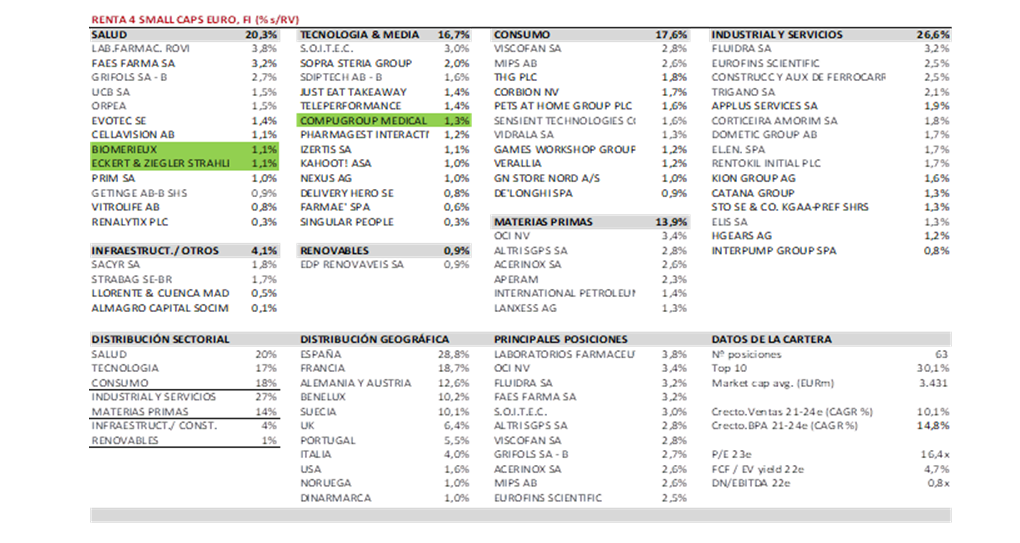

La cartera está compuesta por 63 compañías, de una capitalización bursátil media de 3.400m EUR y con las primeras 10 posiciones representando un 30% del patrimonio. Salud, tecnología y consumo suponen c.55-60%, con el resto en industrial, servicios y materias primas. Creemos que la cartera tiene un potencial de revalorización interesante para los próximos trimestres/años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (c5% FCF yield 22e), y niveles razonables de endeudamiento (0,8x DN/EBITDA 22e), con un PER 23e de 16x para unos crecimientos anuales medios ponderados en el periodo 2021-24e del +10% en ventas y +15% en BPA.

PERSPECTIVAS 2022

La invasión de Ucrania por parte de Rusia el día 24 de febrero ha provocado un cambio en el escenario de los mercados financieros. La volatilidad y correcciones, ya elevadas en enero ante un tono más tensionado de los bancos centrales respecto al ritmo de retirada de los estímulos monetarios en un contexto de inflación persistentemente alta, se intensificó en febrero con el estallido del conflicto. En este contexto, los bancos centrales empezaron a adoptar un discurso más moderado, pese al repunte de las expectativas de inflación (energía, alimentos) y ante el incierto impacto del conflicto bélico en el crecimiento económico, especialmente europeo.

Los efectos inmediatos del conflicto Rusia - Ucrania son un shock de oferta, inflación de precios, y reducción del gasto discrecional (menor renta disponible e incertidumbre). Más a largo plazo, dará lugar a cambios estructurales más profundos: nuevas prioridades de gasto (defensa) y aceleración de la transición energética, ingredientes potenciales para probablemente asistir a un "superciclo de capex". Los escenarios potenciales en el conflicto bélico cada vez se reducen más a dos: escalada militar o acuerdo para finalizar las hostilidades, dando a Rusia una parte de Ucrania y posibilitando el control político futuro de Rusia sobre Ucrania. La opción de la escalada militar sería a corto plazo negativa para los activos de riesgo, provocando seguramente otra pata de caída. La opción de un acuerdo, aunque sea en falso, podría sin embargo dar lugar a un "rally" de alivio por las recompras forzadas de las posiciones bajistas ya que un final negociado, aunque Rusia anexione una parte de Ucrania, sería un buen escenario para las Bolsas.

La evolución de las tensiones Rusia-Occidente serán por tanto las que determinen el grado de impacto en el ciclo económico global (a la baja) y en los niveles de inflación (al alza). Y, por derivada, la reacción de los bancos centrales, especialmente del BCE, en lo que respecta al ritmo de normalización de sus políticas monetarias, que se podría retrasar ante el incremento de incertidumbre. Eso sí, sin perder de vista la intensificación de presiones inflacionistas en el más corto plazo (energía, alimentos), que complica la actuación de los bancos centrales.

Los apoyos al crecimiento económico en este contexto son: 1) Mantenimiento de favorables condiciones financieras pese a inicio de normalización monetaria; 2) políticas fiscales expansivas mayor gasto en defensa y energía verde (reducción de dependencia de Rusia); 3) estímulos adicionales en China (monetarios y fiscales). Como principales riesgos: 1) estanflación: inflación persistentemente alta (empeorada por shock energético y alimentos) e impacto en actividad (menor renta disponible de consumidores, menor competitividad de industria); 2) cuellos de botella prolongados en el tiempo (conflicto bélico, políticas cero Covid en Asia); 3) rebrotes Covid que impliquen restricciones relevantes a la actividad (servicios), especialmente en China.

Respecto a inflación, el escenario base antes del conflicto bélico apuntaba a que se mantendría alta más tiempo del esperado, pero con limitados efectos de segunda ronda (sin espiral generalizada precios-salarios), y con progresiva moderación, más patente desde mediados de 2022. Los sucesos recientes, no obstante, pueden retrasar dicha moderación esperada más allá de 2s22, a la espera de comprobar cómo evolucionan precios energéticos y de alimentos, condicionados por el riesgo geopolítico, cadenas de suministro complicándose, y efectos de segunda ronda (como subidas salariales).

En cuanto a beneficios empresariales, tras las continuadas revisiones al alza desde finales de 2020, y un fuerte crecimiento en 2021 (+50% en USA y +60% en Europa), esperábamos una normalización de su ritmo de crecimiento en niveles alrededor del digito simple medio (5-7%), que llevarían los beneficios a finales de 2022 un 10-15% por encima del nivel de 2019. Para poner en contexto histórico la recuperación en beneficios, en el ciclo que siguió a la Crisis financiera Global, fueron necesarios 11 años para que los beneficios europeos recuperaran su nivel precrisis de 2007. A pesar de la corrección en valoraciones, especialmente en Europa, persiste la incógnita de cuál será el impacto de la situación actual en los BPAs estimados, previsiblemente a la baja, pero siendo demasiado pronto para cuantificar impacto en ingresos (probable deterioro de la demanda en un contexto de menor renta disponible y menor crecimiento) y sobre todo en márgenes (previsible estrechamiento por incapacidad de trasladar el incremento de costes de producción: energéticos, materias primas, logísticos...). Lo que parece claro es que el conflicto bélico reduce la visibilidad de los resultados empresariales en los próximos meses, y que los niveles de beneficios esperados a principios de año, serán previsiblemente revisados a la baja en próximos meses.

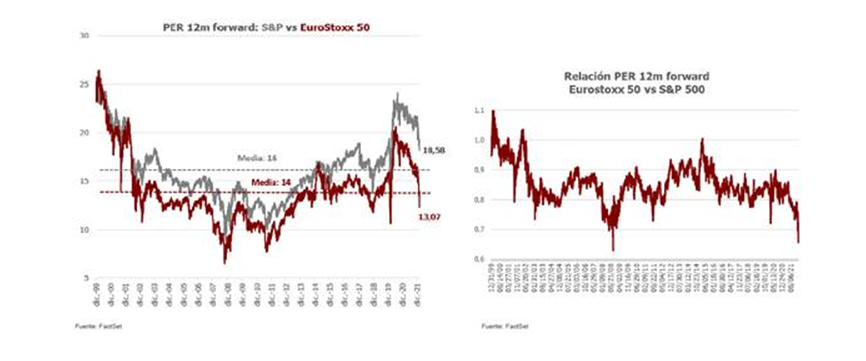

En este contexto, es previsible que persista una elevada volatilidad en los mercados de renta variable que, no obstante, podría ofrecer interesantes oportunidades de compra de ser el alcance del conflicto limitado en términos de crecimiento e inflación. El Eurostoxx 50 ha llegado a acumular en el trimestre una caída cercana al 20%, similar a otros momentos de importante tensión geopolítica, situando las valoraciones en niveles por debajo de su media histórica. Es preciso recordar que los shocks geopolíticos no suelen dar lugar a mercados bajistas, siempre y cuando no deriven en una recesión. Con una perspectiva histórica y de largo plazo, si observamos eventos como la guerra de Irak o la caída de las Torres Gemelas han ido seguidos, en los meses posteriores al momento de máxima tensión, de fuertes rebotes de las Bolsas.

En renta variable, una de las preguntas más repetidas en las últimas semanas es: "¿por qué se está comportando bien la renta variable en este entorno?" La respuesta más corta es que los inversores no tienen demasiada alternativa a la renta variable, a la hora de colocar sus ahorros. Si intentamos desarrollar algo más, encontramos distintos factores que pueden explicarlo.

Por un lado, los tipos de interés reales se sitúan en negativo, mientras la renta variable proporciona rendimientos reales. Las acciones de las compañías cotizadas son un activo real, con una relación clara con el PIB nominal. En la era posterior a la crisis financiera, la débil actividad económica y baja inflación presionó a la baja el PIB nominal, subiendo la prima de riesgo de la renta variable y reduciendo la de los bonos. Si las economías siguen creciendo, ingresos y dividendos deberían crecer también, y en este contexto, la rentabilidad por dividendo se puede ver como rendimiento real. En este contexto, la prima de riesgo de la renta variable sigue en niveles más altos que en la era anterior a la crisis financiera.

Por otro lado, los balances en hogares y sector privado son fuertes. El escenario en la pandemia propició un aumento en los niveles de ahorro de los hogares. A pesar de los riesgos evidentes de una contracción de la renta real disponible en el actual escenario, los hogares se encuentran en una posición razonablemente fuerte, especialmente si tenemos en cuenta que el desempleo se encuentra en mínimos históricos en muchos países. Mientras tanto, los balances de los bancos son sólidos (tras el desapalancamiento y la regulación posterior a la gran crisis financiera) y los balances corporativos siguen siendo saludables. En este contexto, los mercados de crédito se han mantenido relativamente estables, reduciendo los riesgos sistémicos.

Asimismo, el gasto fiscal y Capex está aumentando. Si bien la política monetaria se está endureciendo, las expectativas de tipos siguen siendo relativamente bajas en términos reales. Es probable que el gasto en Capex e infraestructuras aumente, al menos en áreas como China y Europa. La invasión rusa de Ucrania ha cambiado drásticamente las actitudes en Europa hacia el gasto fiscal (lo opuesto a la era posterior a la crisis financiera), y teniendo en cuenta la situación actual, es previsible asistir a un aumento significativo de los presupuestos de seguridad energética y defensa (en Alemania, por ejemplo, en 2022 se estima +50bn EUR, que supone un 1,3% del PIB 2022).

Las valoraciones en renta variable han caído por debajo de niveles promedio de largo plazo. La revalorización del año 2021 se explicó principalmente por el crecimiento de beneficios (con revisiones al alza a lo largo del año), no por expansión de múltiplos. Al contrario, asistimos a contracción de múltiplos, hecho que, junto a la corrección de principios de 2022, lleva a los múltiplos de la renta variable europea ligeramente por debajo de la media de largo plazo.

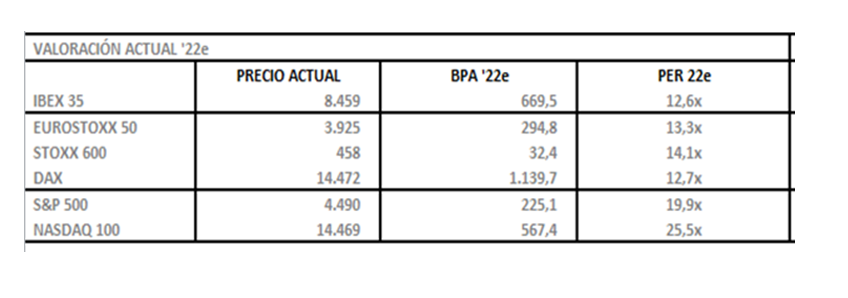

Aunque considerásemos que los beneficios de las empresas del Eurostoxx no crecen en 2022 (el consenso a inicio de año era de beneficios +10%) y apliquemos a esos beneficios un PER de 13,5 veces (mediana histórica, frente a >15 veces con el que han cotizado el pasado año), la valoración teórica sería de 3.450-3.500 puntos, en línea con niveles alcanzados en los mínimos del año (un 10-12% por debajo de niveles a cierre de marzo 2022). Si aplicásemos al S&P la misma regla que hemos seguido para el Eurostoxx, es decir multiplicamos los beneficios empresariales de 2022 por un PER de 17-18x (vs 16,7x media histórica), obtendríamos una valoración teórica por debajo de niveles actuales (3.400-3.500 vs. 4.500 puntos de S&P). Las valoraciones, no obstante, no son tan exigentes si atendemos a métricas como FCF yield, con un mayor peso en los índices de compañías con modelos de negocio más ligeros y mayor capacidad de conversión a caja libre.

En conclusión, las acciones deberían proporcionar una cobertura contra la inflación a medio plazo. No obstante, en el corto plazo siguen existiendo riesgos a la baja, particularmente relacionados con los riesgos de crecimiento en el entorno actual (y una posible recesión). En el corto plazo, los datos macro del 2T22 y los resultados empresariales serán particularmente importantes.

En este entorno, creemos que cobra mayor importancia si cabe la selección de valores (por encima del debate de crecimiento vs. valor). Especial atención merecen los márgenes empresariales. En el ciclo pasado, quizá se ha podido premiar el crecimiento, hecho que, junto a unos tipos de interés bajos, empujaron a empresas con mayor crecimiento de ingresos a valoraciones relativas récord. En el entorno actual, las empresas con crecimiento visible, márgenes altos y estables podrían ser más demandadas, hecho que debería conducir a valoraciones superiores a su media histórica. En un contexto de incertidumbre, estanflación y aumentos de primas de riesgo, creemos que habrá una búsqueda de calidad en la renta variable. Empresas con mayor visibilidad en sus resultados, sectores con crecimiento secular, compañías con barreras de entrada y poder de fijación de precios, que puedan mitigar los posibles aumentos de costes de producción, con mayores márgenes operativos, mayor integración vertical y menor dependencia de proveedores externos, elevada conversión a caja libre y fuerte posición financiera.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es