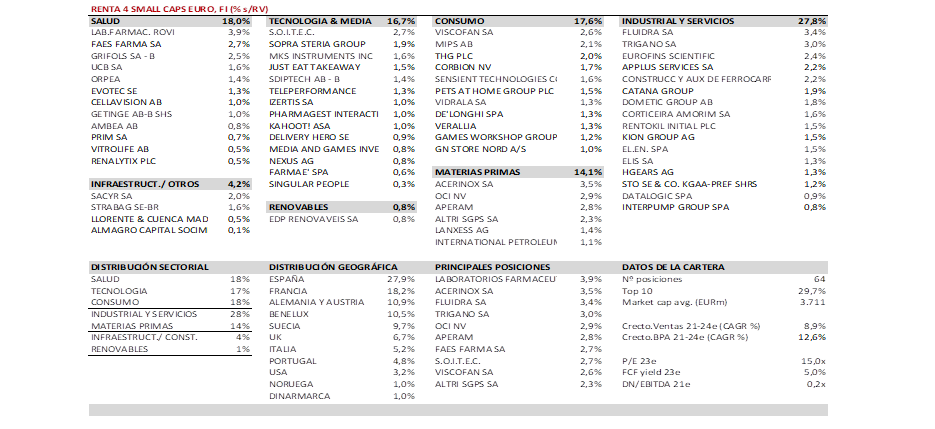

Renta 4 Small Caps Euro FI cae un 5,0% en febrero 2022, que lleva la caída acumulada en el año al 14,0% (vs. -11,4% del Stoxx Small 200). La exposición neta a renta variable es del 97,3%, ligeramente por encima de la exposición en diciembre (96,0%).

A la presión inflacionista de los últimos meses con un movimiento severo en las curvas de tipos de interés que está afectando al comportamiento de los diferentes activos, se ha unido en febrero el conflicto bélico entre Ucrania y Rusia con importantes implicaciones geopolíticas y económicas a nivel global, que está afectando a los mercados notablemente. No es fácil hablar en estos momentos de las implicaciones financieras de un conflicto en el que hay pérdidas de vidas humanas, pero es nuestro trabajo intentar esclarecer cuáles son las implicaciones económicas y que decisiones de inversión debemos tomar con las variables que ahora tenemos.

Evidentemente, la perspectiva a corto plazo para la renta variable se ha deteriorado a pesar de que los resultados empresariales siguen arrojando buenas noticias en la forma de buenos resultados empresariales y de que las valoraciones en Europa ya están en terreno atractivo a menos de 14x PER. El mercado tiende a sobre reaccionar en eventos como el que estamos asistiendo y todavía no tenemos la visibilidad suficiente de cómo va a afectar las tensiones geopolíticas al crecimiento económico y a los resultados empresariales en los próximos meses.

Tenemos dudas de que las sanciones impuestas en casi todos los terrenos posibles de occidente sobre Rusia, disuada a Putin de tratar de invadir Ucrania, por lo que es probable que los acontecimientos se tornen peor antes de recibir buenas noticias. Tenemos que estar preparados. Cuanto más se alargue la crisis, peor efecto sobre la economía y los mercados, en nuestra opinión.

Si el mes pasado advertíamos que los sectores que más estaban soportando a las bolsas europeas eran los sectores financieros, automóviles, telecomunicaciones, petroleras y materias primas. Desde que estalló el conflicto en Ucrania, los sectores: bancario, automóvil, seguros y viajes, han sido los sectores que más han corregido como se puede ver en el gráfico inferior. Son sectores en los que apenas tenemos presencia.

Las compañías que más han aportado a la rentabilidad en febrero han sido Rovi, Grifols, UCB, EDP Renovables y OCI. Las que nos han drenado más rentabilidad son MIPS, THG, Evotec, Takeaway y Delivery Hero. Respecto a movimientos, hemos dado salida a Kindred, Almirall y Logista, y hemos aumentado posición en compañías de calidad en las que tenemos mayor convicción: Viscofan, Fluidra, UCB y OCI, donde la volatilidad nos ha permitido aumentar peso a precios atractivos.

Mantenemos nuestra filosofía, con una cartera equilibrada entre crecimiento, calidad y valor. El peso conjunto del sector salud, tecnológico y consumo asciende al 55% de la cartera, con una sobreponderación frente a sus pesos en índices de small caps europeos. El peso en sector industrial y materiales asciende al 40%, en línea con su peso en índices de small caps europeos. Seguimos viendo infravaloración en compañías industriales bien posicionadas en nichos de mercado de crecimiento visible, con buenos fundamentales, solidez financiera y resistencia a un escenario estresado (Fluidra, Rentokil, KION, Interpump, CAF, Corticeira Amorim). Finalmente, recordar que apenas tenemos presencia en financieras, utilities, telecoms o "real state".

Creemos que la volatilidad permanecerá elevada los próximos meses, que es la principal aliada para comprar buenas compañías a buenos precios. Estamos invertidos en buenos negocios, bien gestionados, a valoraciones más atractivas actualmente, que nos proporcionan tranquilidad y confianza para soportar los envites que se prevén del mercado los próximos meses. A su vez, tenemos una "lista de la compra" de buenísimas compañías que se van acercando a nuestras exigencias de valoración razonable para mejorar aún más la calidad de la cartera de Renta 4 Small Caps Euro para los próximos años. Entendemos que es momento de tener paciencia, tranquilidad y estar preparados para aprovechar los momentos de debilidad e incertidumbre de los mercados en el corto plazo para sembrar en la forma de buenas inversiones para nuestro horizonte temporal de largo plazo.

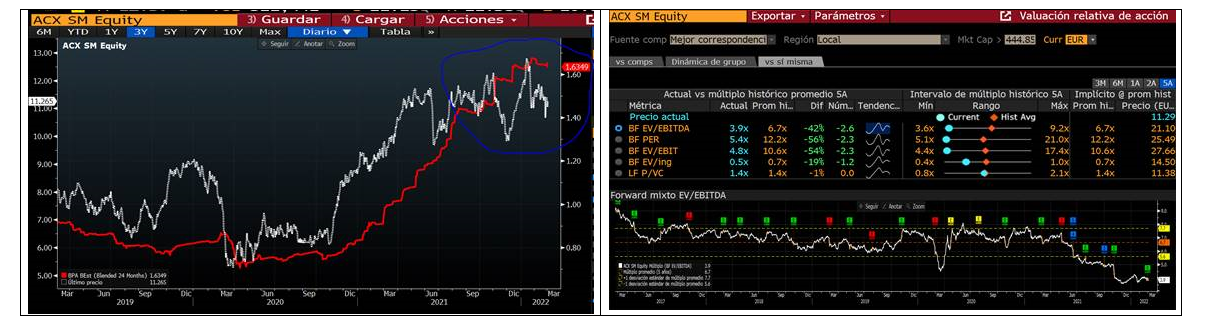

A continuación, algunos gráficos de "dislocaciones" en valoraciones de compañías, como consecuencia de la volatilidad en el mercado. Gráfico de la izquierda es beneficios (línea roja) y cotización (blanca), grafico de la derecha es múltiplos actuales vs. promedio histórico (2y o 5y).

Fluidra. PER 22e 16x, creo que las estimaciones todavía tienen que ajustarse al alza en 2022, consenso está un 5% por debajo de la guía de FDR...)

Acerinox. Cotiza a EV/EBITDA 22e de 3,9x vs. 6,5-7x de media histórica, con mejores fundamentales de la industria y compañía vs. últimos 5 años.

Lanxess (Alemania, química diversificada). Múlltiplos en mínimos de últimos 5 años (similares a mar-20), EV/EBITDA 4,7x vs. 7x media histórica.

Kion (Alemania, automatización de almacenes / intralogística). Cotiza a PER 22e de 12x (16x media histórica) con visibilidad del crecimiento en próximos años.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es