Renta 4 Small Caps FI (clase R) se revaloriza un +7,7% en el primer semestre de 2023, por encima del 3,9% del Stoxx Small 200, el 5,7% del MSCI Small Cap Europe NR, y frente al 8,7% del Stoxx 600. En junio, el fondo sube un 2,7% (vs. +1,8% del Stoxx Small 200 y +2,2% Stoxx 600), un mes que ha sido positivo para las bolsas, ante el renovado optimismo de que la Reserva Federal pueda lograr un aterrizaje suave de la economía. Las posiciones con mayor contribución a la rentabilidad en el semestre han sido Applus, THG, Sopra Steria, Pets at Home y Fluidra. Las que más han drenado: Teleperformance, Corbion, OCI y El.En.. El fondo cierra junio con una exposición neta a renta variable del 95,4% (ligeramente por debajo del 96,8% de dic-22).

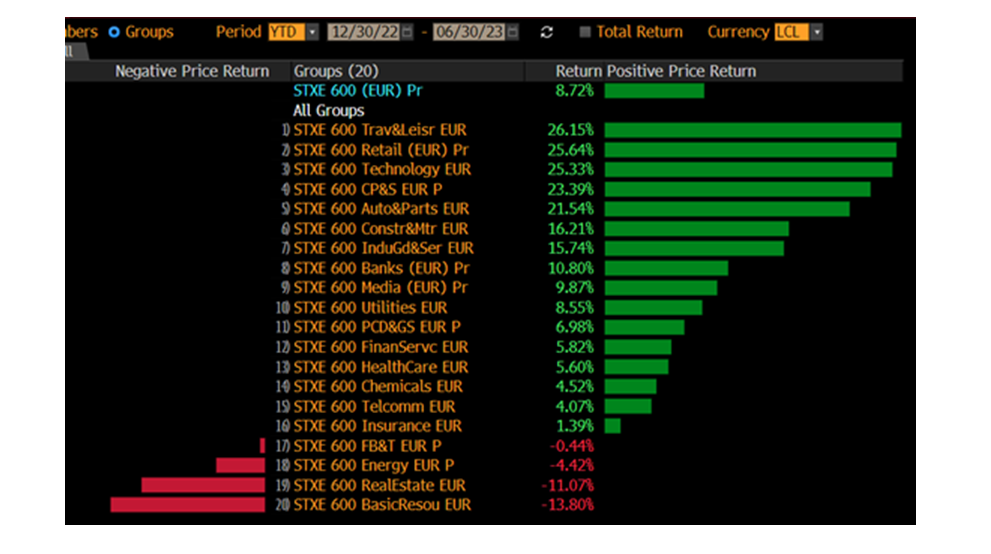

El primer semestre ha deparado sorpresas, con subidas del 16% en el Eurostoxx y el S&P, y del 37% en el Nasdaq, impulsado por las tecnológicas estadounidenses de gran capitalización. Es un escenario muy distinto al que muchos esperaban a finales del año pasado. Se han sorteado varias “minicrisis”, sin grandes correcciones, como la abrupta subida de tipos y mayor coste de capital, la tensión en bancos regionales de Estados Unidos, tensión en el sector inmobiliario comercial, y la menor renta disponible de consumidores a nivel global. Las expectativas del mercado de una recesión en 2023 son menores hoy que hace unos meses, en un mundo de alto empleo, solidos beneficios empresariales y baja volatilidad. Parece que el mercado descuenta que la inflación ha tocado techo, que ya se han producido recortes en estimaciones beneficios empresariales, y que los tipos se normalizarán más cerca del 4,0-4,5%, que del 5,5%, en un momento en el que la inteligencia artificial está creando nuevos focos de crecimiento / deflación, y los precios de la energía se han normalizado. En renta variable, se ha observado una rotación hacia liquidez, calidad, y gran capitalización (con peor comportamiento relativo de small caps). En Europa, los mejores sectores han sido tecnología (semiconductores y software principalmente), retail/lujo, y ocio/turismo, todos ellos con subidas por encima del 25%. Los peores, energía, materias primas y real state.

Movimientos y composición de la cartera

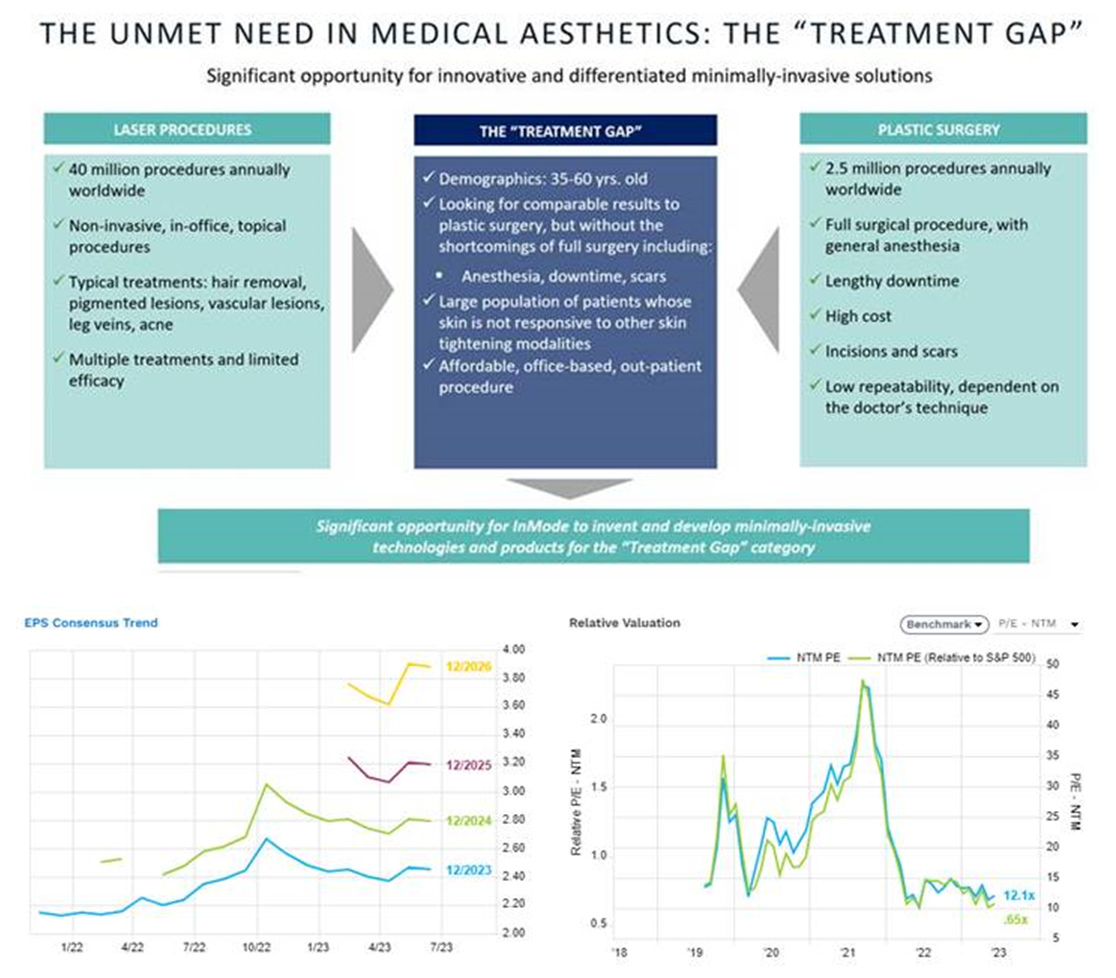

En junio, hemos incorporado a Inmode (Israel, aparatología estética, 1,9% s/NAV) y Aixtron (Alemania, semiconductores, 0,9% s/NAV). Asimismo, hemos dado salida Dechra, Swedencare (ambas objeto de OPA), Lanxess y HGears (con un deterioro significativo de fundamentales), simplificando de esta manera la cartera.

Inmode es una empresa israelí de aparatología estética (cotizada en USA, market cap c.3,2bn USD). Desarrolla, fabrica y comercializa productos médicos estéticos mínimamente invasivos y no invasivos, dirigidos a una serie de procedimientos, como la reducción permanente del vello, el rejuvenecimiento de la piel facial, la reducción de arrugas, el tratamiento de la celulitis, el aspecto y la textura de la piel y las lesiones vasculares y pigmentadas benignas superficiales. Tienen un enfoque diferente a la competencia, tanto por el producto (posicionamiento en radio-frecuencia, más efectiva y eficiente, y menos cara que el láser), y por cobrar el precio íntegro del aparato al cliente (centros de estética, dermatólogos), y un precio muy razonable por el consumible (bajo vs. competencia) incentivando a sus clientes a que ofrezcan sus procedimientos el mayor número de veces posible (y rentabilicen así el equipo). Parte del management formaba parte de Cynosure (que fue vendida a Hologic en 2017, por 30x EV/EBITDA).

Operan con un modelo de negocio muy ligero, tienen un margen bruto del 83-85% (el precio de venta de sus productos es elevado, por la propiedad intelectual que tiene), con bajo coste de fabricación, y un margen EBITDA c.45-50% (el principal coste es comercial y marketing, c.30-35% s/ventas). El crecimiento en últimos años (CAGR 2019-22) ha sido del 43% en ventas y del 54% en EBITDA. Para los próximos años, el consenso (Factset) apunta a un CAGR 22-25e del 15% en ventas y +13% en EBITDA, que debería apoyarse en la mayor penetración de sus productos (vs. soluciones más tradicionales como laser o quirófano, pipeline de nuevos productos) y por la expansión geográfica (USA supone c.55% de las ventas). Adicionalmente, cuenta con caja neta (550m USD, c.17% s/market cap), y cotiza a múltiplos atractivos de 12x PER 24e, 9x EV/EBITDA 24e, y 8% FCF yield 2024e, muy por debajo de múltiplos históricos.

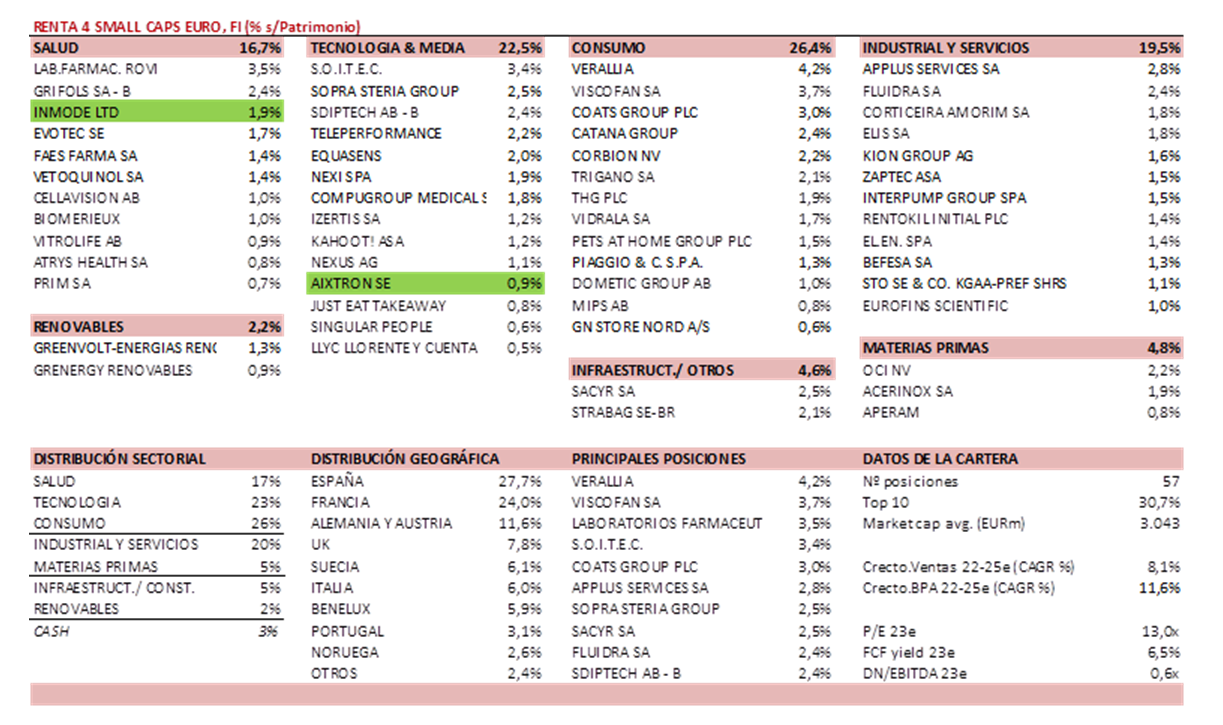

La cartera actual del Renta 4 Small Caps Euro está compuesta por 57 valores, con las primeras 10 posiciones representando un 31% del patrimonio. El posicionamiento se mantiene fiel a la política y filosofía del fondo. Alrededor de 2/3 de la cartera está en los sectores salud, tecnología y consumo, en compañías de alta calidad y crecimiento visible. Y el 1/3 restante en sectores industriales, servicios, materias primas e infraestructuras, donde vemos una infravaloración evidente, en compañías de calidad, líderes en su segmento.

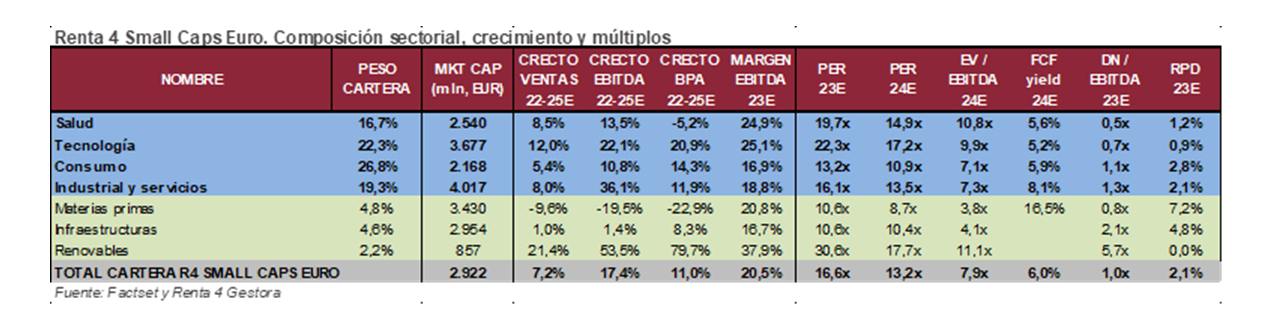

El EBITDA y el BPA ajustados de nuestra cartera han crecido a +30% respecto a su nivel pre-Covid por razones estructurales (ganancias de cuota de mercado, aumentos de capacidad, entrada en nuevos nichos de mercado, mejoras de eficiencia, operaciones corporativas). El sólido balance de las compañías en cartera, su liderazgo en el mercado, poder de fijación de precios, flexibilidad de costes y capacidad para generar caja, nos hace confiar en que saldrán fortalecidas de este nuevo contexto.

Los próximos meses serán difíciles para la economía, pero creemos que la caída de los múltiplos ha descontado ya gran parte del impacto negativo. La valoración de la cartera se encuentra muy próxima a sus múltiplos históricos más atractivos, cotizando en la actualidad a PER 24e de 13x y FCF yield 24e >6%. Esta valoración contrasta con la interesante propuesta en términos de crecimiento (crecimiento anual de BPA en los próximos 3 años del +12%) y de solidez financiera (DN/EBITDA 23e <1x).

Small Caps en el contexto actual

Las “small caps” europeas acumulan un peor comportamiento relativo frente a “large caps” del 20% desde oct-21 (en el año YTD, Stoxx Small +4% vs. Eurostoxx +16%), afectados por el contexto de incertidumbre y menor crecimiento. Esto puede explicarse por una mayor exposición de las small caps a algunos los factores como aumento de costes salariales y financieros, actividad manufacturera (PMIs <50 en la mayor parte de las economías mundiales), menor oferta monetaria, o posibles sorpresas a la baja de BPAs.

Creemos que una cartera de compañías de crecimiento y calidad, a valoraciones razonables es la mejor forma de protegerse ante este contexto. Negocios con crecimiento visible, elevados márgenes, y con balances sólidos, no excesivamente apalancados. Al mismo tiempo, observamos una dispersión en múltiplos elevada, y consideramos interesante hacer trabajo en compañías que a precios actuales pueden ofrecer un suelo por valoración (el 30% del universo de small caps caen >40% en lo que llevamos de año, y el porcentaje de compañías cotizando por debajo de 1,0x P/BV está en niveles históricamente elevados). Por primera vez en mucho tiempo, el Stoxx Small Caps 200 cotiza a múltiplos inferiores al Euro Stoxx 50.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es