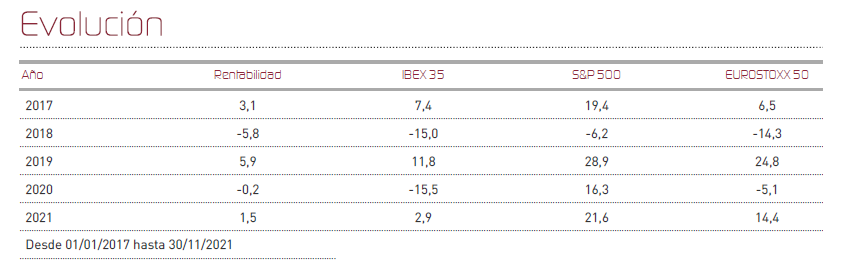

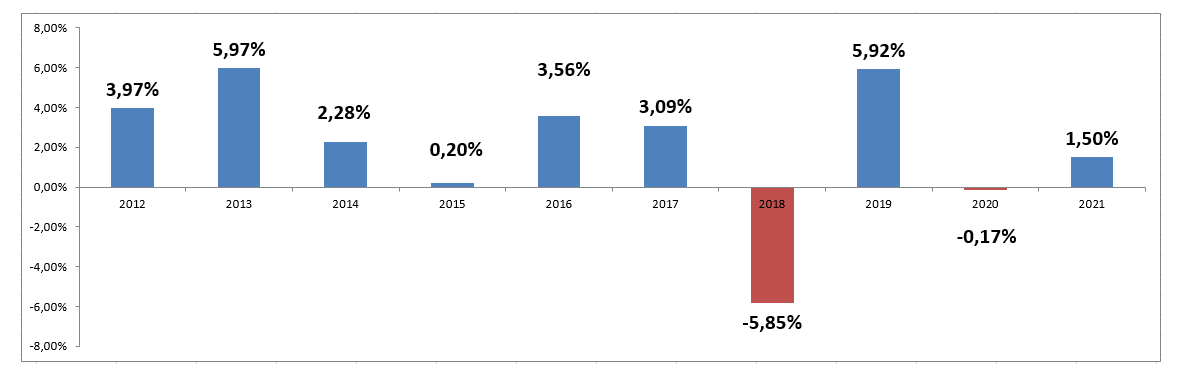

Renta 4 Renta Fija Mixto FI ha cerrado el mes de noviembre con descensos del 1,1%, lo que deja el acumulado del año en el +1,5%. Ha sido un muy mal mes, donde el fondo se ha visto afectado tanto por el peor comportamiento de la renta variable, especialmente de la parte que aún mantenemos en bolsa española. A nivel de índices ha habido caídas significativas en Eurostoxx 50 con -4,4% y en Ibex 35 con un abultadísimo -8,3%,lo que deja al mercado español prácticamente a las puertas de mostrar pérdidas en el año. El factor desencadenante de este mal comportamiento en los mercados ha sido el nuevo impulso que ha cobrado la pandemia del covid19, no sólo con la aparición de una nueva ola de contagios como consecuencia de la falta de una vacunación suficiente - estamos ya viendo nuevas medidas severas de contención en algunos países europeos- sino también con la aparición de una nueva cepa del virus, denominada Ómicron, mucho más transmisible y con efectos aún desconocidos. El temor a que esto pueda frenar el ritmo de crecimiento económico, debido a las nuevas restricciones que se esperan en Europa, es lo que se encuentra detrás de estas órdenes de venta.

A esto, hemos de sumarle que está subiendo la presión sobre los bancos centrales para que actúen de manera mucho más contundente contra la inflación, que en Europa ya alcanza máximos de los últimos 30 años y por supuesto la mayor tasa desde la creación de Euro. Los repuntes en la curva de tipos se están traduciendo en ligeros recortes en los precios de la cartera de bonos, y en mayor presión para los diferenciales, en un entorno de menor liquidez como consecuencia de la volatilidad.

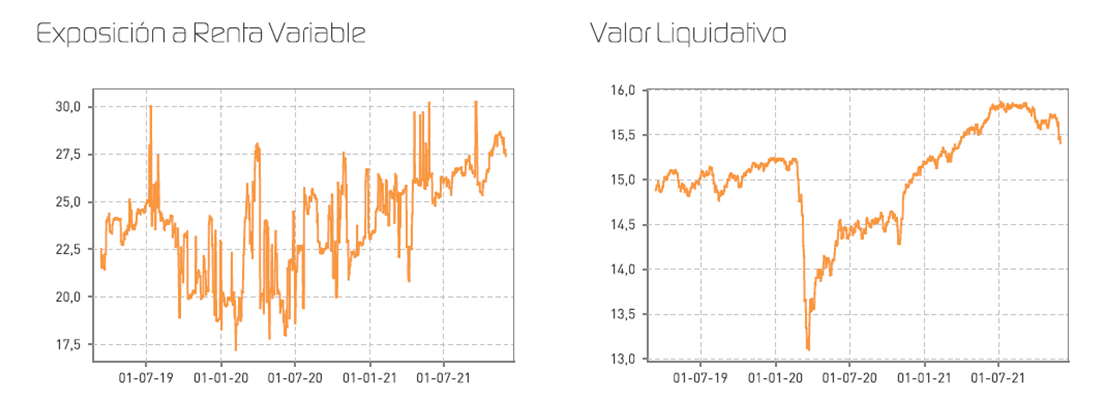

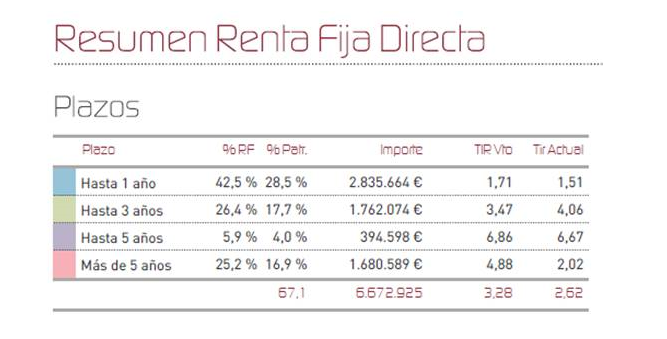

Durante el mes, hemos mantenido la exposición a renta variable prácticamente invariada, y las caídas en bolsa explican prácticamente en su totalidad el descenso del fondo. Donde estamos viendo algo más de estabilidad es en la renta fija frente a la renta variable, a pesar de que el foco está puesto en la actuación de los grandes bancos centrales, y donde la FED, ha modificado veladamente su actitud admitiendo que la inflación podría no ser tan transitoria como se esperaba. A pesar de ello, nuestra cartera de bonos ha sido capaz de registrar un comportamiento ligeramente positivo durante el mes, en el que hemos efectuado compras para aprovechar los mejores precios, en bonos de Ford con vencimiento en 2024, en bonos de Caixa Geral de Depósitos perpetuos pero con expectativa de amortizarse anticipadamente, y en bonos high yield de la textil italiana OVS spa con vencimiento en 2027. Al finalizar el mes, el rendimiento de nuestra cartera de bonos se situaba en el 2,62% con un 68% de la misma venciendo en menos de 3 años.

En lo referente a renta variable, se ha vivido un mes muy complicado, con fuertes pérdidas en sectores como el financiero, los medios de pago, y todo aquello que puede asociarse a la reapertura de la economía. En nuestra cartera, hemos sufrido daños, por el requerimiento inesperado de la FDA a Philips en el asunto relacionado con los respiradores defectuosos, algo sobre lo que pensamos que el mercado podría estar sobrereaccionando, una vez que identificado el problema, el mismo organismo regulador permite el uso de aquellos dispositivos que ahora mismo se están utilizando y que se considera que aportan mayor beneficio que riesgos. Por otra parte, hemos visto mucha presión en la aerolínea Wizz Air, y en algunos otros valores de crecimiento, ante el temos adicional de que puedan subir en algún momento los tipos de interés muy agresivamente. Tal sólo hemos efectuado un par de cambios en cartera, reduciendo parcialmente la posición en Amadeus (a niveles de 63.9 eur), y adquiriendo títulos de la chocolatera suiza Barry Callebaut, mucho más defensiva, y con un perfil conservador para el entorno en el que estamos ahora.

No cabe duda de que nos encontramos en un entorno de mayor volatilidad, donde finalmente la incertidumbre en relación a la pandemia y las dudas sobre la salida de esta crisis vuelven a surgir traduciéndose en una mayor prima de riesgo. Sin embargo, creemos que el mundo sigue moviéndose "en recuperación" que será gradual y paulatina, aunque no exenta de riesgos. Hay palancas para el crecimiento durante los próximos años como el enorme estímulo fiscal programado para inyectarse en sectores que serán críticos para la economía (energía, digitalización, etc). No pensamos por tanto que esto pueda suponer más allá de una corrección lógica y comprensible de las bolsas, en un año sorprendente donde se encadenaron sin descanso un increíble número de meses consecutivos al alza que no tenía precedentes. De cara a final de año, el ritmo de contagios, los cuellos de botella, y el ritmo de retirada de estímulos seguirán marcando una de hoja de ruta que creemos que será en ascenso pero mucho más inestable.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es