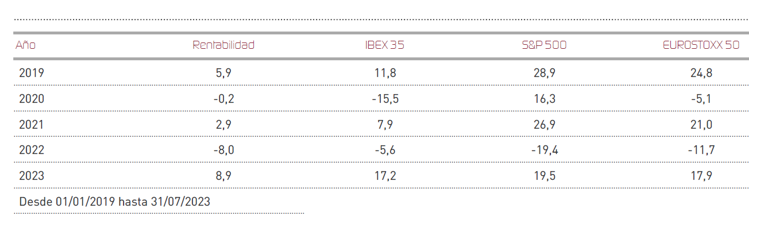

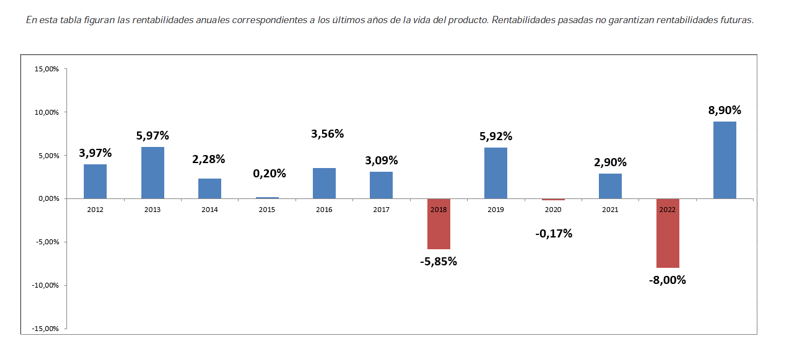

Renta 4 Renta Fija Mixto FI sumó otro 1,3% en el mes de julio, marcando unos nuevos máximos anuales. El fondo acumula así en lo que llevamos de año una rentabilidad del +8,9%. Ha sido un mes muy marcado por el descenso de la inflación y por la menor presión en tipos de interés, a pesar de que tanto el BCE como la FED cumplieron con lo que se esperaba al elevar nuevamente sus tipos de referencia en un cuarto de punto. Esto fue bien digerido por las bolsas, que pusieron su atención en una posible pausa en la escalada de tipos en las reuniones de septiembre. Así el Eurostoxx 50 sumó un 1,6% (+17,9% en el año), mientras que los índices más globales también avanzaron con un SP500 +3,1% (+19,5% en el año en dólares) y MSCI World +3,3% (+17,7% en el año) recogieron con ganancias la menor preocupación por la inflación y el impacto de unas condiciones financieras restrictivas. El Ibex 35, por su parte, añadió en julio tan sólo un 0,5% afectado por la situación política en España, donde la incertidumbre sobre la próxima formación de Gobierno tras los comicios presidenciales podría traer consecuencias al pesar en sectores regulados. El sorprendente comportamiento de las bolsas en este 2023 donde la mayor parte de los inversores apostó por la prudencia, está provocando un cambio de sentimiento hacia mejor, que hará difícil evitar una consolidación en lo que resta de año, y que será más o menos profunda en función de lo que dictaminen los resultados empresariales.

En Europa la inflación siguió descendiendo para alivio de los inversores. En Alemania, la desaceleración en el coste de la mayoría de los bienes y servicios ayudó a que la inflación cayera al 6,5%, su nivel más bajo desde febrero de 2022. En Francia, la otra gran economía de la zona euro, la inflación cayó hasta el 5% gracias al descenso de los costes de la energía. Esto ha permitido que el dato para el conjunto de la Eurozona haya alcanzado el 5,3% anual desde el 6,4% anterior.

Paradójicamente, este comportamiento se produce mientras se observa una clara disminución de la actividad manufacturera durante el pasado mes de junio, en el que los datos de PMIs se mostraron débiles y en terreno de contracción (49,9 frente al 52,8 anterior). La economía aguanta gracias al sector servicios que, sin embargo, se ralentiza, con un PMI de 52 frente al 55,1 anterior. Se pone de manifiesto un mayor riesgo de contracción, a pesar de que los datos del segundo trimestre del año indican que la economía salió de su estancamiento tras crecer tres décimas frente al trimestre anterior, avanzando a un ritmo del 0,6% interanual.

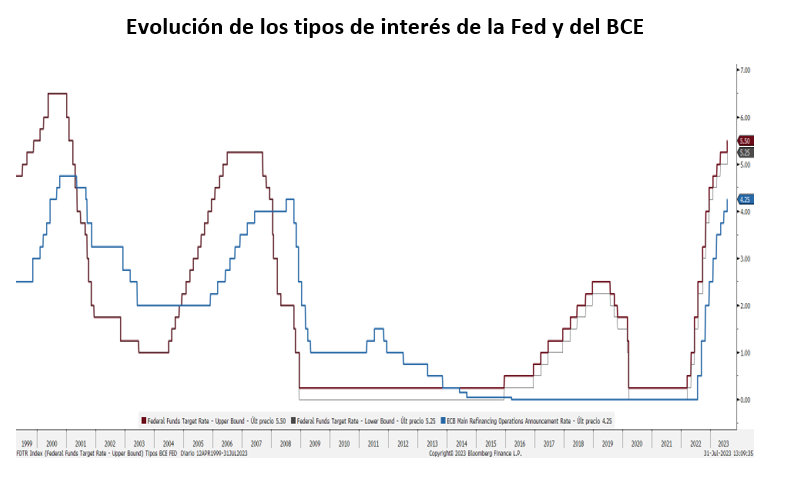

Las bolsas, han recogido con optimismo esta fortaleza relativa de la economía que se está viendo beneficiada por el descenso en los precios de las materias primas durante 2023, los menores costes energéticos, y su traslado a los precios finales en forma de menor inflación. Esta fortaleza es la que ha permitido a los bancos centrales mantener su hoja de ruta y ejecutar las subidas de tipos de interés que se esperaban. La FED subió 25 puntos básicos sus tipos de referencia hasta el 5,25%-5,50%, mientras que el BCE hizo lo propio al subir un 0,25% hasta el 3,75% el tipo de depósito, y hasta el 4,25% el tipo repo. Lo más reseñable vino tras el discurso de Christine Lagarde, donde por primera vez en mucho tiempo dejó la puerta abierta a una pausa en las subidas, indicando que el siguiente movimiento previsto para el 14 de septiembre dependerá de los datos, sin que eso suponga descartar una nueva subida. Los mercados, celebraron la noticia respaldando los precios de las acciones y presionando a la baja las rentabilidades en el mercado de bonos.

El dólar, que se ha visto presionado durante todo el mes debido a las previsiones de tipos de la FED y que llegó a superar el nivel de 1,12 dólares/euro, consiguió cerrar el mes alrededor de 1,10 gracias al tono menos restrictivo de las palabras de Lagarde.

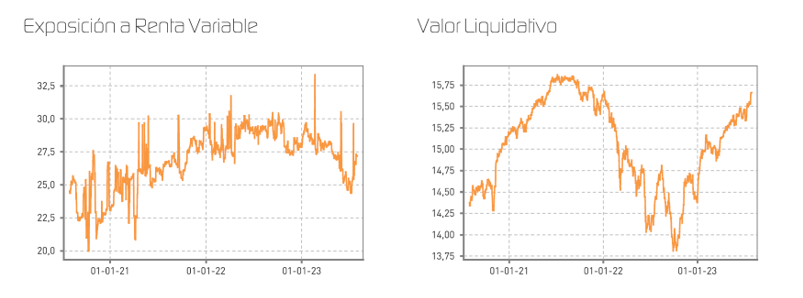

Durante el mes, nos hemos visto beneficiados por el buen comportamiento de las bolsas y por nuestro posicionamiento en compañías de calidad. A la vista de los niveles alcanzados, si bien el peso de la renta variable se ha incrementado como consecuencia de la propia subida de los títulos, hemos tomado la decisión de efectuar coberturas que sirvan como contrapeso y ayuden ante un posible recorte de los mercados. La estructura de cobertura consta de una compra de 35 contratos PUT con vencimiento septiembre a niveles de 4450 de Eurostoxx y de una venta de 20 contratos CALL con vencimiento diciembre Eurostoxx Strike 4700.

La exposición conjunta a renta variable de la cartera de bolsa, teniendo en cuenta el efecto de la cobertura, sería del 18,4%.

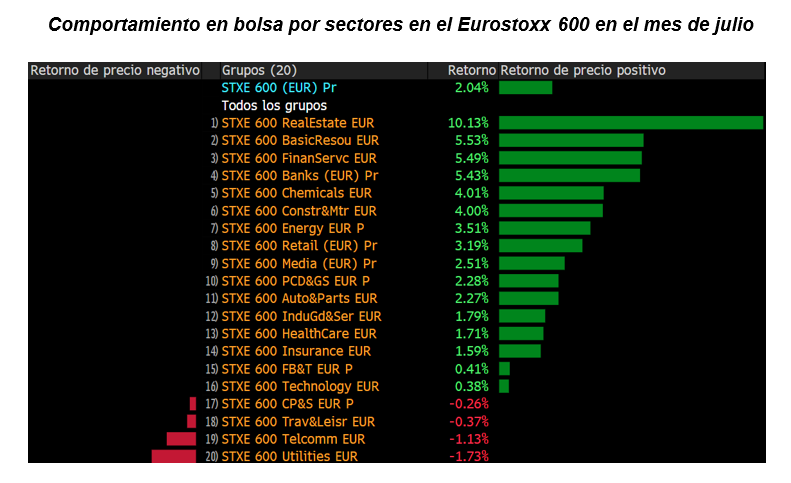

Respecto al comportamiento de la renta variable por sectores, hemos asistido a una fuerte rotación sectorial durante el mes de junio, donde el mejor comportamiento lo han mostrado sectores como el inmobiliario, los recursos básicos o los bancos, entre otros. También estamos advirtiendo una mejor evolución del sector energético y químico. Por el contrario, vemos como están consolidando niveles sectores como ocio y viajes, lujo y tecnología.

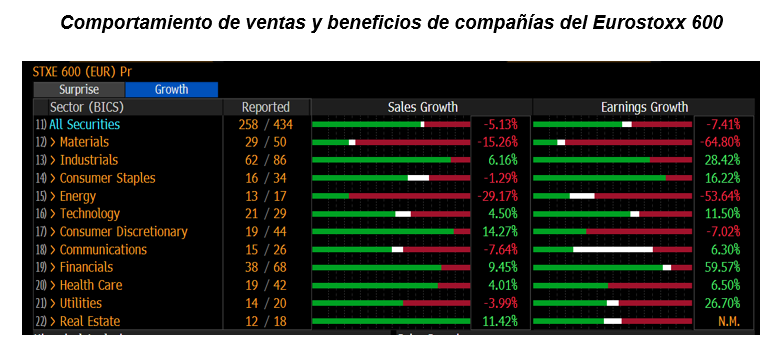

Estamos en mitad de la temporada de publicación de resultados del segundo trimestre, y se observa que los beneficios están aguantando mejor en Estados Unidos que en Europa, donde tras haber publicado aproximadamente el 59% de las empresas, los beneficios descienden un -7% interanual frente al -4% esperado, con ventas cayendo un 5% interanual. Si excluimos el sector energético el beneficio cae un -2%. Los sectores con mayor crecimiento de beneficios son financieras (+60% interanual), Industriales (+28%) y utilities (+27%). Los peores sectores en términos de beneficio son materiales (-65% yoy) y energía (-54% yoy).

En renta fija, si bien las subidas de tipos no han permitido al mercado de bonos mostrar un mejor comportamiento, la drástica disminución de las primas de riesgo de crédito han marcado la tónica de los últimos tres meses, permitiendo un comportamiento sostenido de los precios. En los últimos compases del período, ha habido varios intentos de remontada de precios en los tramos de mayor duración, como consecuencia de esa expectativa de pausa en la actuación restrictiva de los bancos centrales para el mes de septiembre.

En renta fija, tras el importante refuerzo del mes pasado, hemos complementado la cartera con un bono de inmobiliaria colonial con vencimiento octubre de 2024 y sumando una posición en pagarés a 3 meses de Acciona. De esta forma, nuestra cartera con una duración de 1,4 presenta una rentabilidad media esperada del 4,57%.

En renta variable, hemos practicado algunos cambios para adecuarnos al cambio de flujos que estamos observando en el mercado. Así hemos tomado beneficios en Universal Music, Amadeus, IAG, Meliá, y hemos eliminado nuestra posición en Faurecia, al tiempo que hemos reducido posición en Soitec. En su lugar hemos incorporado títulos con mejores perspectivas a medio y largo plazo, debido al atractivo de sus precios, como los títulos de Carl Zeiss, Cellnex, L’Oréal, Nestlé, Sartorius o Solaria.

El año 2023 ha sorprendido a los inversores con un comportamiento muy alcista que parecía impensable en el mes de enero, lo que está provocando un cambio en el sentimiento de los inversores hacia un mayor optimismo. A la vista de ello, la experiencia nos dice que toca ser algo más prudentes y poner énfasis en aquellos títulos pertenecientes a los sectores más rezagados. Esperamos, por tanto, que nuestras coberturas sirvan para mantener protegido el beneficio acumulado, mientras esperamos que la cartera de renta fija sirva de motor para la rentabilidad en la segunda parte del año.

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es