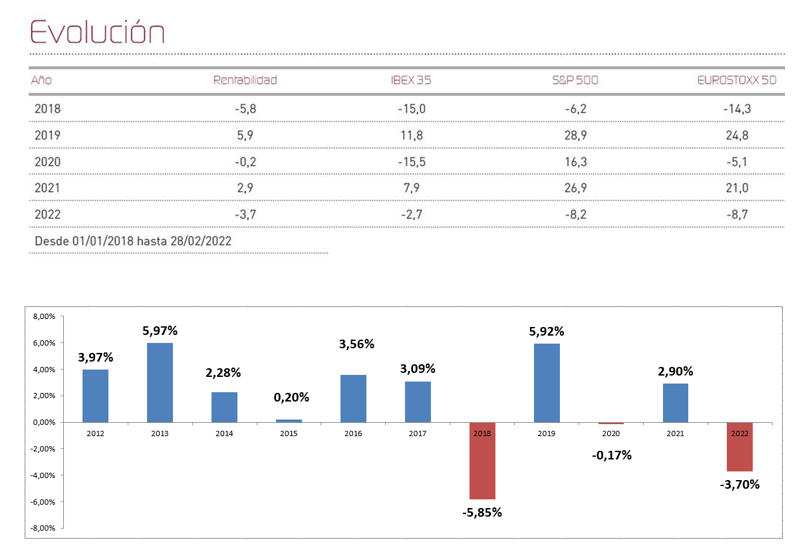

Renta 4 Renta Fija Mixto FI ha registrado un descenso del 2% durante el mes de febrero, cerrando el mes con una rentabilidad negativa en el año del -3.7%. Es la consecuencia del impacto que está teniendo en los mercados la guerra que, contra lo que esperábamos, ha iniciado Putin contra Ucrania. El año 2022 se ha instalado en la volatilidad, provocada por un conjunto de factores interconectados que conforman un peligroso cóctel: amenazas bélicas, altos precios de las materias primas y la energía, inflación, tipos de interés al alza y, como consecuencia de todo ello, inestabilidad cambiaria, riesgos de crédito y turbulencias financieras. Así, febrero ha terminado con notables pérdidas acumuladas en las bolsas Eurostoxx 50 -8,7%, S&P500 -8,2%, Nasdaq 100 -12,7%, a lo que se añade la particularidad, como comentábamos el pasado mes, de las pérdidas en valoración que se están produciendo en los mercados de bonos, como consecuencia del aumento de los spreads de crédito y de los tipos de interés.

El anuncio por parte de un gran número de naciones occidentales de un paquete de fortísimas sanciones a Rusia, del que no existen precedentes en la historia más allá de las impuestas a Irán, entre las que se encontrarían la exclusión de algunos bancos rusos del sistema de pagos mundial SWIFT y la congelación del 40% de las reservas de Rusia, tendrá repercusiones económicas con efectos de ida y vuelta que los mercados ya han comenzado a descontar.

En relación a este último asunto de los tipos de interés, la novedad es que la guerra de Ucrania podría suponer un cambio en la hoja de ruta tan agresiva que empezaban a contemplar los mercados para 2022. Las últimas estimaciones de consenso han reducido de 8 a 6 las subidas de tipos esperadas en EEUU y el BCE ya habla de que podríamos ver el primer incremento en los tipos oficiales con posterioridad a 2022, y con ello el mercado de renta fija estaría comenzando a estabilizarse en precio. Habríamos de esperar, por tanto, que los bancos centrales tomen un sesgo menos restrictivo que el mostrado hasta ahora, con una actitud de esperar y ver hasta comprobar si el actual conflicto y sus consecuencias perjudican la confianza, y por ende, el crecimiento esperado.

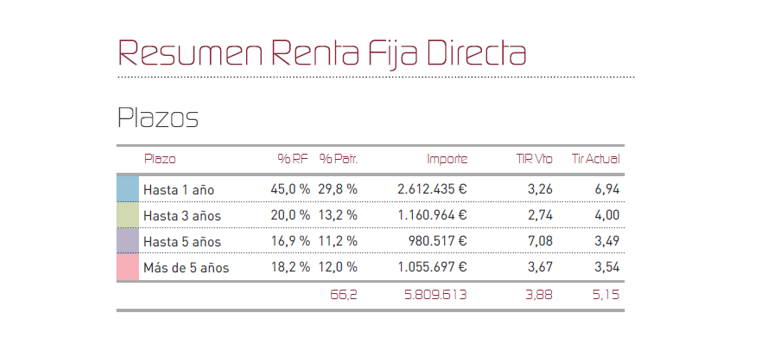

Lamentablemente, a pesar de lo que hubiésemos podido pensar de forma intuitiva, el deterioro del fondo ha venido de la mano de la cartera de bonos, responsable de más de la mitad de las pérdidas en el mes (aprox 60% de las mismas), debido a una exposición del 1% que manteníamos en la compañía gasista estatal rusa Gazprom, cuyos bonos vencen en 2027 y han sufrido una pérdida en valoración del 70% como consecuencia del conflicto, todo ello a pesar de considerarse una de las inversiones hasta la fecha con menor riesgo crediticio de la cartera con una calificación crediticia de Grado de Inversión. Si bien, no podemos descartar que estos bonos recuperen su valor en el futuro y sean repagados a su vencimiento, es difícil que veamos una subida de valor en el cortísimo plazo, debido a todas las informaciones relativas a sanciones, prohibiciones de financiación de las compañías rusas, e incluso al potencial cierre por completo del sistema SWIFT a todos los bancos rusos. No obstante, la enorme dependencia del gas ruso por parte de Europa (especialmente Alemania) y la necesidad global de mantener los precios energéticos bajo control en este contexto tan difícil, nos hace sospechar que las posibilidades de que se produzca el cobro de esta deuda es mayor a lo que el mercado descuenta. En cualquier caso, el riesgo actual de mantener esta posición es muy bajo para el fondo, dado que la pérdida potencial máxima adicional es inferior al 0,3%.

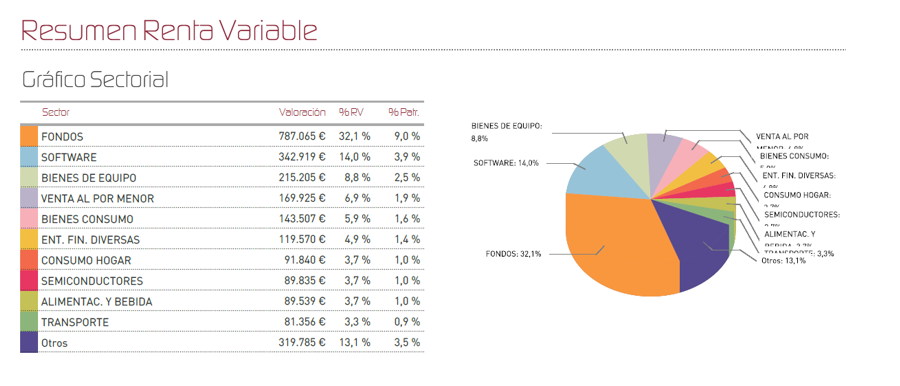

En lo referente a renta variable, Sectorialmente, en Europa sólo las industrias ligadas a materias primas, petróleo y energía muestran aún ganancias a estas alturas de año. El resto de sectores, evidencian pérdidas que van desde el 4% de los sectores más defensivos hasta casi el 20% de las compañías tecnológicas, aunque quizá lo más relevante sea las compañías de consumo y distribución, tradicionalmente defensivas, y que en este ejercicio acumulan pérdidas muy severas.

A pesar de lo doloroso de estas correcciones, del impacto transitorio en las valoraciones, correcciones como la que estamos viviendo forman parte de las dinámicas habituales de los mercados financieros, y consideramos que estas correcciones proporcionan muy buenas oportunidades para realizar inversiones en compañías de calidad con una perspectiva de largo plazo. En ese sentido, es útil echar un vistazo a la historia, y comprobar que a pesar de que sistemáticamente asistimos a episodios de fuertes caídas en bolsa, con independencia del tamaño de las pérdidas intra-anuales, la estadística nos demuestra que los mercados se reponen terminando el año con ganancias en 3 de cada 4 ocasiones (aprox.).

En lo referente a la cartera de renta variable, la operativa en el mercado de derivados con posiciones largas sobre el EuroStoxx50 ha aportado ganancias; así como las posiciones en la compañía de pagos Worldline, Solaria y los bonos de la aerolínea portuguesa TAP. En el otro extremo, dejando al margen las pérdidas en deuda de Gazprom, destacar el fuerte castigo que ha sufrido la aerolínea húngara WizzAir por su relativamente alta exposición a Rusia y Ucrania (8%) y a países vecinos. En otro orden de cosas, se ha dado salida a la española Indra tras la subida de más del 12% en la fecha que presentó resultados y se ha decidido aumentar la exposición al turismo tomando posiciones en Melia Hotels por la firme convicción de que este año podríamos llegar a recuperar los niveles de ocupación pre-covid durante el periodo estival.

Por último, me gustaría transmitir un mensaje de relativa confianza. Mas allá de las consecuencias políticas y geoestratégicas, donde parece claro que vamos a asistir a cambios muy significativos en el futuro, el impacto de esta guerra no debería ocasionar daños estructurales en la economía global. Las correcciones forman parte también de las dinámicas puntuales de los mercados y se convierten en oportunidades para reposicionar carteras, para tomar posiciones a inversores que esperaban precios más atractivos y sobre todo se trata de momentos para no dejarse apresar por el pánico, manteniendo así una actitud racional que debe siempre contemplar las inversiones con un horizonte temporal de largo plazo.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es