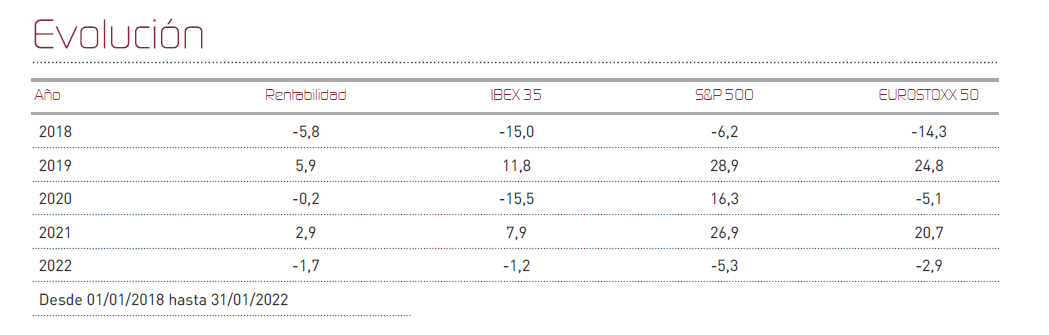

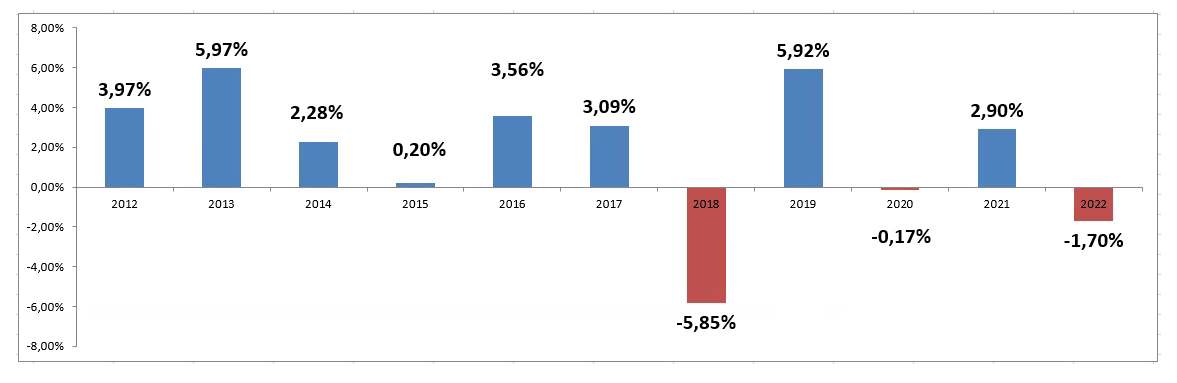

Renta 4 Renta Fija Mixto FI ha comenzado el año 2022 con un retroceso en el mes del 1,7%, afectado en buena parte por las caídas que hemos visto tanto en los mercados de renta fija como de renta variable. La volatilidad, ha hecho finalmente acto de presencia poniendo en precio algunos de los factores de riesgo que venían advirtiéndose en los compases finales de 2021. Las bolsas han recogido con correcciones la incertidumbre provocada por tres factores: el escenario de tipos como consecuencia de la inflación, el impacto sobre la economía de la variante Ómicron, y las tensiones militares en la frontera entre Ucrania y Rusia. Parecía una cuestión de tiempo que llegase una corrección de cierta envergadura, y ha sido el miedo a los tipos de interés más elevados el que ha desencadenado las ventas, especialmente dolorosas en el sector tecnológico, lo que ha arrastrado al conjunto de mercados. Tan sólo algunos sectores muy concretos se han salvado de este movimiento correctivo, como financieras, petróleo y materias primas. Simultáneamente y como consecuencia directa del aumento de tires, la cartera de bonos ha sufrido también descensos en precio. El impulso en la última sesión del mes, no sirvió para aliviar los descensos que han sido bastante generalizados en este comienzo de año, a pesar del mejor comportamiento relativo de Europa frente a Estados Unidos.

El MSCI World se ha dejado un 5,34% muy en línea con el comportamiento del S&P500 (-5,26%). El Eurostoxx se ha dejado un -2,9%, mientras el Ibex35 marcaba un comportamiento ligeramente mejor con un -1,2% soportado por las ganancias en el sector bancario. El mayor damnificado sin embargo, ha resultado el índice tecnológico Nasdaq con una caída del -8,5%, muy afectado por las subidas de tipos de interés, y por lo exigente de las valoraciones tras un 2021 habiendo exhibido comportamiento sobresaliente. Muy llamativo ha resultado el comportamiento de muchos títulos ligados a temáticas de consumo, que han caído "a plomo". El mercado sigue preocupado por algunos factores como la inflación de costes, el posible aumento en el coste del endeudamiento, y las interrupciones de muchos suministros en las cadenas productivas, factores estos que podrían tener impacto de los beneficios de las compañías en este trimestre.

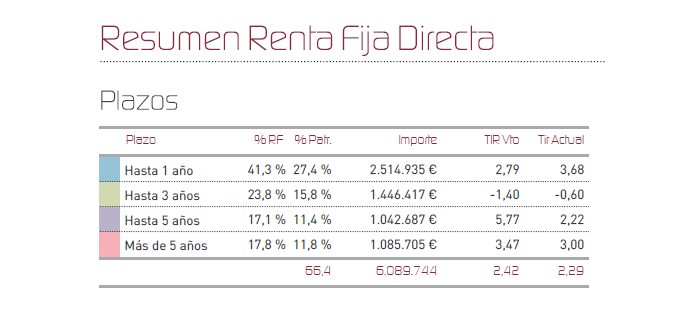

En renta fija, la deuda americana a 10 años ha pasado en este mes del 1,51% añ 1,78%, y el tipo a 2 años también ha pasado del 0,73% al 1,18%. En la curva que nos afecta, la europea, el 10 años alemán ha vuelto al terreno positivo, algo que no ocurría desde junio de 2019. A pesar de las caídas en precio que esto ha provocado y que son lógicas en un entorno de subida de tipos, nuestra cartera se ha comportado de forma notable, gracias al posicionamiento de duraciones muy cortas y a la mejor expectativa de rentabilidad a vencimiento de la misma, que todavía muestra un potencial del 2,29%. Eso nos ha permitido reducir las pérdidas el mínimo, explicando tan sólo el 15% de las pérdidas de la cartera durante el mes. Hemos aprovechado este mes para la compra de un bono de la compañía mexicana Alsea en euros, con vencimiento a 2027 y una interesante rentabilidad en el entorno del 5%.

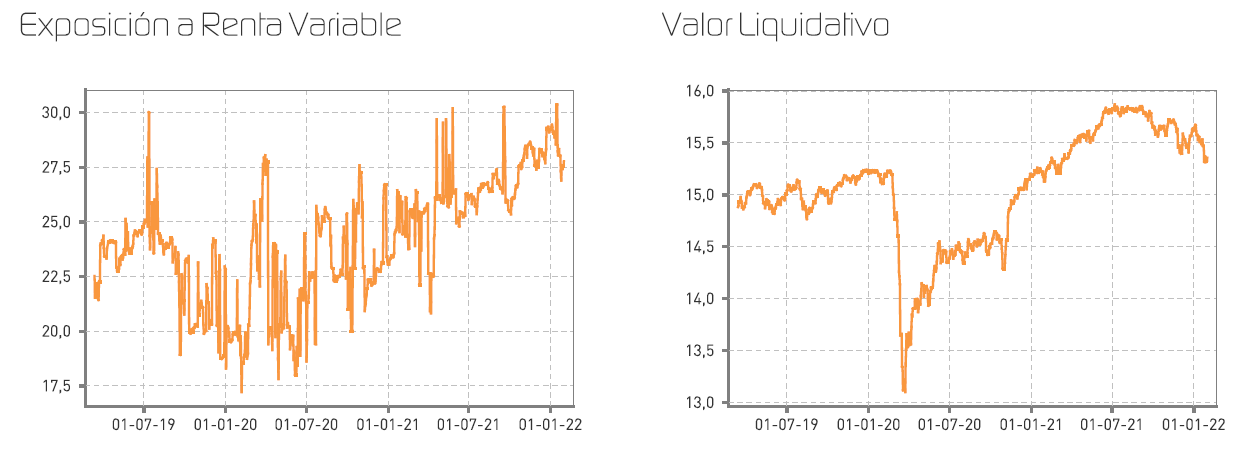

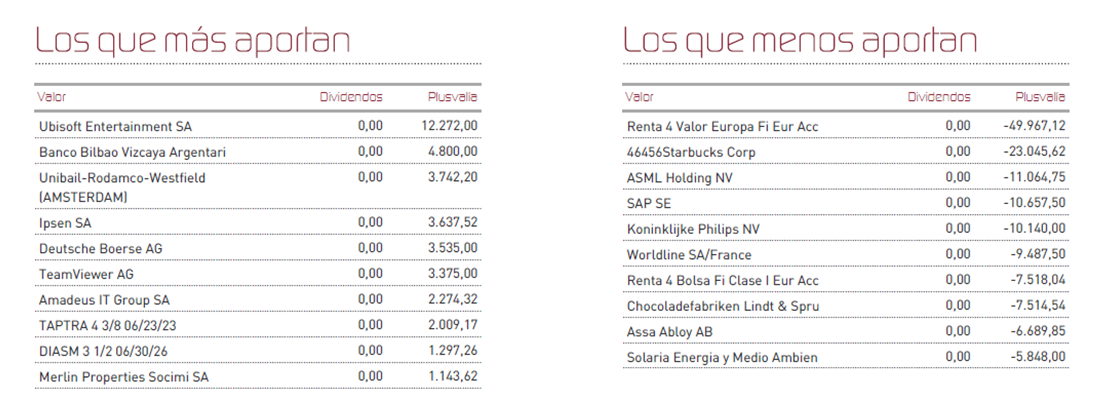

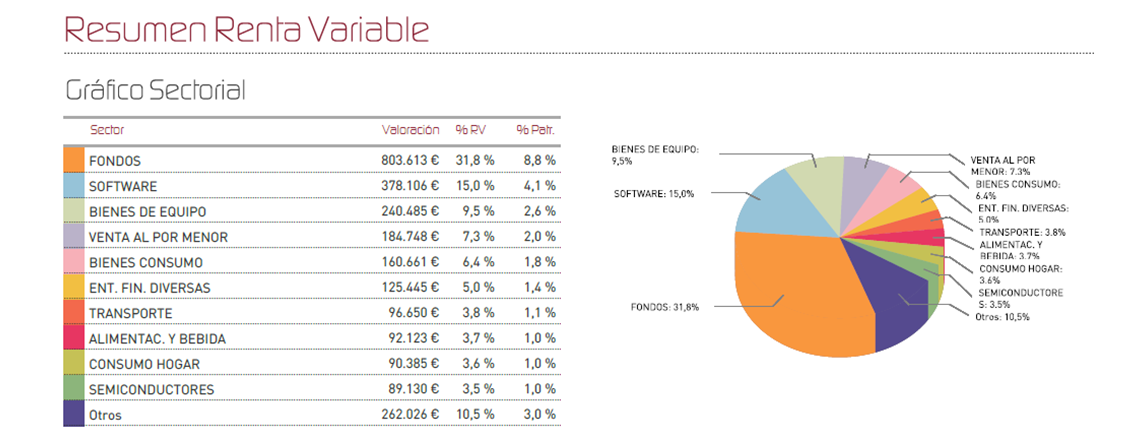

En lo referente a renta variable, hemos tomado beneficios parcialmente en el fondo Renta 4 Valor Europa, reajustando pesos en cartera y tomando posiciones en algunos valores rezagados como los alemanes Beiersdorf y Adidas. También hemos aprovechado para tomar posiciones en los recortes que hemos presenciado en compañías de muchísima calidad como Schneider Electric y Asml Holding. Por el contrario, hemos tomado beneficios en Ipsen, en Amadeus, y en Merlin Properties (después del culebrón en el seno de la compañía donde Banco Santander, intentó relevar de su puesto al CEO actual, Ismael Clemente). Por último, hemos abandonado la inversión en Unilever, tras fracasar en su intento por hacerse con la división de healthcare de GlaxsoSmithkline.

Teniendo en cuenta que, a pesar de lo sucedido en los mercados durante éste mes, nos encontramos ante un 2022 con un crecimiento global previsto por encima del 4%, donde se va a producir una gradual normalización del ritmo productivo, nuestra visión es optimista para los próximos meses. El entorno de tipos reales continuará además siendo negativo, por lo que la única alternativa lógica y favorable en términos de rentabilidad esperada frente al riesgo asumido es, y seguirá siendo, la inversión en los mercados de acciones, en contraposición a un retorno esperado relativamente bajo para la renta fija no exento de riesgos crediticios, lo que justifica que hagamos uso de nuestra capacidad de invertir hasta el 30% en bolsa para defendernos de la inflación. La volatilidad ha regresado a los mercados y deberemos convivir con ella, pero trataremos de aprovechar las oportunidades que nos traiga el regreso a la normalidad y pensando en una previsible nueva fase "endémica" de la crisis sanitaria que permita el crecimiento económico y por supuesto, también el de nuestras inversiones.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es