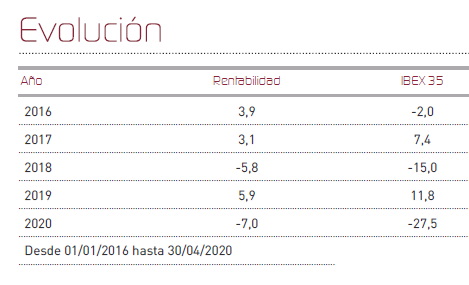

Renta 4 Renta Fija Mixto FI ha recuperado un 3,4% en el mes de abril, suavizando en alguna medida las fuertes pérdidas de marzo, lo que deja el acumulado en el año en un -7% en 2020. Esto compara con unos índices de bolsa todavía muy tocados en el año y con pérdidas elevadas que se cuantifican en un 27,5% en el caso del Ibex 35 y en un 21,8% en el caso del Eurostoxx50. Los mercados se han apresurado a descontar el menor daño que se produciría en las economías, a la vista de que el horizonte de restablecimiento de la actividad podría concretarse entre mayo y junio, a la vista de las menores tasas de contagio que se vienen apreciando especialmente en Europa, donde el cierre y las políticas de confinamiento han sido más contundentes. Las enormes cantidades de estímulo monetario en vías de implementación por parte de los bancos centrales de todo el mundo, así como el avance de la normalización económica en China, junto con la esperanza de que la comunidad científica descubra un remedio temprano o vacuna para el Covid19, han dado un soporte notable a los mercados durante el mes de abril.

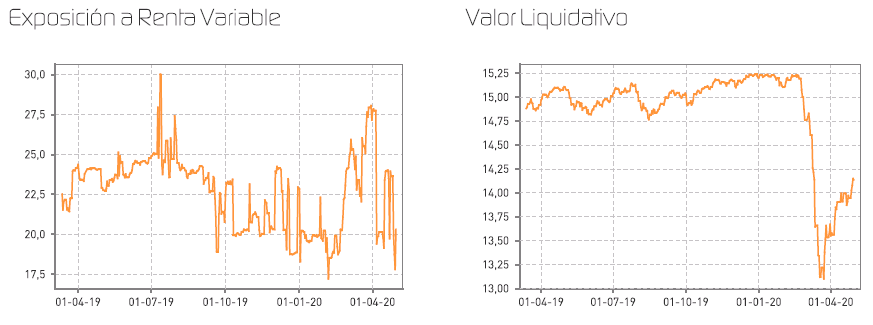

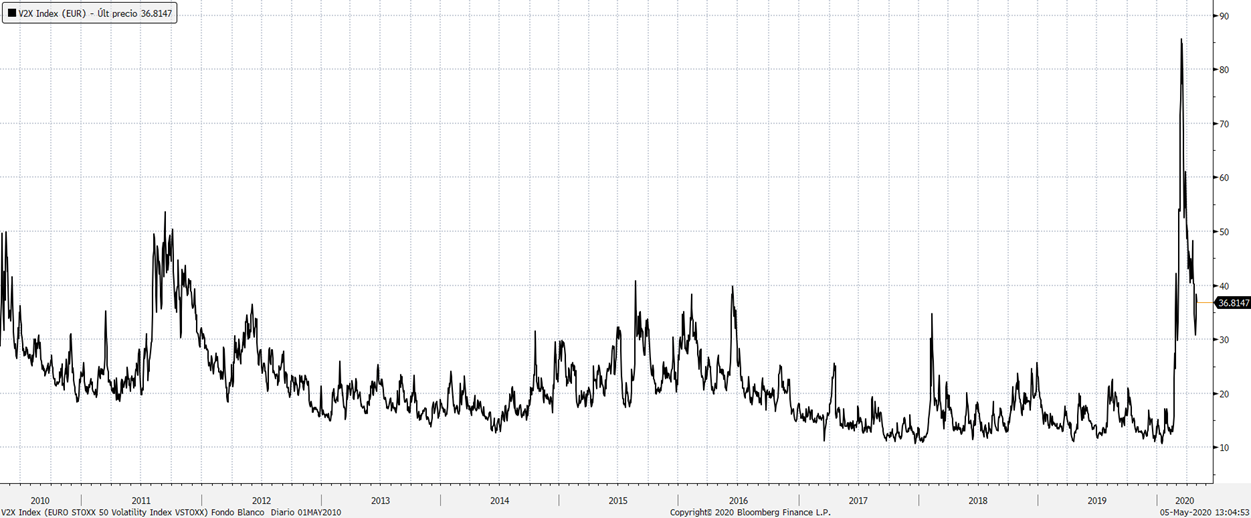

Durante el mes hemos aprovechado para reducir tácticamente el nivel de exposición a renta variable, para ello hemos cerrado determinadas posiciones en futuros de Eurostoxx. En este sentido hemos pasado de una exposición a renta variable del 27% a finales de marzo, hasta el 20% con que cuenta el fondo en la actualidad. Teniendo en cuenta la falta de visibilidad que aqueja a muchísimas compañías, hemos tomado la decisión de guardar algo de margen de inversión en caso de que los mercados sufrieses una recaída a lo largo de los próximos meses. Hemos asistido también a un descenso de la volatilidad que se ha hecho perceptible, como puede apreciarse en el siguiente gráfico:

Por otra parte, estamos asistiendo a los reportes de compañías cotizadas del primer trimestre de año. En estos, estamos empezando a constatar que el daño se he hecho intenso para muchas de ellas, incluso aunque el efecto Covid19 se circunscribe únicamente a la segunda mitad del mes de marzo. El grado de sensibilidad de algunas compañías a la pérdida de facturación es tal que muchas de ellas han perdido casi todos sus beneficios con bajadas de ventas del orden del 20%, aunque la casuística es muy variada. Debemos, por tanto, estar preparados porque el segundo trimestre del año a buen seguro va a ser peor y podríamos ver cifras de pérdidas muy abultadas, que previsiblemente se revertirán en trimestres subsiguientes.

Para el mercado español, ha sido muy significativo el fuerte deterioro del resultado en el sector bancario, donde la política de provisiones en previsión de futuras entradas en mora han supuesto un auténtico agujero para el resultado, a pesar de que el negocio subyacente todavía se venía mostrando sólido dentro de su ya acostumbrada debilidad. No obstante, hay que apuntar que el sector bancario no sólo es una pieza fundamental para la recuperación económica en España, sino también que los niveles de capitalización y liquidez del sector son significativamente mejores en que la anterior crisis.

Otros sectores siguen en el ojo del huracán y afectados por una notable incertidumbre. Muy llamativo ha sido el desplome en los precios del crudo que, como consecuencia de la falta de actividad, llevó a los contratos de futuros de marzo con entrega física a niveles negativos no vistos nunca antes en la historia. La ausencia de capacidad de almacenamiento, unido al exceso de oferta en un entorno de demanda prácticamente cero, han llevado al mercado petrolífero a un escenario sin precedentes. Aerolíneas, gestoras de aeropuertos, cruceros, hoteles, casinos, automovilísticas, restauración, y un gran etc...han sido sectores odiados durante el mes a favor de compañías tecnológicas, farmacéuticas y grandes líderes en sus industrias con solidez de balance y tesorería desahogada.

Tratando de aprovechar oportunidades y de cara sobre todo al largo plazo, nuestro fondo ha reforzado su posición en Airbus (líder en un sector prácticamente duopolístico), Amadeus (tras haber tomados medidas preventivas de acceso a nueva liquidez y recapitalización), y Reckitt Beckiner (compañía de consumo muy beneficiada por las nuevas tendencias de gasto). Por el contrario, hemos deshecho posiciones en compañías que habían presentado buen comportamiento relativo, tomando ganancias en la utility Fortum, y cerrando la posición en Redes Energéticas Portuguesas.

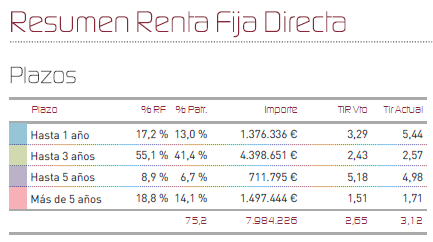

En Renta fija, seguimos manteniendo nuestra habitual política conservadora. Hemos dejado vencer los pagarés de que manteníamos y que vencían en el mes, para incrementar nuestra posición de liquidez, apostando por un mayor margen de maniobra en caso de que surjan oportunidades, ya sea en renta fija, como en renta variable. El potencial de la cartera de renta fija, se ha incrementado con ocasión de las correcciones y la ampliación de diferenciales, lo que proporciona mayor visibilidad para los nuevos inversores, teniendo en cuenta además que seguimos invirtiendo en duraciones bajas, lo que nos protegería ante episodios de volatilidad que pudieran repetirse.

En mi opinión, tras éste intenso rebote, creo que ha llegado el momento de ser aún más selectivos con las inversiones, reducir algo la beta de la cartera y apostar por una recuperación que va a ser irregular y desigual, donde habrá ganadores y perdedores. Las compañías que lideran los sectores, probablemente se vayan a ver reforzadas mientras sus competidores se enfrenten a mayores dificultades. Por eso centramos nuestros esfuerzos en identificar aquellas compañías que puedan verse favorecidas en un escenario de demandas Post-Covid19, con un planteamiento de largo plazo y la mirada puesta en los esperanzadores datos de evolución de ésta pandemia, que ya tiende a remitir.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es