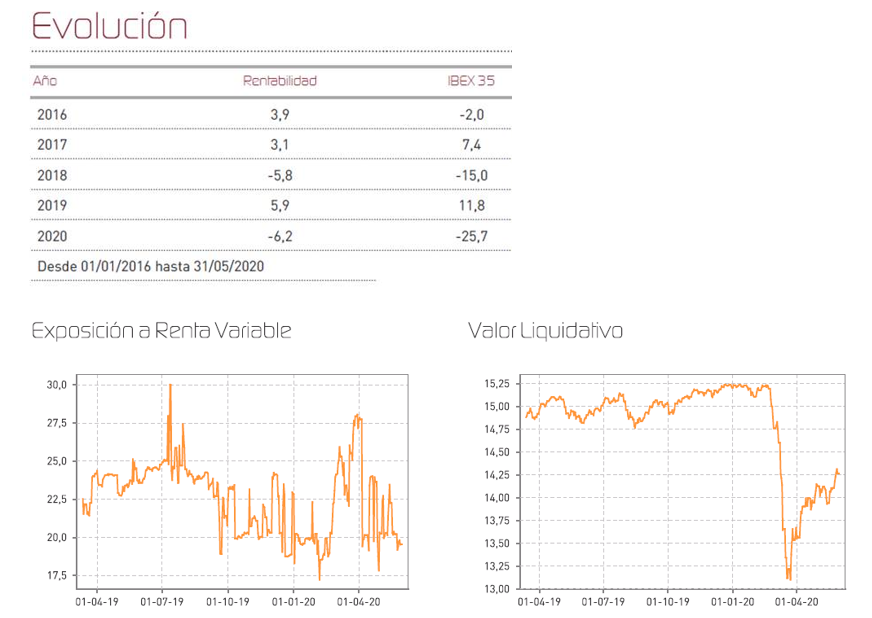

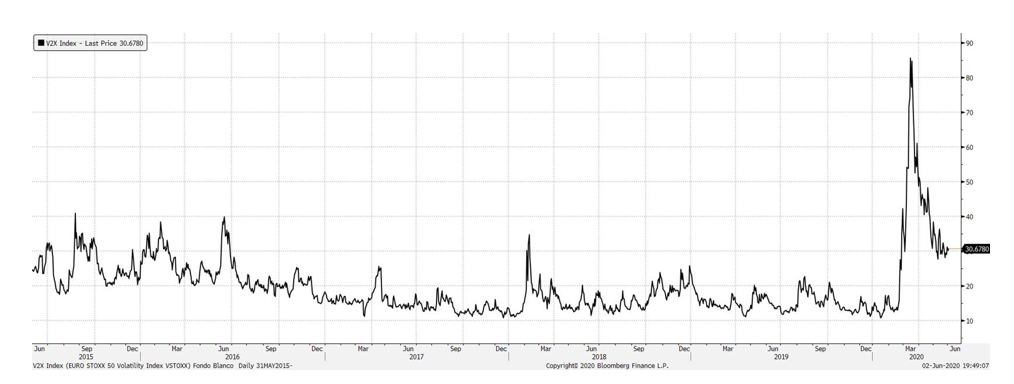

Durante el mes hemos mantenido el nivel de exposición a renta variable cercano al 20%. Esto nos ha permitido seguir sumando puntos en la recuperación y mantener nuestro margen de actuación para efectuar nuevas inversiones en caso de que los mercados sufriesen una recaída próximamente. La volatilidad se ha mantenido controlada, aunque se resiste a bajar de niveles más normalizados, lo que pone de manifiesto que todavía existe cierto riesgo de que el mercado acuse nuevamente las consecuencias de cierre total de las economías:

La recuperación sigue siendo gradual y bastante homogénea. Así, en nuestro fondo, todas las categorías de inversión han sumado rentabilidad en mayor medida, tanto en renta fija, como en renta variable, tanto en la parte de contado como en derivados.

En lo referente a la renta variable, el mercado español, ha mantenido durante el mes su peor comportamiento respecto del resto de mercados. El peso de sectores críticos en las cotizadas españolas, muy sensibles a la pandemia, pero también al ciclo, han pesado en su comportamiento. Es probable que la distancia entre el mercado español y el mercado europeo se vaya acortando en próximos meses, a medida que se empiece a observar un mayor nivel de actividad en aquellos sectores donde las compañías españolas son más intensivas. Por ello, esperamos vernos muy beneficiados en términos de rentabilidad cuando se produzca esta recuperación.

Durante el mes, hemos realizado pequeños cambios para optimizar el posicionamiento en nuestra exposición a renta variable. Algunos cambios significativos se han producido tomando beneficios en aquellos valores defensivos que nos habían ayudado en los peores momentos. Así, hemos efectuado desinversiones en títulos de Reckitt Beckinser, Soitec y Viscofán. En su lugar, se han incorporado a cartera las acciones de Essilor Luxottica (valor de gran proyección y con una tendencia estructural en un sector defensivo y con una enorme capacidad para crecer), Hermés (aprovechando la resiliencia del mercado de lujo en las peores situaciones de crisis), Ubisoft (para tomar exposición a un sector muy poco dañado por la crisis), o Vidrala, que podría verse beneficiada de su posición de liderazgo dentro del sector de envases de vidrio, en un entorno de recuperación paulatina de la demanda. Por otra parte, hemos operado en petroleras, obteniendo cierto beneficio, pero manteniendo inalterada nuestra posición preexistente en títulos de Repsol, donde esperamos que los precios del crudo sigan escalando y se deje notar en las compañías energéticas.

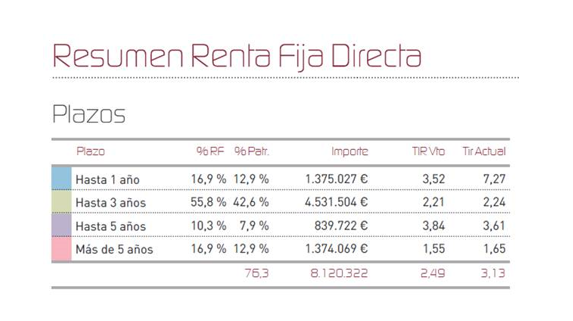

En renta fija, hemos comprado títulos de Mittal a un plazo de 3 años, con una rentabilidad del 3,4% anual, que nos parece muy atractiva a vencimiento, manteniendo sin cambios el resto de la cartera, y dejando vía libre a la recuperación de spreads de crédito y al cobro de intereses. Quizá merezca la pena reseñar que la rentabilidad de nuestra cartera de bonos a vencimiento, se sitúa en el 3%, algo que nos va a permitir seguir recuperando una buena rentabilidad de cara a final de año.

Estamos viendo unos mercados que están recuperando bien, y en algunos de ellos se mantienen las oportunidades, habida cuenta de que los bancos centrales siguen castigando a los ahorradores más conservadores con su política de tipos cero. Si bien la recuperación total para el fondo de los niveles "pre covid" es un objetivo muy ambicioso, estamos centrados en ello intentando aprovechar las oportunidades que todavía existen en los mercados, donde algunos de los valores que se han visto más perjudicados (hoteles, aerolíneas, aeronaves, compañías de reservas, compañías de materias primas, financieras, etc...) están comenzando aún a recuperarse. Quedan aún una serie de meses bastante difíciles por delante, donde la calidad de la cartera de inversiones va a seguir marcando la diferencia en el resultado del fondo.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es