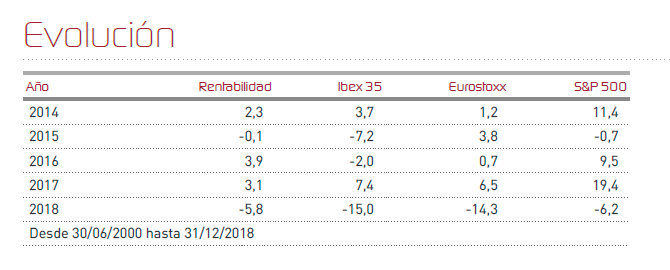

Renta 4 Renta Fija Mixto FIse ha dejado un 2,1% en diciembre, en un mes nefasto para las bolsas. El fondo ha retrocedido acusando las fuertes bajadas de la renta variable, donde prácticamente todos los índices mundiales han registrado abultadas pérdidas en el año. Así, el Ibex 35 ha recortado un 15% en el año mientras el Eurostoxx ha perdido un 14,3%. La razón fundamental para este castigo es un cambio en las previsiones económicas, que sugieren con bastante probabilidad cierta desaceleración del ritmo económico en 2019 de una forma generalizada. Además, las múltiples incógnitas no despejadas por el momento como la falta de consenso en UK para la aprobación de las condiciones para el Brexit, o el alargamiento de las negociaciones entre China y Estados Unidos en materia comercial, tampoco han contribuido a mejorar las expectativas.

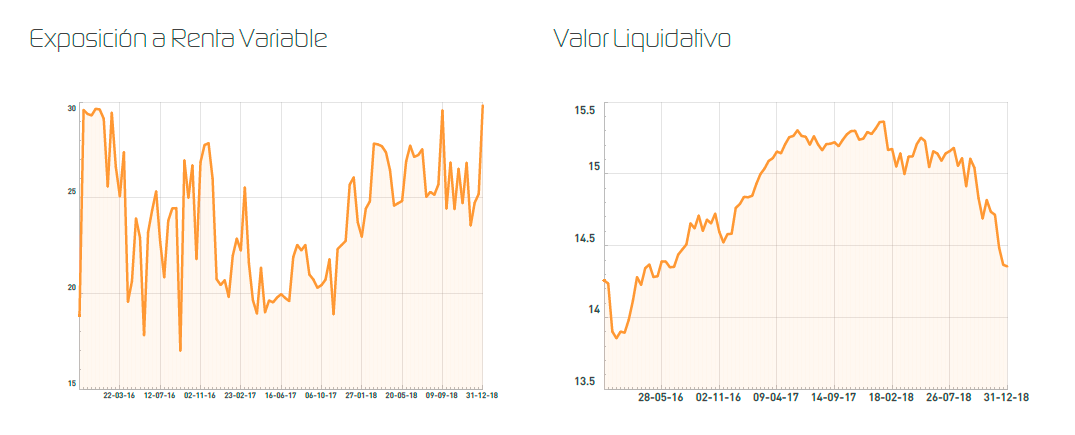

Durante el mes, hemos reforzado el nivel de inversión para situarnos ya esta vez al borde de la capacidad que tiene el fondo del 30% para invertir en bolsa. Esto lo hemos hecho mediante posiciones largas en derivados del índice DAX, dado que el índice alemán ha sido el más castigado en 2018 y es el que presenta las mejores expectativas de rentabilidad, a nuestro juicio, en caso de que asistamos a un acuerdo entre Estados Unidos y China, un acuerdo que debe producirse en el plazo de 3 meses, según el compromiso adquirido por los países implicados en la pasada reunión del G8 en Argentina.

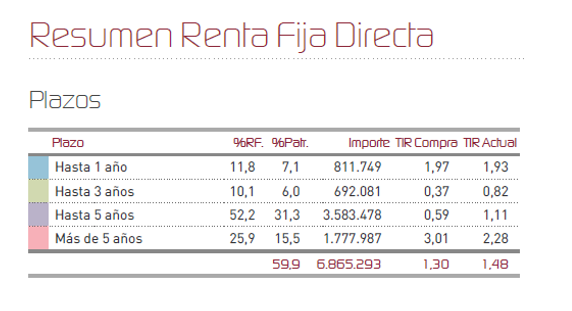

En el ámbito de la renta fija, también hemos asistido a mucha volatilidad y a caídas en precio y ampliación de diferenciales, en términos generales en aquellas referencias de mayor riesgo, bien por su calidad crediticia, bien por su grado de subordinación o por su duración. A este respecto, hay que decir que nuestra cartera de bonos no presenta características que nos inciten a ningún tipo de preocupación, dadas las restricciones que presenta nuestro posicionamiento en virtud de la política de inversión, que nos obliga a invertir mayoritariamente en renta fija de calidad.

A diferencia del pasado mes, hemos asistido, no obstante, a una recuperación en precio de la Deuda soberana de Italia, debido a los avances del Gobierno en sus negociaciones con la Comisión Europea en materia de presupuestos para el próximo ejercicio, donde parece que se ha llegado a un acuerdo sobre la cifra de déficit presupuestada. Debido a estos acontecimientos, la cartera de deuda italiana tanto soberana como corporativa ha aportado rentabilidad positiva durante el mes de diciembre, ayudando a suavizar las pérdidas en renta variable.

Seguimos atentos a la evolución de la posición que mantenemos en bonos con vencimiento 2023 en la compañía DIA Distribuidora de Alimentación, donde los precios han cerrado el mes en el 58% de su valor nominal frente al 53% del pasado mes, aportando ganancias en diciembre. A nuestro modo de ver, las nuevas informaciones en relación al proceso de refinanciación de las líneas de crédito existentes, y la posibilidad ya sobre la mesa de una ampliación de capital antes de que finalice el próximo trimestre, nos siguen aportando tranquilidad y optimismo para una posición que pondera un 0,5% del fondo, y que creemos que va a aportar una rentabilidad notable en los próximos meses.

En renta variable, lo más significativo ha sido desde luego las caídas de nuestras posiciones en fondos de renta variable, afectados por la caída de las bolsas junto con la exposición al índice Dax. Sin embargo, creemos que nuestra cartera muestra un perfil defensivo. Tan sólo los títulos de Red Eléctrica han sido capaces de aportar una buena rentabilidad en el mes, mientras el resto de la cartera se ha comportado en mayor o menor medida en línea con el mercado. Durante el mes hemos tomado beneficios en Pernod Ricard, aprovechando su buen comportamiento, rotando hacia los títulos de Merlin Properties, mucho más baratos tras las recientes caídas.

De cara al más corto plazo, creemos que el sentimiento inversor está siendo demasiado negativo, con los fuertes retrocesos de los últimos dos meses, y podríamos asistir a un fuerte rebote en los primeros compases de 2019. Si bien quedan múltiples incógnitas por despejar, no cabe duda de que las bolsas se encuentran mucho más atractivas por valoración en medio de un escenario de falta de alternativas claras en renta fija, que puedan brindar rentabilidad con seguridad. Si a esto le añadimos la posibilidad de que se produzca un avance en materia comercial, estaríamos frente a un momento de oportunidades, no exentas de riesgo, como generalmente ocurre en las bolsas debido a una más que previsible volatilidad.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es