Octubre se planteaba a priori como un mes complicado, tras el buen cierre del mes de septiembre y donde las bolsas se enfrentaban a sus máximos. Los resultados empresariales se nos presentaban como un importante reto, y la fecha crítica del 31/10 con la posibilidad de un Brexit sin acuerdo, hacía bastante aconsejable afrontar este período con una estrategia eminentemente conservadora.

El desarrollo de los acontecimientos finalmente ha sido algo más benigno, aunque las noticias no nos han permitido rebasar los máximos con claridad. La situación de tipos de interés cero (en realidad negativos), continúa siendo excepcional, sorprendente y constituye a mi juicio una anomalía, pero parece prolongarse en el tiempo. La Reserva Federal ha bajado por tercera vez este año sus tipos de interés de referencia y el Banco Central Europeo ha retornado a su política de expansión cuantitativa que pretendía abandonar el pasado ejercicio. Esto sigue presionando las rentabilidades a la baja en renta fija, pero da soporte a los precios de todos los activos, aunque perjudica al negocio bancario y eso afecta de manera significativa al mercado español.

Como noticia positiva en la que el mercado se ha apoyado para justificar las subidas, Estados Unidos ha llegado a un principio de acuerdo con China en materia de aranceles ( no ha entrado en vigor el castigo previsto para productos chinos, y a cambio, China se ha comprometido a un mayor volumen de importaciones procedentes de los EEUU), y la negociación parece seguir avanzando satisfactoriamente, pero se tendrá que resolver en varias fases y llevará su tiempo. El Brexit, por su parte, como el otro gran foco de incertidumbre y sobre el que también existe un principio de acuerdo entre Reino Unido y la UE, vuelve a disfrutar de 3 meses de extensión y todas las opciones están abiertas, toda vez que el próximo 12 de diciembre se enfrentarán a nuevos comicios donde todo podría alterarse nuevamente. Los mercados de acciones están celebrando la menor incertidumbre y la posibilidad de que los nuevos estímulos ejerzan una influencia favorable a la economía global.

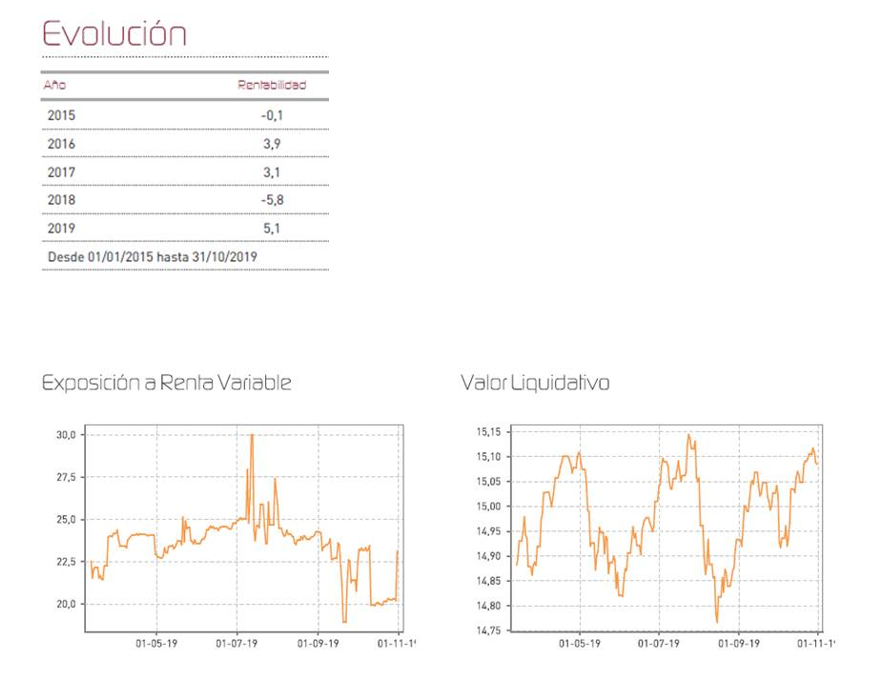

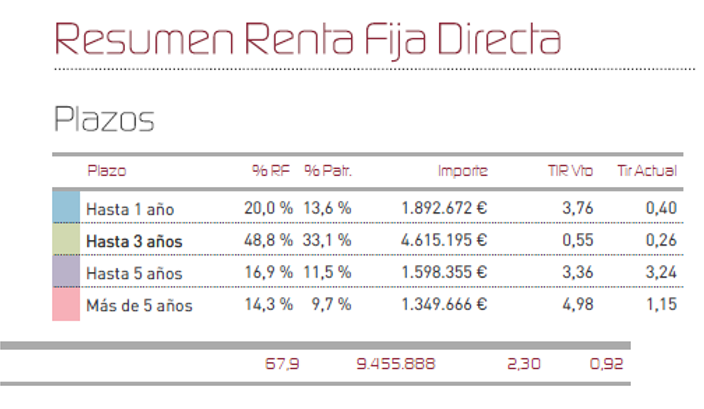

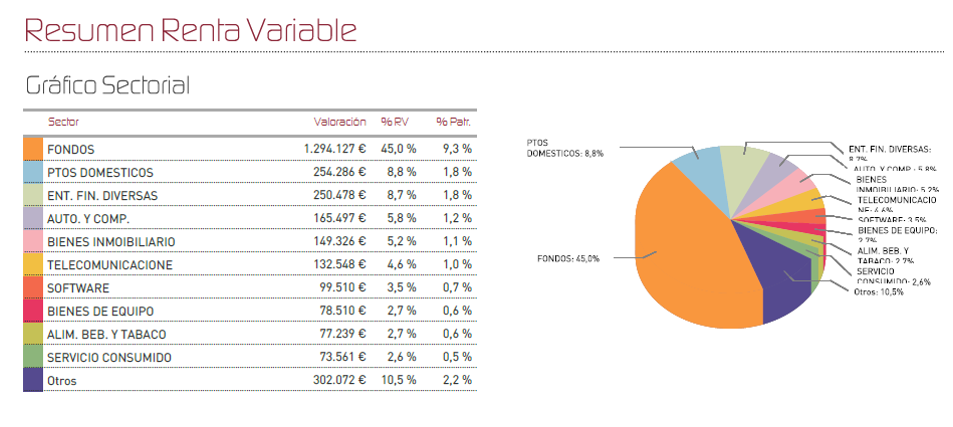

Los activos de renta fija, siguen siendo los activos con menor expectativa de rentabilidad de la cartera, y de hecho, éste mes, la renta fija no ha aportado nada positivo al fondo. La renta variable, sin embargo, es la responsable de las 3 décimas de subida en rentabilidad en el mes. No obstante, nuestra cartera de renta fija, que estamos planteando de manera algo más ambiciosa desde los cambios recientes en nuestra política de inversión, tiene una rentabilidad a vencimiento cercana al 1%. En el apartado de renta variable, tanto los fondos de inversión (en particular el de bolsa española) como algunas compañías europeas han mostrado buenos resultados (Siemens, Bankinter, Unibail, Saint Gobain, Henkel o BMW).

En renta variable, seguimos optimistas de cara a final de año, donde creemos que los mercados van a seguir respaldados por la abundante liquidez en el sistema y el apoyo decidido de las autoridades monetarias. Además, la posibilidad de que veamos nuevos acercamientos entre bloques en relación al conflicto arancelario, podría brindar nuevos impulsos a un mercado que ha dejado a muchos inversores fuera de las subidas y algunos van a querer cerrar posiciones cortas. El año 2020 se presenta como un año electoral y creemos que eso podría generar incentivos políticos adicionales para apuntalar la economía. Sólo el hecho de que nos encontremos en un momento del ciclo que podríamos calificar de "maduro", nos sugiere ser algo más prudentes de lo que en realidad nos gustaría.

Nuestro nivel de exposición a renta variable del 23% aunque pensamos ir reduciendo el mismo a medida que se vayan superando niveles. Creemos que la hipótesis más probable es la de una cierta reaceleración económica, de la mano de los estímulos. Nuestra estrategia, por tanto, sigue siendo mantener cierta exposición al único activo verdaderamente rentable, la renta variable, en la medida que permite nuestra política de inversión, poniendo el punto de mira en aquellos negocios de mejor perspectiva y extremando la precaución en renta fija, mediante una adecuada diversificación.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es