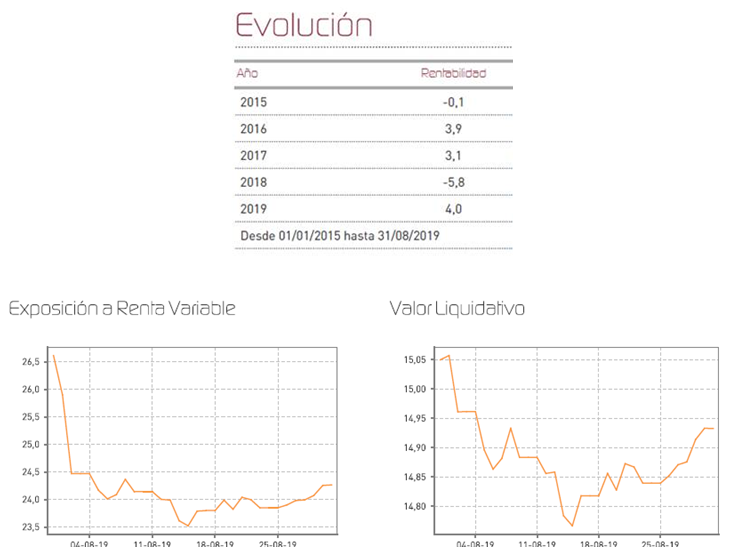

Renta 4 Renta Fija Mixto FI recortó en agosto un 0,8%, y cierra el mes con una rentabilidad acumulada del 4%, después de un mes de descensos en renta variable, que han sido más abultados en el mercado español debido al peor comportamiento de valores como Telefónica, Repsol o el conjunto de bancos. Así, el Ibex 35 acumula dos meses consecutivos de bajadas (julio -2,5% y agosto -1,8%) algo más abultadas en relación al mercado europeo (Eurostoxx -0,2% en julio -1,2% en agosto). En el ánimo de los inversores sigue pesando la incertidumbre que arrojan los múltiples focos de inestabilidad económica, lo que desencadena este flujo de ventas (proteccionismo comercial, posibilidad de un Brexit sin acuerdo, inestabilidad política, fuerte endeudamiento público, expectativas de inflación debilitadas, falta de dinamismo en China, etc...). A todos estos factores, se ha venido a sumar la situación en Argentina, que ha sido declarada por las agencias de rating en calificación de impago selectivo, tras unas elecciones primarias que auguran una vuelta del Peronismo a las instituciones de un país algunas compañías españolas tienen intereses.

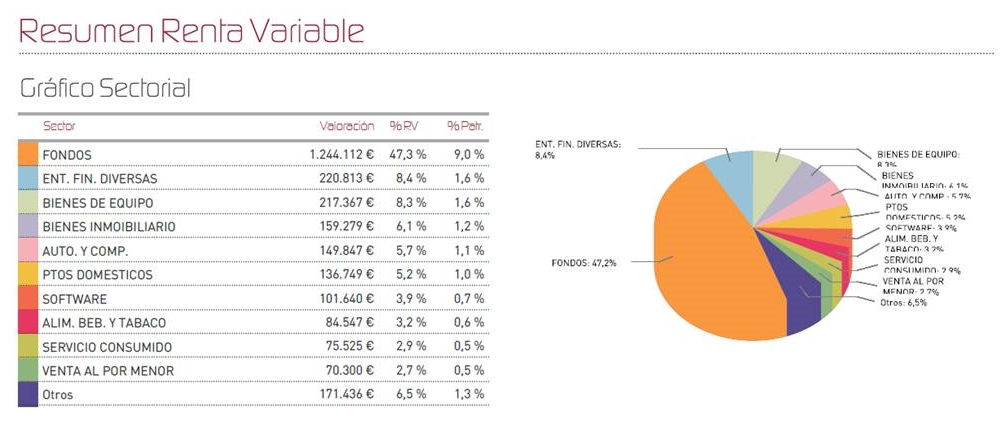

Durante el mes, sólo la cartera de renta fija ha aportado rentabilidad al fondo, pero estas ganancias sólo han servido para paliar el mal resultado en renta variable, encabezado por las pérdidas el fondo Renta 4 bolsa, afectado por la situación de la bolsa española y de los descensos en sus grandes valores. En el fondo también tenemos exposición a valores como BBVA, Bankinter, o Telefónica (ésta última en menor medida), que han pesado en el comportamiento del fondo. Las pérdidas también han venido por el lado europeo con valores como Siemens, Continental o BMW que también han sufrido el último mes.

Pocos valores han sido capaces de esquivar las pérdidas en este mes de agosto volátil y de menores volúmenes de negociación. Esta vez sí, Inditex ha aportado rentabilidad al portfolio, junto con otras ganancias modestas que han venido por el lado de Colonial, o Naturgy. En cualquier caso, estas ganancias testimoniales no han podido revertir la tendencia general del mercado para el conjunto del fondo.

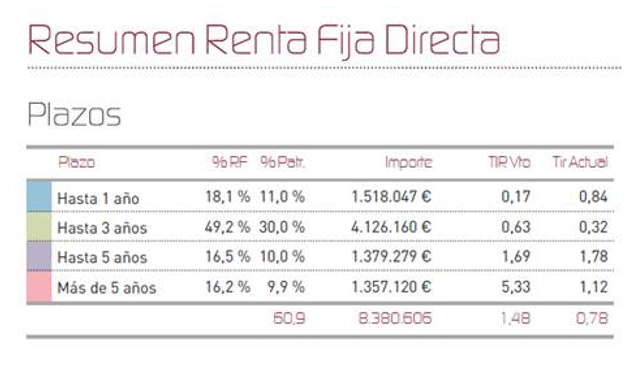

En lo que respecta a la cartera de bonos, donde el grueso de la cartera se sitúa en vencimientos inferiores a 3 años, podemos destacar que se han producido algunas incorporaciones con el objetivo de elevar la rentabilidad objetivo de la misma. Concretamente han entrado en cartera posiciones de Mota Engil, la constructora portuguesa, que con un vencimiento en 2023 pagará por encima del 4% de rendimiento. A esta posición se suman otras de las italianas Rosini, Unicredito, y papel comercial de Sacyr, éste último con vencimiento en noviembre. Por otro lado, habría que reseñar que hemos practicado una desinversión en el fondo Renta 4 Renta Fija debido a las restricciones que nos plantea la nueva política de inversión, que entró en vigor en el mes de julio y que nos limita la posibilidad de invertir en otras IICs al 10%.

En relación a la posición que mantenemos en bonos con vencimiento 2023 en la compañía DIA Distribuidora de Alimentación, sigue en niveles deprimidos aunque la posición ha quedado diluida en el conjunto de la cartera y en estos momentos ya sólo supone un 0,4% del total del fondo.

En renta variable, donde somos optimistas a corto plazo debido al apoyo que con toda seguridad van a seguir brindando las instituciones monetarias, seguimos observando que los mejores comportamientos se ciñen a los sectores de muy baja ciclicidad y con cierta recurrencia de ingresos. Nuestra estrategia, pasa por intentar dirigir nuestra exposición central hacia este tipo de valores más seguros o de menor volatilidad, y complementarla de forma limitada y controlada con valores fuertemente infravalorados. Esto por el momento está dando unos resultados que no nos dejan especialmente satisfechos pero que nos permite estar cómodamente con ganancias del 4% en el año.

En renta variable, practicamos una pequeña rebaja táctica de exposición muy a principios de mes, tomando beneficios parciales en los títulos de Amadeus, Grifols, Inditex o Ingenico. En la recta final del mes, hemos incorporado a cartera a la compañía de medios de pago de última generación Wirecard.

Encaramos así la recta final del año con un nivel de bolsa del 24% con el que jugaremos la baza de los nuevos estímulos y la posibilidad de que el mercado premie los activos de riesgo ante un escenario de tipos cero donde nuestra hipótesis se acoge a una cierta desaceleración más que una recesión como escenario más probable y donde podríamos entrever la solución a determinados conflictos como posibles catalizadores (acuerdos en materia comercial, mayor estabilidad política, etc.).

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es