Renta 4 Renta Fija Mixto FI sumó un 0,2% en el mes de septiembre acumulando ya en el año un +3% de rentabilidad, recogiendo así la recuperación de las bolsas española y europea tras los recortes de agosto. La atención se centró en las citas con los bancos centrales y en la fortaleza del euro, donde las señales de endurecimiento monetario fueros matizadas tanto por parte de la Fed como del BCE, dando paso a un mensaje de normalización lenta y gradual en un entorno de baja inflación. Como consecuencia de estas perspectivas, el euro dólar frenó su escalada en el nivel de 1,20 lo que ha permitido cierto alivio para las compañías europeas, que siguen disfrutando a la vez de unas condiciones financieras muy favorables. De cara a final de año, los mercados podrían seguir recogiendo las buenas perspectivas de crecimiento económico que se está viendo impulsando por una mayor confianza, la recuperación de la inversión, la mejora en términos de empleo y la recuperación del crédito, tanto en España como en Europa.

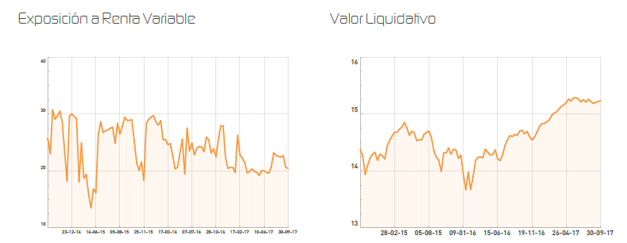

El fondo mantiene un nivel neutral del 20% de inversión en acciones, dejando margen y liquidez suficiente para realizar nuevas inversiones en caso de que surjan las oportunidades.

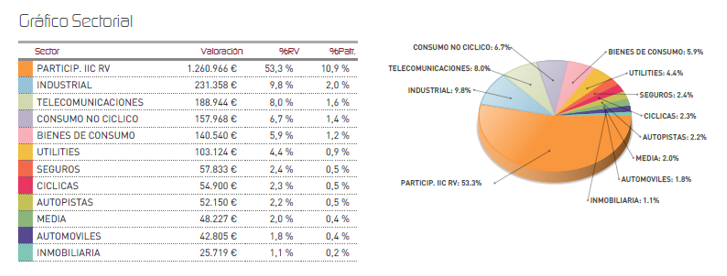

Durante el mes hemos observado un buen comportamiento de los fondos de inversión en los que invertimos, el Renta 4 Bolsa y el Renta 4 Valor Europa, y de los valores en los que invertimos del sector financiero/asegurador, que recogen así con subidas las perspectivas de subidas de tipos de interés en el medio plazo. Así, títulos como Bankinter, o Axa se encuentran entre los que más han aportado a la cartera.

Por otra parte, las operaciones efectuadas con derivados, con el objetivo de que hacer de contrapeso en determinados momentos de mercado también han proporcionado ganancias tanto por el lado del futuro de Eurostoxx como del bono alemán. El día del vencimiento trimestral, amortizó la cobertura que manteníamos desde principios de año a niveles de 3400 de Eurostoxx, lo que ha costado media décima al fondo durante el mes de septiembre, prácticamente compensado por ganancias de valor en otras ventas de put (Daimler, Total, Essilor).

Hemos visto sin embargo, con ocasión del repunte de tires en Europa (el bono alemán ha pasado de cotizar del 0,36% al 0,46% durante el último mes) pérdidas en valores tanto de renta variable como Red Eléctrica, como de renta fija (bono de Reino de Suecia).

En relación al posicionamiento, seguimos defensivos como corresponde genéricamente a la filosofía de nuestro fondo, predominando los títulos de las categorías menos cíclicas y con mayor visibilidad. La cartera de ideas tácticas, con las que acostumbramos a tratar de obtener beneficios inmediatos con objetivos de rotación, no ha funcionado bien durante este período en el que nos hemos visto afectados por un peor comportamiento relativo debido al repunte de tires, y a cuestiones específicas como el profit warning de Gestamp, o las flojas perspectivas transmitidas por el CEO de Kone en su Capital Markets Day. No obstante, mantenemos la confianza en la mayor parte de la cartera a la que hemos sumado los títulos de Siemens Gamesa Renovables, aprovechando el fuerte castigo acumulado en el año. En otro orden de cosas, hemos deshecho la inversión en Ahold, traspasándola a Carrefour, igualmente castigada pero puesta en el punto de mira por parte de Amazon.

Durante el mes se han vendido los títulos en cartera de Repsol, para recoger las ganancias derivadas de la fuerte subida del precio del petróleo (ya casi plano en el año) que parece tener un claro techo a corto plazo en la zona de 60 dólares.

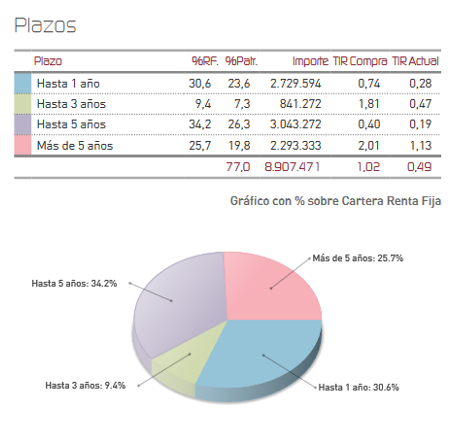

En lo que respecta a la renta fija, hay que destacar que seguimos en un entorno de tipos de interés muy bajos, por lo que nuestra estrategia sigue siendo mantener las duraciones bajas, e intensificar la exposición a bonos flotantes o a plazos más largos pero con opciones Call, que nos permitan anticipar la amortización de dichas emisiones. De esta forma, llegamos al siguiente reparto de la cartera por plazos.

Para la recta final del año, pensamos que la aceleración del crecimiento en un escenario de inflación controlada y con el efecto de unos balances muy saneados gracias a unas condiciones financieras muy favorables durante los últimos años (y en el presente), van a seguir respaldando incrementos del beneficio empresarial a tasas considerables que serán muy bien recogidos por los mercados de acciones. La gran incógnita será el efecto de las nuevas perspectivas de tipos de interés a todos los niveles, tanto en acciones como en bonos, algo que no tendría que suponer un problema a medio y largo plazo en mitad de un ciclo económico favorable, salvo que aflore la inflación de forma repentina o descontrolada, algo que por ahora descartamos.

Ver Informe de seguimiento (Documento en Pdf)

D.Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es