Renta 4 Renta Fija Mixto FI se ha dejado un 0,8% en el mes de octubre, en otro mes consecutivo a la baja en las bolsas. Las pérdidas en el fondo de este mes se han fraguado básicamente en el ámbito de la renta fija, donde hemos asistido a cierto incremento en el riesgo de crédito y donde ha persistido el castigo a algunos nombres de peor calidad. Por el lado de la renta variable, los principales índices arrojan en media niveles de pérdida que rondan el 10%. Las razones que hay detrás de estas correcciones siguen ahondando en un empeoramiento de las perspectivas económicas a consecuencia de las múltiples incógnitas que quedan por despejar. La reunión del G20 con un acuerdo in extremis en materia comercial no ha convencido a unos inversores que siguen pendientes del Brexit, los conflictos políticos y la debilidad económica en un contexto muy singular de tipos de interés.

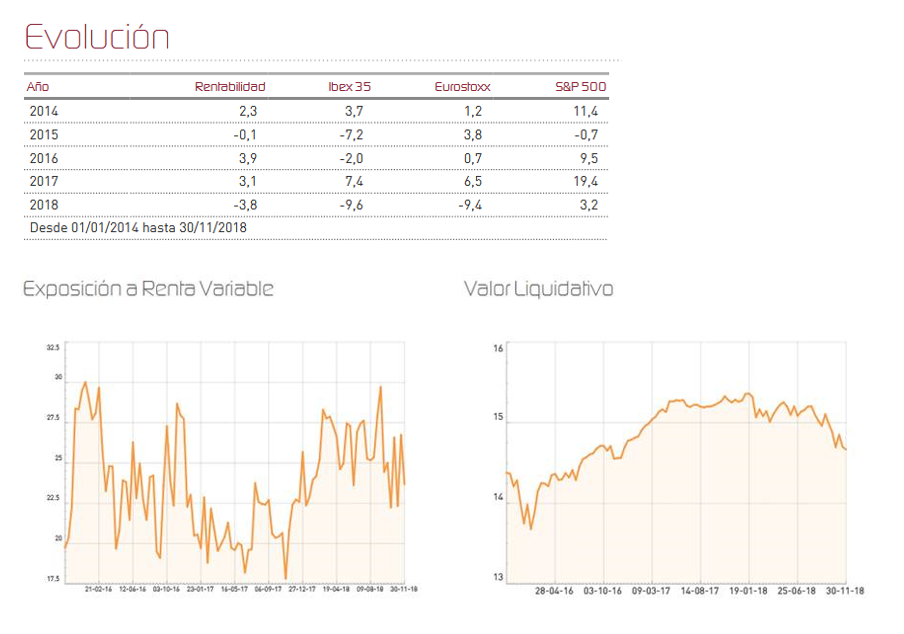

Durante el mes hemos mantenido el nivel de inversión algo por debajo del 30%, aunque con incrementos puntuales. La ausencia de subidas en renta variable ha impedido sacar rendimiento a esta parte de la cartera durante el mes.

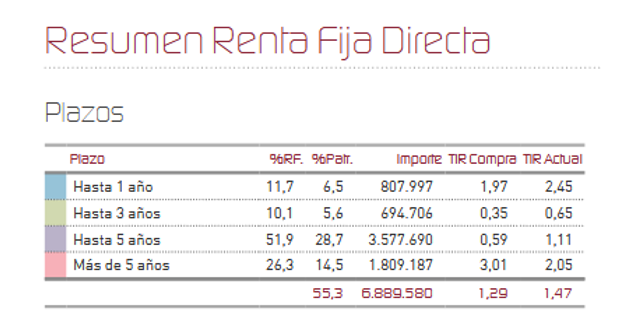

En el ámbito de la renta fija, seguimos en un entorno de cierta volatilidad si bien todo lo referente a deuda italiana permanece contenido ante la perspectiva de una revisión satisfactoria de los presupuestos que el gobierno italiano ha entregado a Bruselas. Pensamos que todo este incremento de diferenciales al que estamos asistiendo en renta fija, es circunstancial, toda vez que los bancos centrales parecen estar repensando su estrategia de salida, donde la FED ya ha dado alguna señal menos restrictiva en su último discurso. Los precios del petróleo, algo más moderados tras las fuertes caídas del último mes, están permitiendo mantener las expectativas de inflación bastante bajas, lo que va a permitir relajar la política monetaria.

El deterioro de la posición que mantenemos en bonos con vencimiento 2023 en la compañía DIA Distribuidora de Alimentación sigue pesando de forma importante en la cartera, aunque a un ritmo ya menor, donde los precios han cerrado el mes en el 53% de su valor nominal. A nuestro modo de ver, la compañía se va a ver abocada a realizar una fuerte ampliación de capital que daría oxígeno a la compañía y a los bonos.

En el lado positivo, durante el mes hemos observado un mejor comportamiento de la deuda soberana en el ámbito de la periferia europea, lo que ha permitido recuperar algo en deuda italiana, y un mayor impulso a la portuguesa.

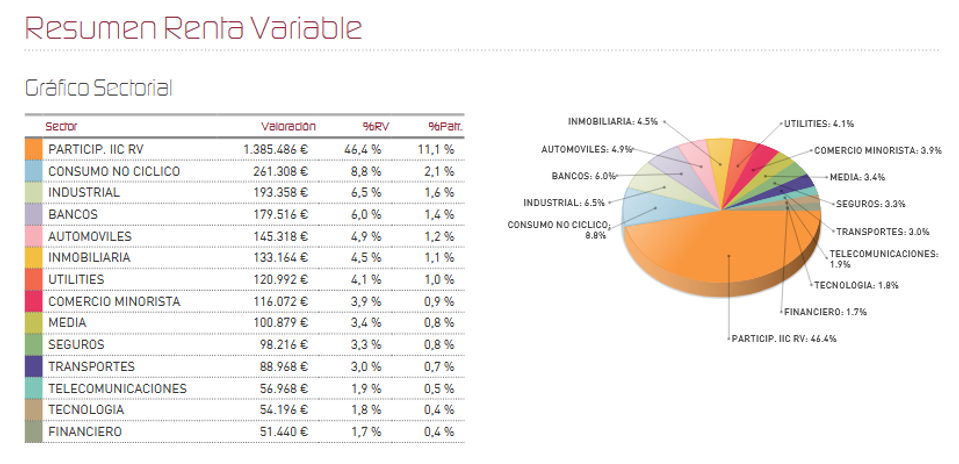

En renta variable, lo más significativo ha sido desde luego las caídas de nuestras posiciones en fondos de renta variable, afectados por la caída de las bolsas. A nuestro juicio, las bolsas están descontando un escenario excesivamente negativo y donde muchas valoraciones están fuera de toda justificación. Nuestra hipótesis central se basa en un escenario de menor crecimiento económico que el disfrutado hasta la fecha, con crecimientos más moderados, pero en ningún caso recesivo, lo que permitiría en algún punto dar soporte a las cotizaciones. Cualquier catalizador positivo que surja en algún momento, podrá servir de apoyo para un fuerte rebote.

De cara a lo que resta de año, si bien creemos que es difícil enderezar mucho las cosas, se podría suavizar algo el mal comportamiento que los índices llevan en el ejercicio. En este aspecto, las valoraciones y múltiplos por debajo de la media histórica pueden ayudar a dar soporte a los índices, pero de alguna manera resultará imposible si no asistimos previamente a algo que señale la resolución de determinados problemas que preocupan a los inversores (Brexit, finanzas públicas en Europa y solidez del proyecto europeo o un acuerdo más firme entre EEUU y China en materia comercial).

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es