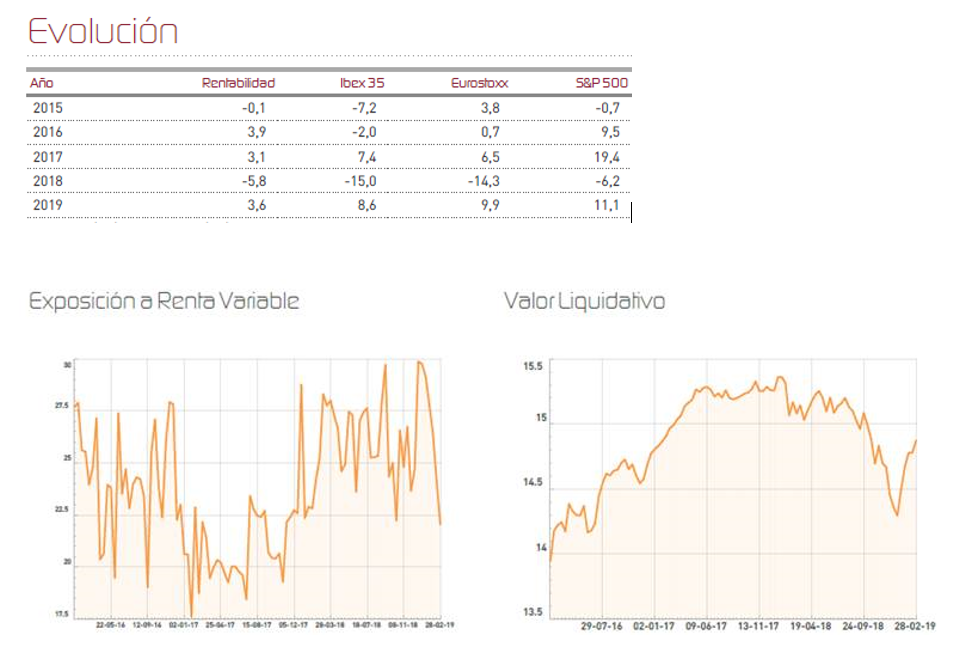

Renta 4 Renta Fija Mixto FI suma en el mes de febrero un 1,3%, para situar su rentabilidad anual acumulada en un 3,6%. Esta vez, las subidas han venido respaldadas por la mayor visibilidad que han proporcionado los resultados empresariales, que en su mayor parte han satisfecho las expectativas de los inversores y donde quizá la ralentización en el crecimiento del beneficio ya se encuentra incorporado en las cotizaciones actuales en forma de menores múltiplos. Así, los mercados europeos han mantenido su trayectoria al alza (Ibex +2,4%, Eurostoxx +4,4%) ante la expectativa de un acuerdo comercial mucho más cercano ya entre Estados Unidos y China. El otro punto crítico relativo al Brexit, sigue en modo "stand by" mientras se especula con una posible extensión de las negociaciones de dos años. Nuestro fondo, que en cualquier caso tiene un perfil eminentemente defensivo, ha aprovechado para reducir algo las posiciones de riesgo, pensando en una probable consolidación de este movimiento fuertemente vertical, con lo que nuestra exposición a renta variable ha pasado del 27% en enero a cerca del 22% a finales de febrero.

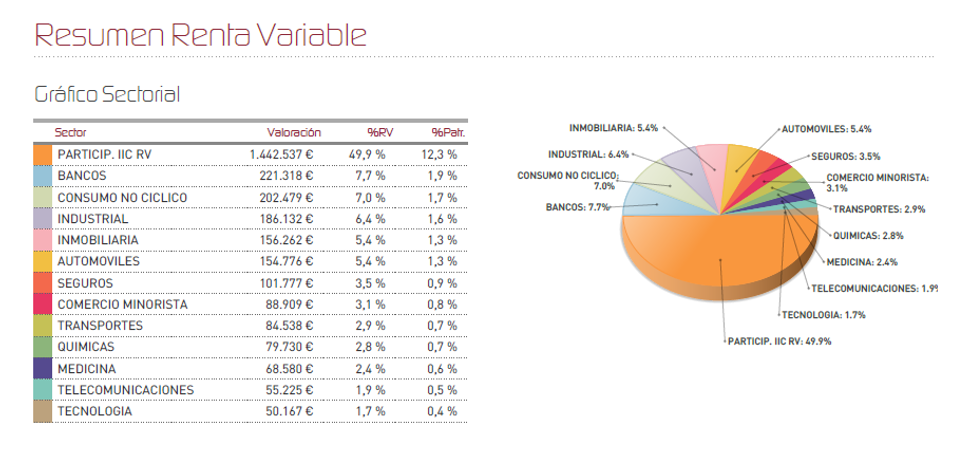

Durante el mes, todas las categorías de activos, incluyendo las coberturas puntuales que realizamos, han añadido rentabilidad al fondo. Durante el mes, hemos reducido peso en algunos títulos que se han comportado bien, como Carrefour, Kone, Vivendi, KPN o AB Inbev que rebotó de forma importante a finales de mes, en favor de otros títulos que consideramos ahora con algo más de potencial, como Grifols, Inditex, Amadeus o Bankinter.

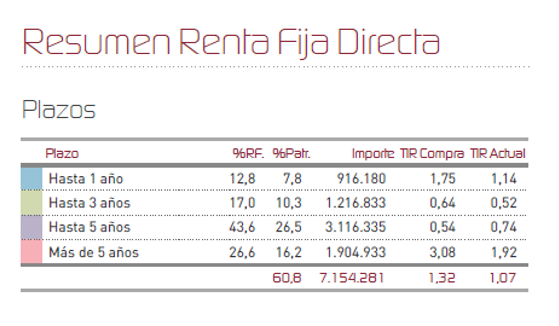

En renta fija, ha continuado ligeramente el estrechamiento de diferenciales lo que ha mejorado ligeramente la valoración de la carterae.

En relación a la posición que mantenemos en bonos con vencimiento 2023 en la compañía DIA Distribuidora de Alimentación, los precios han mejorado notablemente hasta cerca del 68% de su valor nominal a la espera de que mayor claridad que debe aportar la junta de accionistas convocada para el día 20. Insistimos en que una compañía como DIA no tiene ningún motivo para declarar una restructuración de su deuda cuando estamos ante un proyecto con viabilidad suficiente ante el interés mostrado por grupos inversores y otros agentes dispuestos a inyectar capital nuevo.

En renta variable, hemos visto una recuperación mucho más significativa en los valores más castigados durante el episodio de aversión al riesgo de finales de 2018, aunque todavía quedan valores cíclicos y otros ligados al sector financiero, que se encuentran profundamente dañados en relación a sus cotizaciones de principios de 2018.

En resumidas cuentas, estamos en un escenario donde tenemos algo más de visibilidad que en el pasado diciembre gracias a que las compañías han proporcionado guías razonables ante un panorama de cierta ralentización, descartando una recesión como escenario más probable. El riesgo de un Brexit duro o el proteccionismo comercial son grandes incógnitas aún no resueltas y que preocupan a los mercados, aunque un acuerdo entre Estados Unidos y China que ponga fin a su guerra arancelaria, parece cada vez más cercano. Sin que parezcan descartables mayores subidas en las bolsas, lo más lógico para el próximo mes, es que asistamos a una cierta consolidación en forma de recortes moderados, motivo por el cual hemos rebajado en cerca de 8 puntos porcentuales nuestra cartera acciones, con objeto de proteger en cierta medida la rentabilidad acumulada.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es