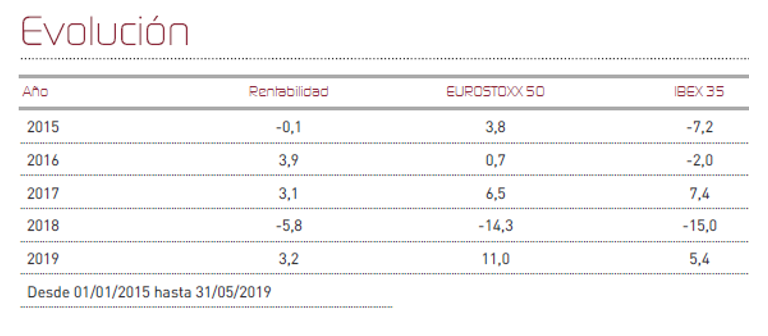

Renta 4 Renta Fija Mixto FI retrocedió en el mes de mayo un 1,9%, a pesar de lo cual mantiene un resultado acumulado en 2019 del +3,25%. Se ha incrementado la volatilidad en los mercados, como consecuencia del retorno de la incertidumbre relativa a las políticas comerciales proteccionistas de EE.UU. y una eventual respuesta por parte de China. Por su parte el mercado español se ha comportado con indiferencia respecto de los resultados electorales que han afectado tanto a nivel doméstico como en el ámbito Europeo. El índice Eurostoxx ha descendido un 5,2% en el mes, donde los títulos más cíclicos y con mayor comportamiento de exportación se han llevado la peor parte. El Ibex 35 también ha retrocedido un 5,9%. No obstante, no deja de ser algo normal que el mercado retroceda circunstancial o temporalmente tras las amplias subidas de los cuatro primeros meses del año, que en algunos casos han supuesto incrementos de más del 20% para la gran mayoría de índices.

Durante el mes, hemos registrado pérdidas en todas las rúbricas con la única excepción de los futuros en renta variable, que han aportado de forma testimonial ante las contundentes caídas en las bolsas. No hemos efectuado variaciones importantes en el nivel de exposición a renta variable que se mantienen en 23,6% al cierre de este informe, habiendo incrementado un 0,7% frente al cierre de abril a pesar de las caídas como consecuencia fundamentalmente del cierre de posiciones cortas sobre futuros de Eurostoxx. En otro orden de cosas, hemos practicado pequeñas desinversiones en títulos de Axa, Amadeus e Ingenico, tomando beneficios parciales salvo en el caso de Axa donde hemos cerrado la posición.

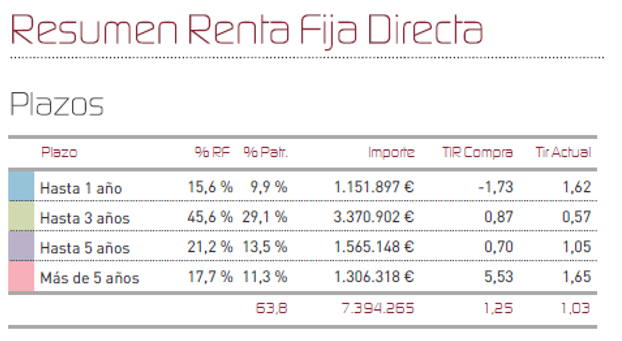

En renta fija, no hemos obtenido rentabilidad alguna durante el mes, debido al comportamiento de los diferenciales. Por otro lado, la cobertura en futuros de bund, nos ha perjudicado al contrario que el mes anterior.

En relación a la posición que mantenemos en bonos con vencimiento 2023 en la compañía DIA Distribuidora de Alimentación, seguimos aún en cotizaciones bajas (niveles del 62% sobre nominal) si bien el panorama se ha despejado como consecuencia de la finalización con éxito de la OPA por parte de LetterOne. Previsiblemente en el corto plazo, asistiremos a la clarificación del panorama financiero de la compañía, toda vez que se ha llegado a un acuerdo de financiación con los bancos acreedores, y estaría a punto de resolverse una ampliación de capital para hacer frente al nuevo plan de negocio.

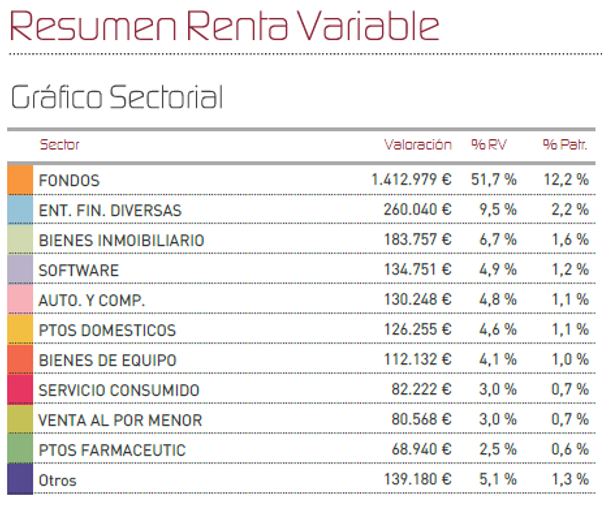

En renta variable, han predominado esta vez las ganancias en modo de fuerte rebote del sector financiero, por el contrario hemos visto descensos en compañías reguladas, muy afectadas por la incertidumbre que puede traer el cambio de gobierno en forma de cambios regulatorios, en compañías de energía y otras compañías de perfil defensivo, que tienden a comportarse algo peor cuando los mercados suben, en contraposición a aquellas con un mayor comportamiento cíclico.

Los mercados han subido de forma notable en los cuatro primeros meses del año, y ya anticipábamos el mes pasado las mayores probabilidades de que se produjese un recorte, que ha terminado por llegar. A nuestro juicio, por tanto, este movimiento estaba completamente dentro de lo previsible, y no modifica en absoluto nuestras expectativas de mejoría de los mercados de acciones. Es previsible que en un futuro no muy lejano asistamos a una bajada de tipos de interés en los Estados Unidos así como a nuevas acciones por parte de los Bancos Centrales con el objetivo de brindar su apoyo a la economía, para evitar que la recuperación descarrile. A la espera de que el mercado mande de nuevo señales alcistas, estamos preparados para reforzar la inversión en 4 o 5 puntos más en títulos de calidad con objeto de recoger ese recorrido que vemos de cara a final de año.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es