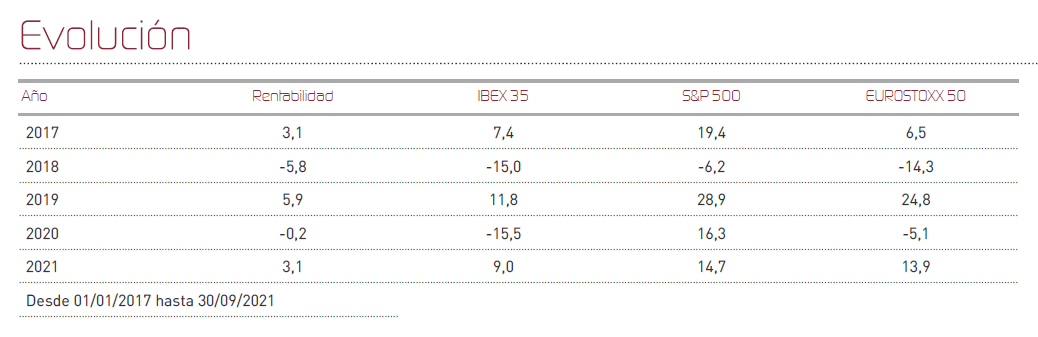

Renta 4 Renta Fija Mixto FI ha cerrado el tercer trimestre con descensos en el mes del 1,1% en septiembre, lo que deja el acumulado del año en el +3,1%. Hemos asistido durante el mes a varios episodios de volatilidad para finalmente saldar septiembre con pérdidas en las bolsas tras siete meses consecutivos al alza en los índices agregados, tanto en Estados Unidos como en Europa. Así, ha habido caídas significativas en Eurostoxx 50 con -3,5% y S&P500 -4,8%. El Ibex 35 ha mostrado un mejor comportamiento con un -0,6% en el mes, que se explica por su menor rentabilidad acumulada hasta la fecha. Las razones que han llevado a estas correcciones son variadas, aunque todas guardan cierta relación entre sí. Tras un verano marcado por la presión regulatoria ejercida a las compañías tecnológicas por el Gobierno chino, las preocupaciones sobre un "aterrizaje desordenado" de su economía se están acrecentando al sumarse la posible quiebra de su gigante inmobiliario Evergrande que, incapaz de continuar perpetuando la expansión de su deuda, se está viendo obligada a bajar precios y parar proyectos para preservar caja, lo que disparó las dudas sobre su viabilidad y la capacidad del pago de cupones de su deuda, con varios vencimientos el pasado mes. Los inversores se están cuestionando cuál sería el impacto de una reestructuración de deuda/liquidación, y si esto puede suponer un riesgo sistémico, así como las posibles derivadas a nivel financiero (bancos acreedores, aseguradoras, inversores en la compañía) y sobre la propia economía real, con el riesgo de que China se desacelere más de lo esperado (toda la cadena de producción relacionada con construcción e inmobiliario supone 25% del PIB, y gran parte de la riqueza de los hogares viene de su patrimonio inmobiliario donde la situación de Evergrande está presionando a la baja los precios).

Sin entrar en si esto podría generar o no una crisis sistémica, lo cierto es que los inversores vigilan muy de cerca también los altos niveles de inflación que muestran cifras no vistas desde 2008, una situación que se está viendo agravada por la escalada en los precios de la energía (el precio del gas natural se ha incrementado en un 34% en septiembre en su sexto mes consecutivo de subidas, mientras la cotización del barril de crudo Brent se ha anotado una subida del 7,5% en el mes hasta los 78,5 dólares).

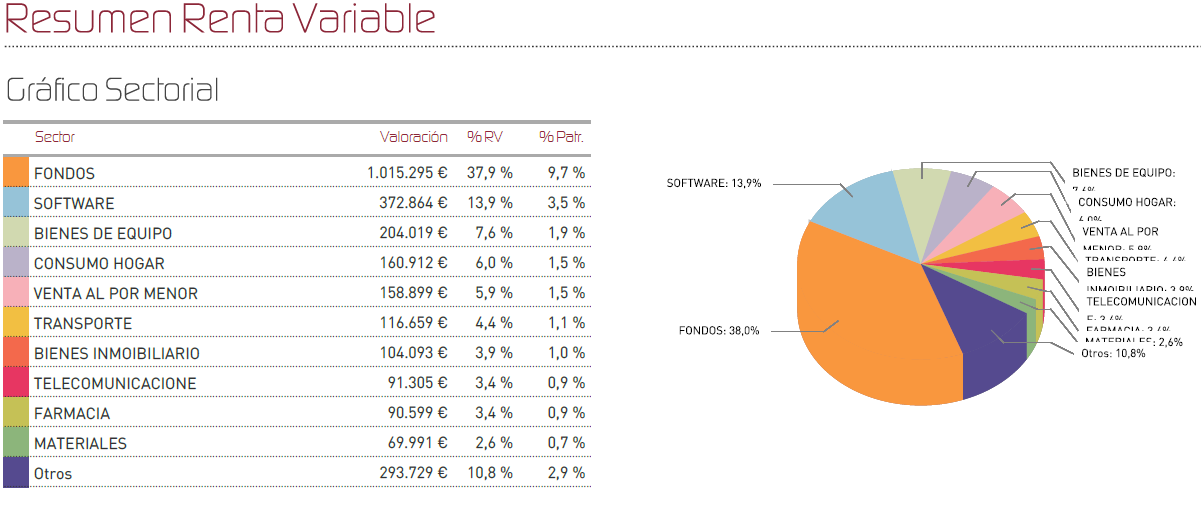

Xxxxx

Xxxxx

Durante el mes, sólo la renta fija, y algunas operaciones muy puntuales en derivados, han generado rentabilidad positiva a la cartera. Por el contrario, hemos recogido pérdidas en renta variable, tanto en fondos como en acciones, y se ha terminado de consumir el valor de la cobertura implementada antes del verano.

Si bien los principales bancos centrales han aclarado que esperan que la inflación sea transitoria, parece que los efectos de la variante Delta del Covid 19 sobre la economía, y otras cuestiones relacionadas con la falta de suministros y otros cuellos de botella en determinadas cadenas de producción, podrían prolongar el repunte de precios más allá de lo esperado. Como consecuencia de ello, hemos visto reaccionar a los mercados de bonos con repuntes súbitos de rentabilidad (10 años americano al 1,49%, 10 años alemán al -0,20%) a la espera del inicio del "tapering" que se da ya por seguro por parte de la FED para finales del presente año. Esto es lo que preocupa de fondos a los inversores, por su impacto directo de las valoraciones, y por la dificultad que entraña para las compañías mantener sus márgenes de beneficio en este escenario tan incierto y complicado por el lado de sus costes.

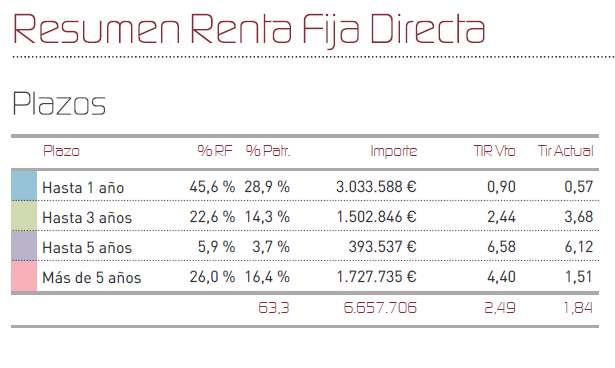

En consecuencia, nuestra cartera de bonos ha visto incrementarse también la rentabilidad, lo que ha supuesto un cierto freno al rendimiento de la misma durante el mes. En renta fija, seguimos con una estrategia de duraciones controladas, y elevada diversificación, con una selección muy selectiva de títulos con el objetivo de añadir rentabilidad en este entorno tan singular de tipos negativos. Durante el mes hemos sustituido unos bonos de Mittal con vencimiento en 2023 que se encontraban con rentabilidades a vencimiento ya negativas, por unos bonos de la rusa Gazprom con vencimiento en 2026 que podrían verse apoyados por los actuales precios al alza de la energía y cuya rentabilidad ronda el 1,30%<.

Por otro lado, hemos tomado posiciones en pagarés de Pryconsa. Los niveles de liquidez disponibles superan ligeramente el 10% del patrimonio del fondo.

En lo referente a renta variable, algunos valores han sido capaces de brindar rentabilidad y esquivar las pérdidas durante el mes (Amadeus, Equinor, Inditex, Royal Dutch, Grifols, o Wizz Air entre otras), pero esta vez han pesado más el comportamiento negativo del fondo Renta 4 Valor Europa o de algunos títulos puntuales como Beiersdorf, Asos, Worldline o las inmobiliarias Merlin Prop. y Unibail Rodamco. Durante este período, además, se ha conseguido un beneficio poco significativo en los mercados de futuro sobre índice. En cuanto a cambios en cartera, hemos aprovechado los descensos en Amadeus para tomar posiciones, así como en la aerolínea Easyjet, en un intento de seguir beneficiándonos de un escenario de reapertura económica. Igualmente hemos incrementado en petroleras vía Royal Dutch. Estas compañías han entrado en sustitución de otras en las que hemos tomado beneficios, como Delivery Hero, Essilor, Grifols, Soitec o Equinor. Por último, hemos incorporado a cartera los títulos de Starbucks en lugar de la compañía de ciberseguridad checkpoint.

Sssss

La actividad global parece mantener un razonable ritmo de recuperación gracias a la eliminación de restricciones y la apertura en la mayor parte de economías, lo que unido a una gran cantidad de estímulo fiscal que se espera para los próximos años, permiten ser optimistas a fin de evitar un escenario temido de estanflación, que combinaría ausencia de crecimiento con alzas sostenidas de los niveles de precios. Consideramos que los apoyos de fondo de las bolsas se mantienen (ciclo al alza + beneficios empresariales mejorando + liquidez abundante), lo cual no quita que podamos ver correcciones puntuales en el corto plazo en un entorno de creciente volatilidad ante diversos riesgos, como el grado de ralentización en la recuperación, la evolución de la inflación o la situación en China, teniendo en cuenta que estos riesgos se están produciendo en medio de unas valoraciones bastante exigentes.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es