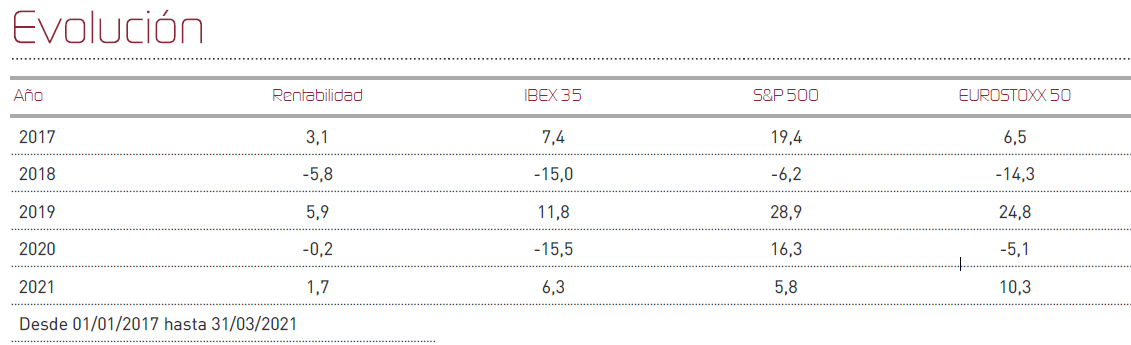

Renta 4 Renta Fija Mixto FI ha cerrado el primer trimestre sumando en marzo un 1,6% lo que deja el acumulado del año en el 1,73%. Ha sido un trimestre complicado, a pesar de que el viento en los mercados ha soplado a favor, debido a la enorme liquidez y el apoyo de los bancos centrales, hemos visto correcciones puntuales, y una rotación sectorial que ha infligido un serio castigo a un buen número de valores en el ámbito de la tecnología, las utilities, o las energías renovables. Quizá las preocupaciones más importantes de los inversores en este punto han sido dos: por un lado, la evolución de una pandemia que no termina de remitir y que particularmente en Europa está siendo muy difícil de controlar, y por otro, la aparición, a nuestro juicio transitoria de la inflación, como consecuencia del efecto base que se produce al comparar los datos actuales con los del ejercicio 2020 en plena crisis de oferta y demanda originada por la Covid19.

Los índices han seguido, por tanto, sumando rentabilidad apoyados en el fuerte estímulo fiscal y la aceleración de un proceso de vacunación que está superando las expectativas en EEUU, apuntalando las esperanzas de una fuerte reapertura de su economía y contribuyendo a que los principales índices de renta variable terminaran el primer trimestre cerca o por encima de sus máximos históricos. Las compañías cíclicas están siendo las vencedoras en lo que llevamos de este 2021 donde estamos asistiendo a una marcada rotación en la que la inversión a través del estilo "value" superó al del "growth" en un 10%, la mayor cifra en 20 años.

Durante el mes, tanto la renta fija como la renta variable han sumado rentabilidad a la cartera aunque la clave de la buena evolución del fondo creemos que sigue siendo la buena selección de títulos en ambas categorías, dado que el entorno en renta fija sigue siendo muy complejo con unos tipos de interés que no invitan a invertir y una renta variable que también cotiza a múltiplos exigentes para un escenario incierto como el actual. Ha sido un trimestre con cierta actividad en la cartera, donde hemos aprovechado para disminuir algo la exposición a bolsa española, al desinvertir parcialmente en el fondo Renta 4 Bolsa FI, y también saliendo de CAF, Melia o Almirall. Parte de esta exposición se ha sustituido por otros títulos españoles como Inditex, Red Eléctrica, Vidrala o Cellnex, aunque en menor proporción, entre otros. También se han efectuado movimientos de compra y venta en Aena. En bolsa Europea, las desinversiones en Vivendi, Adyen, Bayer, Essilor, Carl Zeiss, Teamviewer o Siemens Healthneers, han dejado paso a otros valores de enorme calidad fundamental como Assa Abloy, Beiersdorf, Alcon, Unilever, Lindt, Delivery Hero, SAP, Reckitt Beckinser, entre otros...

La rentabilidad de los índices durante el primer trimestre, ha estado muy impulsada por rentabilidades extraordinarias en categorías sectoriales muy concretas, como los automóviles, los viajes, los bancos y otros sectores muy rezagados que sin embargo tienen fundamentales débiles y elevada sensibilidad el ciclo, por lo que aún podrían tener un comportamiento irregular en próximos trimestres. En nuestro fondo queremos seguir fieles a nuestra filosofía de inversión en la que apostamos por títulos con una tesis de inversión muy clara, y una elevada visibilidad de cara al largo plazo.

En relación a lo que más ha beneficiado al fondo durante el trimestre, al margen de los fondos de inversión de bolsa, que es como lógico debido a su mayor exposición destacan en el ránking de mayores aportaciones, hemos visto como los títulos de Vivendi han repuntado con fuerza ante la operación de desinversión de su filial UMG, la compañía de fabricación de máquinas para elaboración de chips ASML, la compañía de ingeniería de automatismos nórdica Assa Abloy AB, la socimi española Merlin Properties, y las compañías de distribución textil Inditex y Asos Plc.

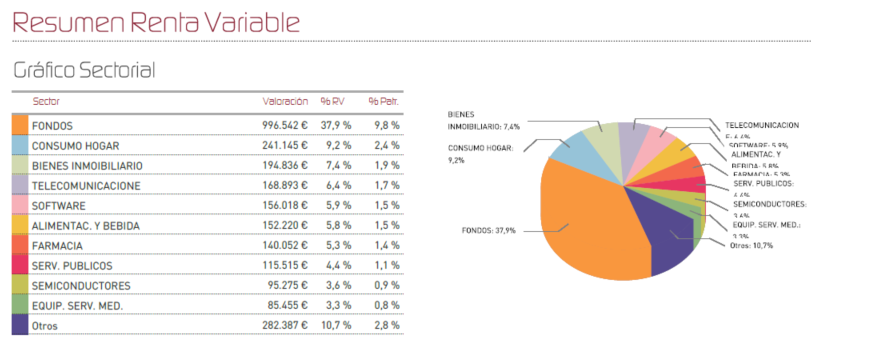

En estos momentos el fondo destina un tercio de su inversión en bolsa a títulos de renta variable española, y los dos tercios restantes a la inversión en acciones europeas. La composición sectorial de dicha inversión es la siguiente:

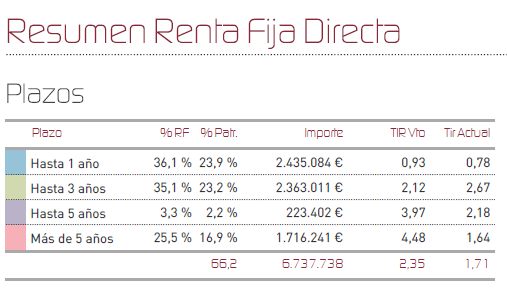

En renta fija, seguimos con una estrategia de duraciones controladas, y elevada diversificación, con una selección muy selectiva de títulos con el objetivo de añadir rentabilidad en este entorno tan singular de tipos negativos. Durante el trimestre, hemos tomado posiciones en bonos de Arcelor Mittal con vencimiento en enero de 2024, y el bono de la francesa Lagardére, con vencimiento en 2023. Con esta estrategia de inversiones muy selectivas en determinados títulos que aun brindan rentabilidades positivas, conseguimos una rentabilidad media razonable a vencimiento para nuestra cartera de renta fija, que a fin de cuentas conforma el grueso de la inversión del fondo, sin renunciar a la seguridad de estar expuestos a tipos de interés con una sensibilidad reducida.

Ya anticipamos que el ejercicio 2021 iba a ser un período complicado para la inversión, dados los niveles exigentes de cotizaciones en los que nos movemos, sin embargo, la inercia persiste. En Renta 4 pensamos que la mejor protección ante un escenario desafiante se consigue siendo fieles en todo momento a la filosofía de inversión de Renta 4 Gestora, donde seleccionamos siempre las compañías líderes de cada sector, con dinámicas de crecimiento saludables y ratios de endeudamiento reducidos, que van a verse beneficiadas de las nuevas tendencias económicas de largo plazo.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es