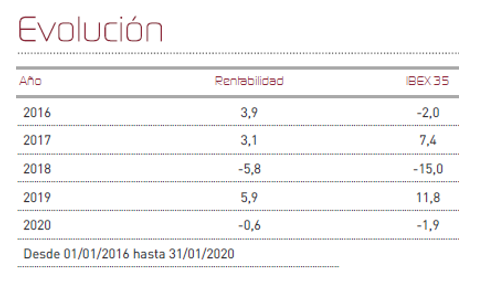

Renta 4 Renta Fija Mixto FI se dejó seis décimas de rentabilidad enero, en un mes donde las bolsas descendieron afectadas básicamente por la aparición en China de un brote epidémico por un nuevo virus, el "Coronavirus" que estaría provocando una neumonía mortal. La crisis está teniendo efectos no sólo a nivel sanitario, sino también económico en todo el mundo. Esto ha originado pérdidas a nivel de índices que han sido del -1,9% en el Ibex35 y del -2,8% en el Eurostoxx50. Las bolsas, que comenzaban el año en zona de máximos, han sido sensibles a este factor de riesgo, tomándolo como excusa razonable para una toma de beneficios del 2%-3%. Se han visto especialmente afectados todas las compañías relacionadas con el comercio, los viajes (hoteles, aerolíneas) y la energía, habiéndose desencadenado un fuerte descenso en los precios del petróleo. Los sectores menos afectados han sido las utilities y el inmobiliario, entre otros. Es de esperar, sin embargo, como en otros episodios de crisis sanitarias, que la propagación del virus se vea controlada y que el efecto de esta crisis se vea muy diluido a medio plazo al igual que ha ocurrido en otras ocasiones (SARS, año 2003). La renta fija, ha vuelto a servir de activo refugio, aunque sí hemos visto algún ligero incremento de diferenciales en el mercado de crédito corporativo.

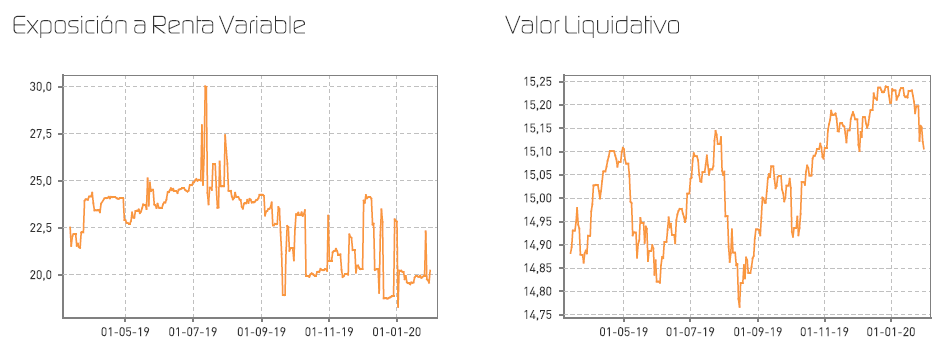

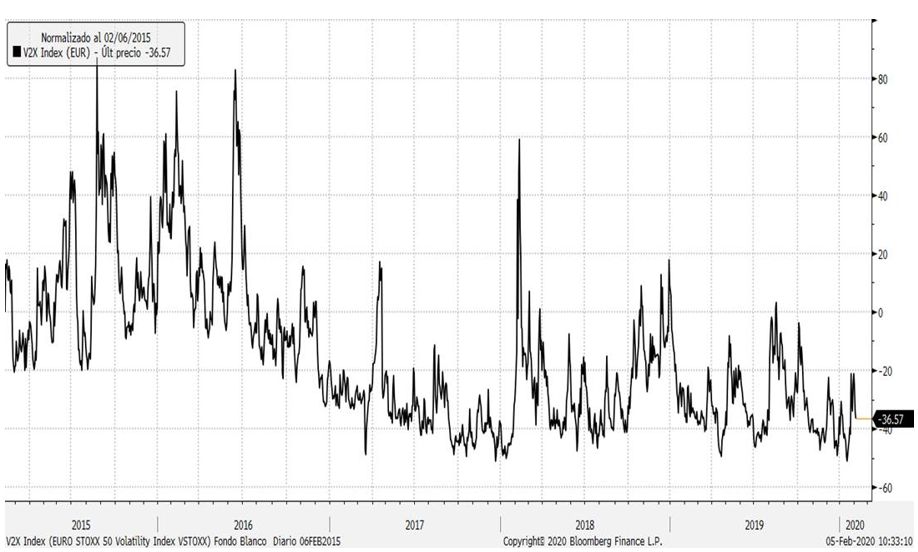

Los niveles de volatilidad han repuntado como consecuencia de este episodio, pero aún permanecen bajos y creemos que se podrían producir incrementos mucho más significativos a lo largo del año. Ésta es la razón por la que aún tenemos un nivel de inversión que ronda el 20%, algo inferior a lo que suele ser habitual para nuestro fondo, dejando así margen suficiente para incrementar según vayan surgiendo las oportunidades.

En términos de índices, ya apuntábamos en informes anteriores hacia la posibilidad de una consolidación, que ha terminado por ocurrir aunque se trata de un retroceso de poca entidad y que no tendría porqué cambiar la tendencia actual que siguen los mercados, que se encuentran muy apoyados en la actuación de los bancos centrales y en la mejoría esperada a nivel comercial toda vez que Estados Unidos y China han llegado a un acuerdo de mínimos para suavizar la escalada de proteccionismo arancelario.

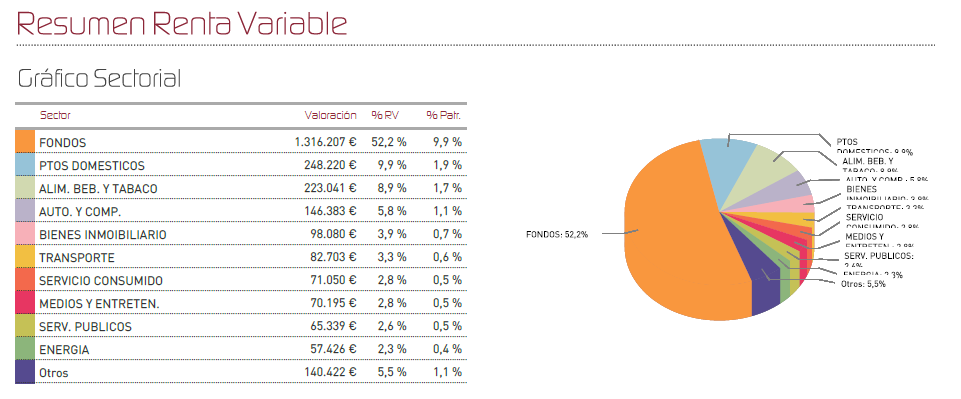

Afrontamos el mes de febrero, por tanto, con el 20,2% en renta variable, siendo conscientes sin embargo, de que es precisamente la renta variable, el activo que sigue teniendo una mayor expectativa de rentabilidad en estos momentos. Ha habido un buen número de cambios en cartera durante el último mes, entre los que destacaría una reducción de la exposición al mercado ibérico (no somos positivos con la evolución de las inversiones en España y en términos genéricos ante un nuevo gobierno con un fuerte perfil intervencionista que podría afectar especialmente a sectores regulados, que toma políticas contrarias a la creación de empleo y con una inclinación notable hacia el incremento del gasto público). En relación a ellos, hemos tomado la determinación de deshacer nuestras posiciones en el sector bancario (venta de Bankinter, y venta de BBVA), hemos aprovechado el repunte de los títulos de Acciona también para vender y en su lugar hemos tomado posiciones en la farmacéutica Almirall, en Viscofán, y en otros títulos europeos con perfil mucho más defensivo como Beiersdorf (Nivea) o Diageo (bebidas espirituosas). En otro orden de cosas, hemos aprovechado los buenos resultados de la tecnológica Amazon para tomar beneficios muy significativos, al tiempo que hemos incorporado un valor fuertemente infravalorado como Covestro, la compañía química de polímeros y otros productos de aplicación industrial.

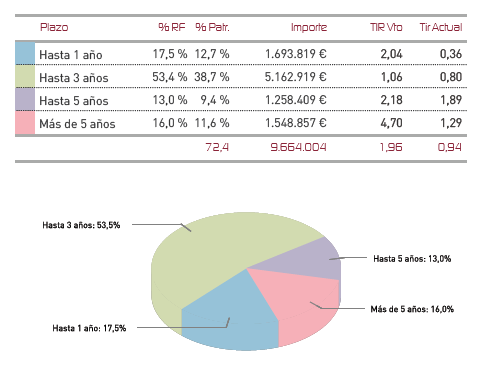

Los activos de renta fija, siguen siendo los activos con menor expectativa de rentabilidad de la cartera, aunque durante éste mes de enero, sus ganancias han resultado vitales para compensar en parte las pérdidas de la cartera de renta variable. No obstante, su rentabilidad esperada apenas alcanza el 1% para los próximos ejercicios y la rentabilidad total del fondo deberá asentarse necesariamente sobre los rendimientos de la cartera de acciones.

En la cartera de renta fija, se ha producido la incorporación de papel de la compañía de salud privada portuguesa José de Mello, con rentabilidades por encima del 3% en el papel con vencimiento 2025.

Los mercados siguen apuntalados por la enorme cantidad de liquidez que hay en el sistema, aunque como contrapunto la enorme deuda global hace difícil esperar un despegue contundente de la economía. En éste contexto sólo un puñado de compañías tecnológicas en nichos de claro crecimiento parece apuntar a buenas rentabilidades. Los índices cotizan a múltiplos por encima de sus medias históricas y la incertidumbre no ha desaparecido en su totalidad, pero sí que se ha suavizado tras la tregua comercial, y la salida "parcialmente acordada" del Reino Unido de la Unión Europea. El escenario está ligeramente más despejado pero los activos no están baratos, lo que sigue haciendo aconsejable invertir con disciplina y de forma diversificada para preservar con éxito el capital y obtener rendimientos acordes al riesgo asumido

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es