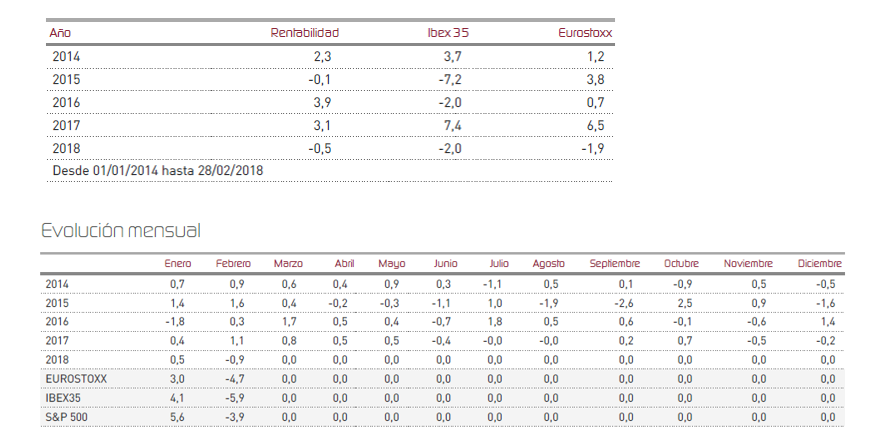

El fondo Renta 4 Renta Fija Mixto FI finalizó febrero con una rentabilidad del -0,46% acumulada en 2018, bastante en línea con su posicionamiento de exposición limitada a los descensos del 2% que en media hemos vivido hasta febrero en las bolsas europeas y a la moderada ampliación de diferenciales observada en los mercados de renta fija. El mes ha estado marcado por un incremento de la volatilidad cuyo origen último han sido los temores a mayores subidas de tipos y a un ritmo más acelerado del que viene estimando el mercado hasta ahora. Para próximos meses, esperaríamos cierta mejora de las cotizaciones en la medida en que se vaya despejando la incógnita sobre el ritmo de endurecimiento monetario y descienda la incertidumbre sobre la política de proteccionismo comercial en Estados Unidos.

A pesar del evidente cambio de ciclo en materia de política monetaria que vamos a tener que ir digiriendo a lo largo de próximos ejercicios, pensamos que las actuales correcciones se enmarcan dentro del lógico comportamiento de los mercados y son consecuencia del repunte tras el inusual descenso de las primas de riesgo del que venimos disfrutando hasta la fecha. Las correcciones y los zig-zags son normales en bolsa y como tales hay que asumirlos. Hemos visto correcciones prácticamente a lo largo de todos los sectores sin distinción, por lo que los títulos tradicionalmente más defensivos han sufrido también castigos en mayor o menor medida.

Sorprende, no obstante, que este incremento de volatilidad no haya venido acompañado de un mejor comportamiento (o al menos no muy acusado) de los activos refugio, dólar, oro, treasuries, bunds, etc. Lo que da una idea de que no ha existido sensación de pánico, de "vuelo hacia la calidad", ni a nuestro entender, de cambio de tendencia de fondo.

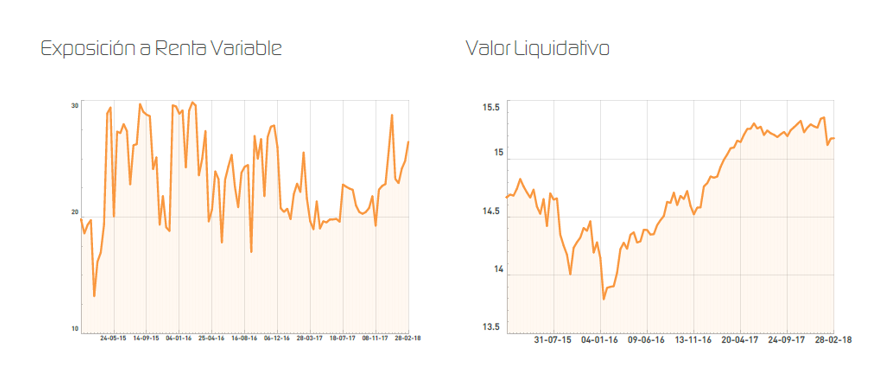

Por esta razón, hemos aprovechado las caídas para incrementar ligeramente nuestra exposición a renta variable, pasando del 23,9% hasta el 26,5%, y poniendo ya en mente el máximo del 30% en acciones que podríamos alcanzar si observamos niveles aún más atractivos de los índices, que en la esfera del Ibex 35 podríamos estar hablando ya de niveles en el entorno del 9.200 puntos.

El escenario macroeconómico no ha cambiado y la inflación permanece por debajo de los objetivos de los bancos centrales, aunque es verdad que se ha apreciado un tímido repunte que podría diluirse a lo largo de próximos meses. No esperamos, por tanto, un cambio radical de expectativas en este sentido, pero sí que somos conscientes de que las valoraciones han estado muy desvirtuadas y se han tornado exigentes debido a las políticas de estímulos, que gradualmente están condenadas a remitir. Para el futuro, entonces, estoy convencido de que tenemos que trabajar en un entorno de mayor volatilidad, que traerá riesgos, desde luego, pero también oportunidades, para las que tenemos cierto margen y para el que hemos contado con buenos niveles de activos monetarios y renta fija que espero poder ir transformando en buenas inversiones a lo largo del año.

En relación a la cartera, el incremento de inversión se ha producido a través de futuros de Eurostoxx, pero también hemos aprovechado para tomar una pequeña posición en títulos de la francesa Ingenico, líder en medios de pago, en cuya presentación de resultados fue duramente castigado con una caída superior al 15%, a pesar de la solidez de los mismos, y ante el temor de un futuro algo más complicado. Por otra parte, hemos tomado en las correcciones algo de papel de Repsol, una de las petroleras con mayor atractivo en términos de valoración ajustada a riesgo. Esta posición entró en sustitución de Meliá, donde redujimos exposición gracias a sus excelentes resultados del último trimestre.

Las correcciones en los mercados de renta fija, no se han traducido por el momento en mayores alternativas de inversión en términos de rentabilidad/riesgo, por lo que incluso durante el mes hemos visto que la renta fija ha aportado algo de rentabilidad en términos netos gracias a algunas de nuestras posiciones. Así, durante el mes, las caídas en el fondo se atribuyen en términos generales al mal comportamiento de la renta variable, y la renta fija ha sido capaz de aportar tanto a nivel de cartera como teniendo en cuenta el posicionamiento a través de futuros del Bund.

Dentro de la renta variable, el peor comportamiento ha sido el de los títulos de BBVA y el de aquellos valores que más sufren con las subidas de tipos, como los pertenecientes a sector inmobiliario (Unibail), o las utilities (REE), etc.

El resto de la cartera se mantiene estable en términos generales, como viene siendo habitual de acuerdo a nuestra filosofía de inversión, destacando por valores, Coca Cola EP, Orange, Henkel, Ferrovial, AB Inbev, Kone, Carrefour, BME, AXA, Societé General, Acerinox, Viscofán, entre otros...

Para el resto del año, somos moderadamente optimistas para el fondo aun reconociendo un entorno de mayor volatilidad y oscilaciones en renta variable, en un entorno de paulatino endurecimiento de tipos.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es