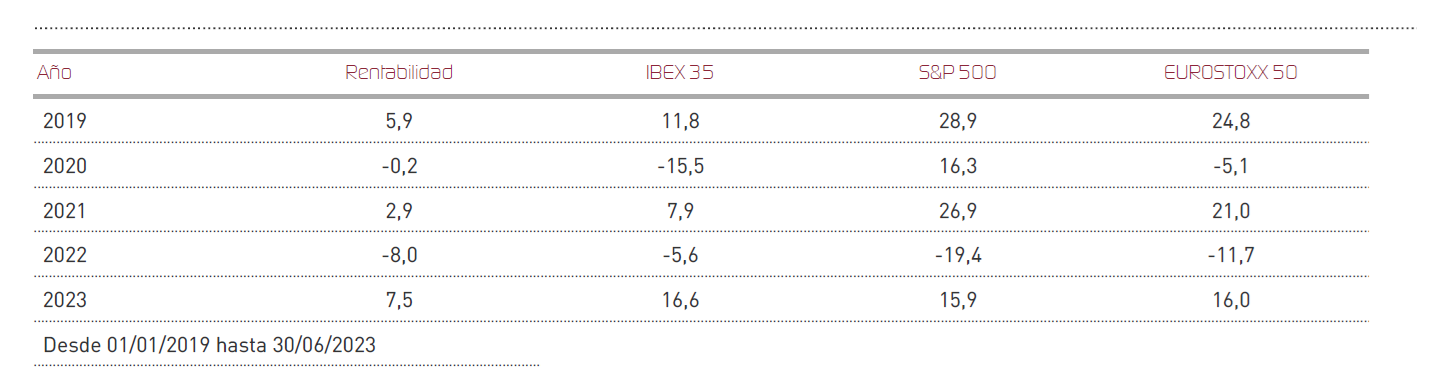

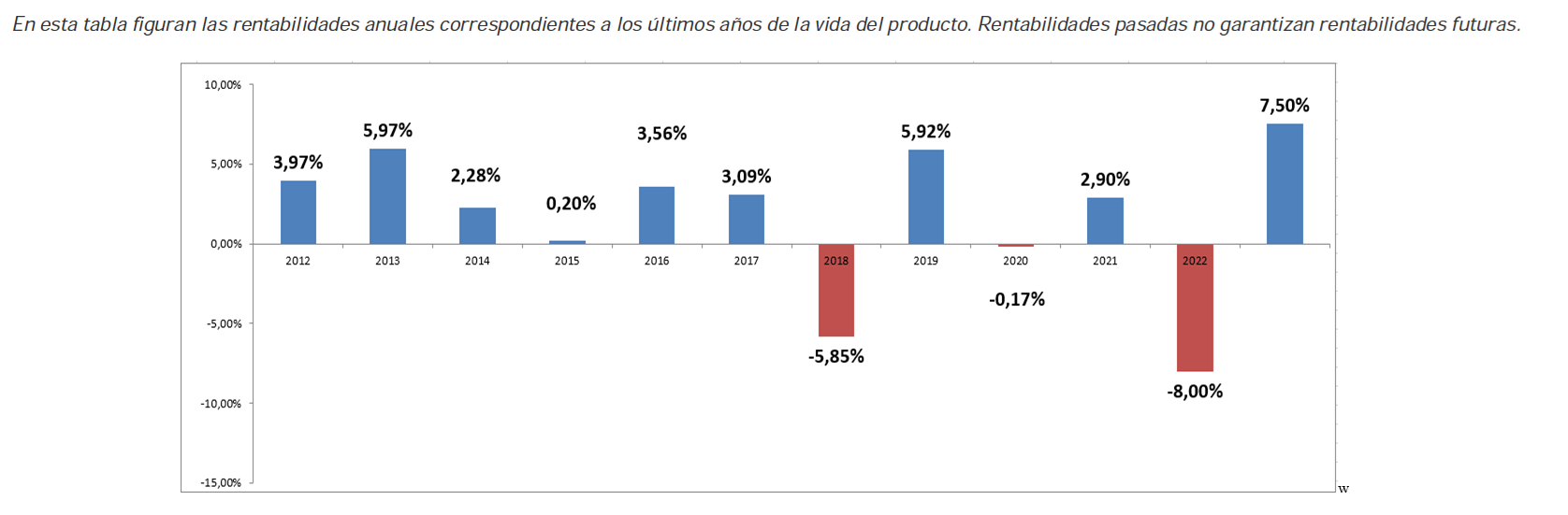

Renta 4 Renta Fija Mixto FI +7,5% al cierre del primer semestre . Informe de Seguimiento del mes de Junio.

Renta 4 Renta Fija Mixto FI sumó un 1,1% en junio, acompañando así a las bolsas europeas y española que alcanzaron sus máximos anuales al cierre del semestre. El fondo acumula así en lo que llevamos de año una rentabilidad del +7,5%. Ha sido un mes donde los mercados se han mostrado complacientes, apoyados en los datos descendentes de la inflación general, y en la resiliencia de una economía global que aguanta gracias al comportamiento del sector servicios. Así el Eurostoxx 50 sumó un 4,3% (+16% en el año), mientras que los índices más globales también avanzaron con un SP500 +6,5% (+15,9% en el año) y MSCI World +6,3% (+13,99% en el año) recogieron con ganancias el tirón de algunas compañías que se beneficiarán de esta nuevo desarrollo tecnológico. El Ibex 35, por su parte, volvió a sumar un 6% de la mano del rebote del sector financiero. Las bolsas, mantienen así su recuperación a pesar de la actuación restrictiva de los Bancos Centrales y de su discurso implacable contra la inflación, que deja entrever alguna subida adicional de tipos de interés tanto en Europa como en Estados Unidos antes de finalizar el año.

El rally de este último mes se encuentra motivado también por la esperanza de los inversores de anticipar un tope en el actual ciclo de subidas de interés, tras la decisión de la Reserva Federal de mantenerlos sin cambios en su última reunión de junio. Por su parte, el Banco Central Europeo aumentó los tipos en 25 puntos básicos argumentando que los niveles de precios siguen siendo altos. Los mensajes clave de los principales banqueros centrales en su cita anual en Sintra también han resultado relevantes a este respecto. El Banco Central Europeo, de la mano de Lagarde, confirmó que aún quedan incrementos en las tasas con un tono algo menos agresivo, asegurando que las decisiones de las próximas reuniones serán dependientes de los datos. Por otro lado, Jerome Powell, como representante de la Reserva Federal estadounidense, mantuvo que la pausa en las subidas de tipos de interés ha sido puntual y que se esperan al menos dos adicionales, mostrando un tono nuevamente restrictivo.

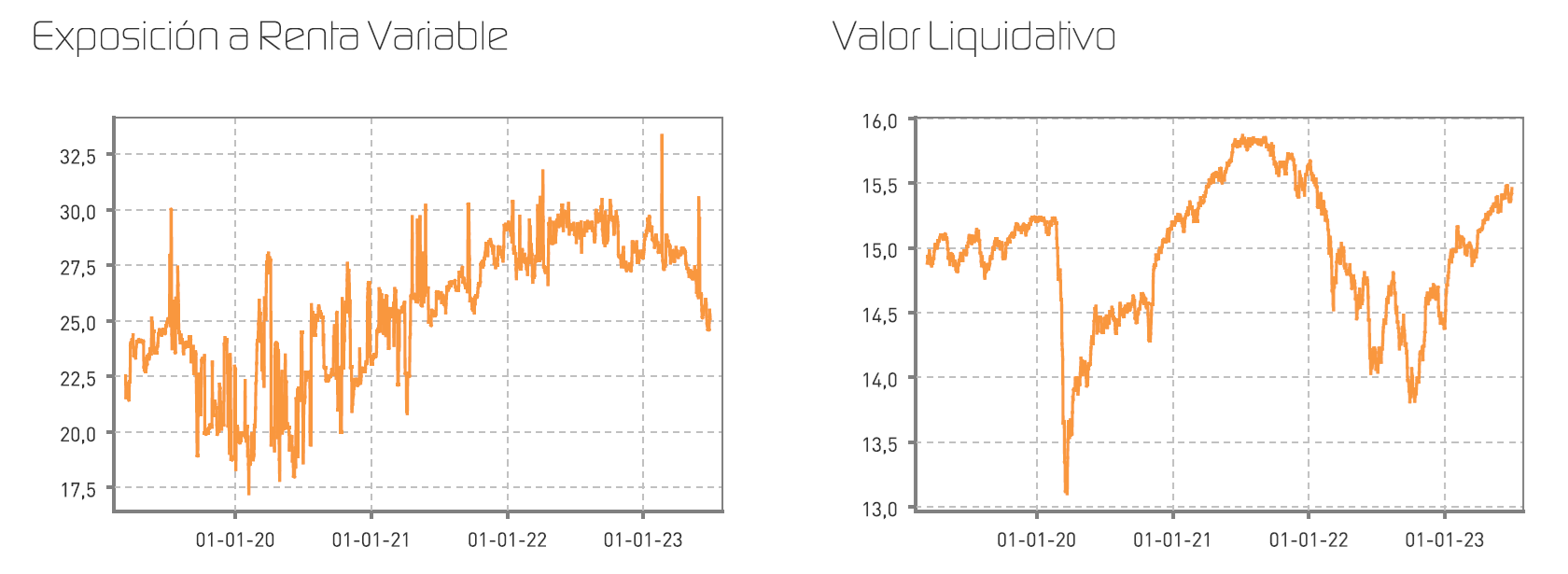

Durante el mes, hemos practicado una pequeña reducción de los niveles de exposición a los mercados de acciones, descendiendo nuestro nivel de renta variable en un 4% desde el 29% del cierre de mayo al entorno del 25% al finalizar el mes de junio.

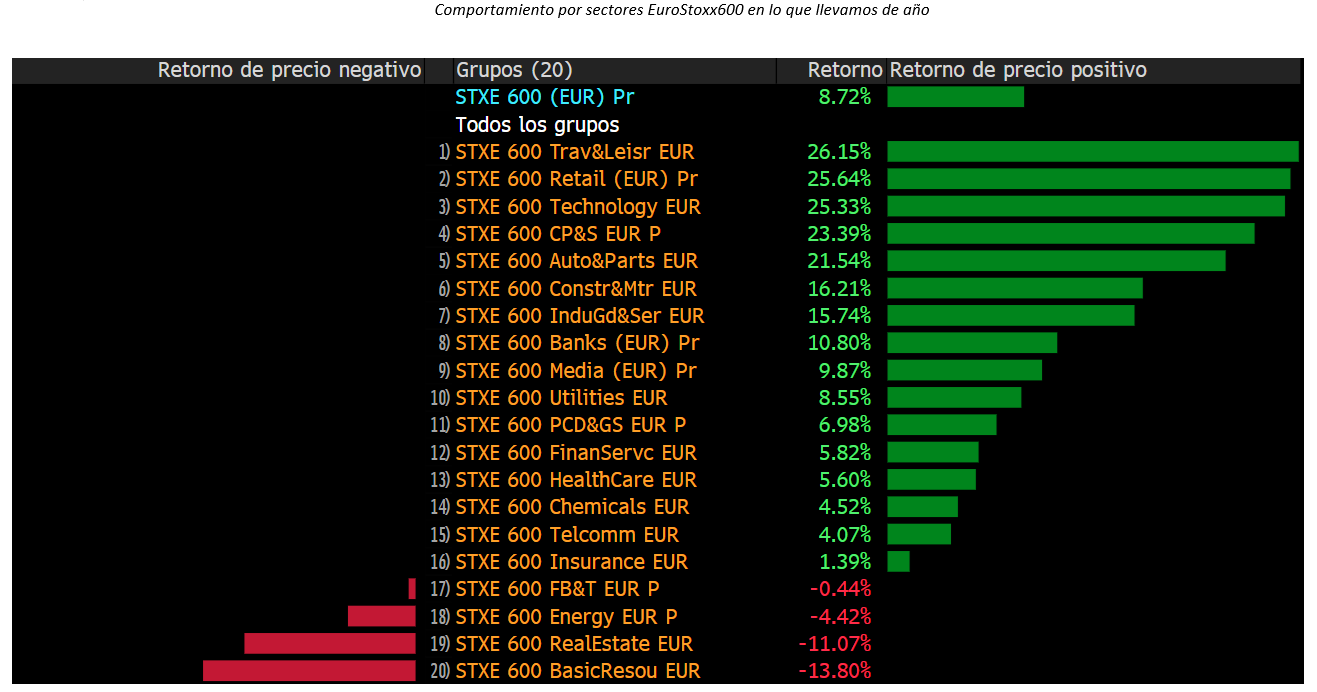

Respecto al comportamiento de la renta variable por sectores, aunque el cierre de semestre, sigue evidenciando que la rentabilidad de este año se ha construido sobre sectores como ocio y viajes, tecnología y consumo, otros sectores podrían estar dispuestos a tomar el testigo de cara a la segunda parte del año. A nuestro modo de ver, sectores como el de Energías Renovables, Inmobiliario, o materiales, podrían estar haciendo suelo y preparándose para un rebote de cierta envergadura para los próximos trimestres.

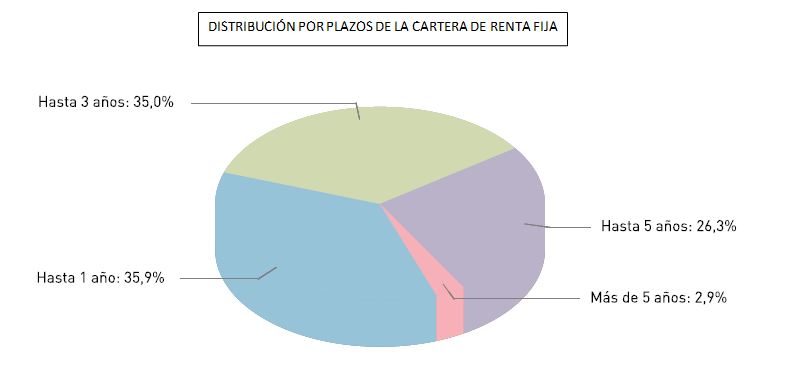

La renta fija ha vuelto a sufrir la presión de los tipos de interés al alza. Esta es la razón por la que nuestra cartera de deuda apenas ha aportado rentabilidad durante el mes. Sin embargo, nuestra previsión es la de que seguiremos viendo durante el segundo semestre muy buenos rendimientos en esta parte de la cartera, a medida que pase el tiempo, y sigamos cobrando intereses que en media anual son superiores al 4%.

Por otro lado, el mayor aporte en el mes en renta variable ha venido de la mano de la tecnología, los bancos y el lujo, fundamentalmente. Nuestro posicionamiento en valores de calidad, con exposición a aquellos sectores que mejor se comportarán en términos de crecimiento en el futuro, conforman la base sobre la que se construyen los buenos resultados acumulados.

En renta fija, hemos reforzado cartera de forma importante, incorporando bonos de la petrolera española CEPSA, del vehículo que financia las inversiones del aeropuerto de Heathrow, de la aerolínea IAG, de la hotelera NH Hoteles, de la constructora Sacyr, de la compañía de embalajes DS Smith y de BBVA. Nos hemos centrado en vencimientos en los años 2025 y 2026, que es donde estimamos que existe un mejor equilibrio entre rentabilidad y riesgo. Por otro lado, hemos comprado una letra del estado a 12 meses, y un pagaré de Técnicas Reunidas, compañía que acaba de acometer una recapitalización de cerca de 400 millones de euros, con vencimiento a septiembre.

En renta variable, hemos desinvertido en All Funds y en SAP, y parcialmente en Meliá o Schneider Electric. En su lugar hemos reforzado posiciones como Louis Vuitton, Soitec, Sartorius, Essilor, IAG, Iberdrola o ASML entre otras.

El rebote en Europa sigue distinguiéndose en 2023 por sus claras divergencias por sectores. Las subidas han regresado a sectores como retail, ocio y viajes, tecnología o autopartes entre otros. Este giro se ha producido en detrimento del comportamiento de energía, inmobiliario o materiales. El cómputo global, no obstante, para nuestro fondo ha sido relativamente positivo debido a la buena diversificación de nuestra cartera, la exposición a compañías de viajes, bancos, semiconductores, lujo y consumo.

El sentimiento de mercado ha virado hacia una postura de mayor optimismo sobre la economía y los mercados, y esto se percibe no sólo por las cotizaciones sino también porque algunas prestigiosas casas de análisis empiezan a reescribir sus expectativas de cara a final de año subiendo sus estimaciones de forma significativa. Esta mejora de sentimiento, debe hacernos más cautelosos de cara al futuro. Por esta razón y habida cuenta de la buena trayectoria de nuestra inversiones durante el primer semestre, pensamos que es momento de adoptar un enfoque ligeramente más prudente, con menor exposición a renta variable, y con un sesgo más defensivo, que es la estrategia que pensamos adoptar a lo largo de los próximos meses.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es