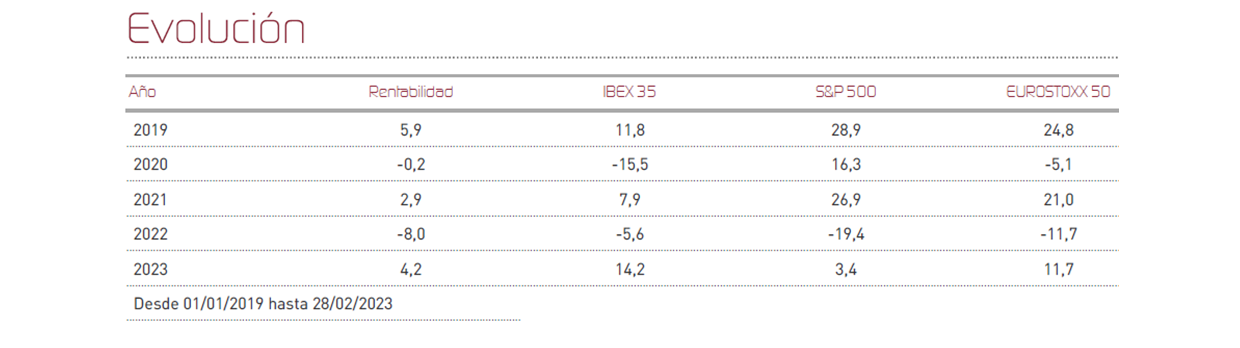

Renta 4 Renta Fija Mixto FI +4,2% al cierre de febrero. Informe de Seguimiento del mes

Renta 4 Renta Fija Mixto FI sumó una décima en febrero para acumular al cierre del mes una rentabilidad del +4,2%. Ha sido un mes de subidas muy moderadas en las bolsas europeas y española pero no para los mercados globales, que han acusado la fortaleza del dólar. En el mes, por tanto el Eurostoxx 50 sumó +1.80%, pero los índices más globales sufrieron pérdidas SP500 -2.61% y MSCI World -2.53%. Nos sigue sorprendiendo el magnífico comportamiento de los índices europeos, con un retorno medio superior al 10% en el acumulado del año. Por el lado de la renta fija, hemos tenido peores noticias, pues el endurecimiento de discurso de los bancos centrales sobre los niveles de llegada en los tipos de interés de referencia, fulminó en febrero las rentabilidades récord que se obtuvieron durante el mes de enero como se desprende del comportamiento del Índice de Bloomberg Global Aggregate, que ha pasado de retornos acumulados del +5% a regresar a los mismos niveles de inicio del año al cierre de este último mes. Un comportamiento similar es el que hemos observado en el índice Euro Aggregate de bonos europeos.

Durante el mes de febrero, hemos visto como la economía sigue mostrando una inercia positiva y se sigue mostrando resiliente. Esto está generando dudas en los mercados, por el posible efecto que pudiera tener sobre la inflación, pudiendo desencadenar así una actuación de los bancos centrales encaminada a que los tipos se mantengan más altos y durante más tiempo.

Hemos asistido recientemente a la publicación mayoritaria de resultados empresariales que completan las cuentas de 2022. Con la temporada de publicaciones prácticamente finalizada, las empresas cerraron un 2022 mucho mejor de lo que esperaban los analistas, sobre todo en Europa. Si bien el último trimestre se ha notado cierta desaceleración y un tono más prudente por parte de las compañías respecto a su actividad para 2023, en determinados sectores hemos visto un retorno de sus niveles de actividad a cifras previas a 2020, destacando muy positivamente sectores como el de ocio/viajes y el sector financiero, éste último muy beneficiado por el nuevo entorno de tipos. Por el contrario, se ha notado un menor optimismo de los inversores en relación a sectores como salud, materias primas y telecomunicaciones.

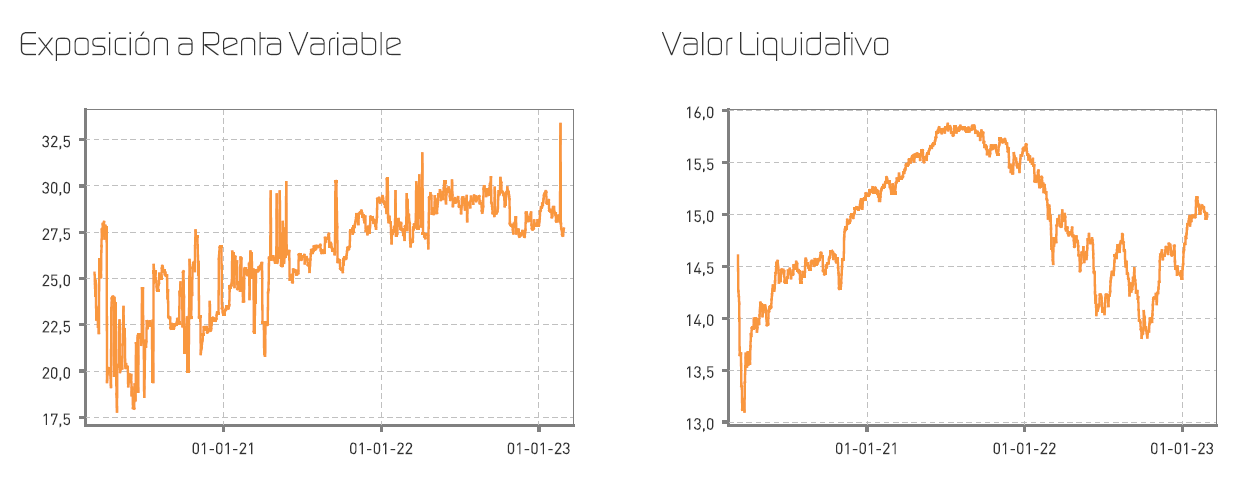

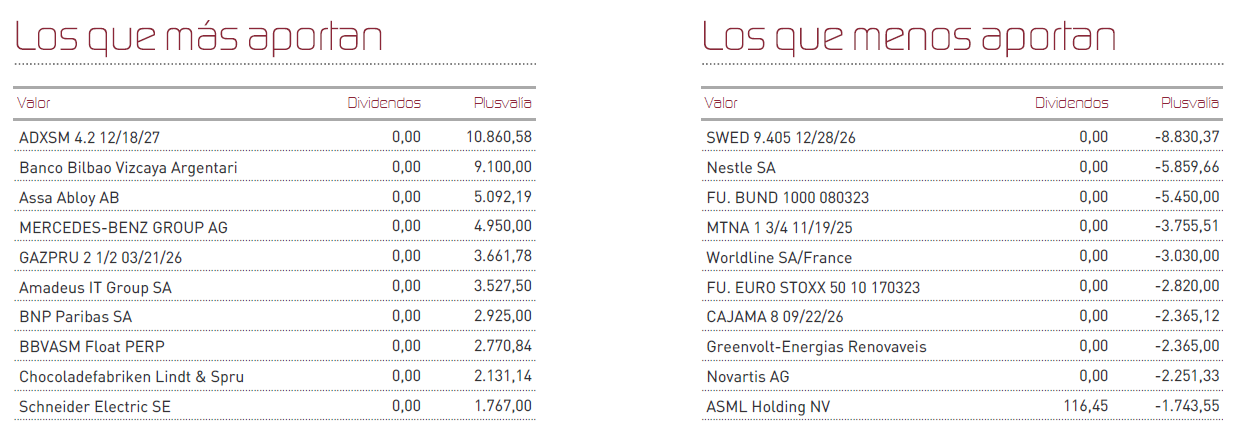

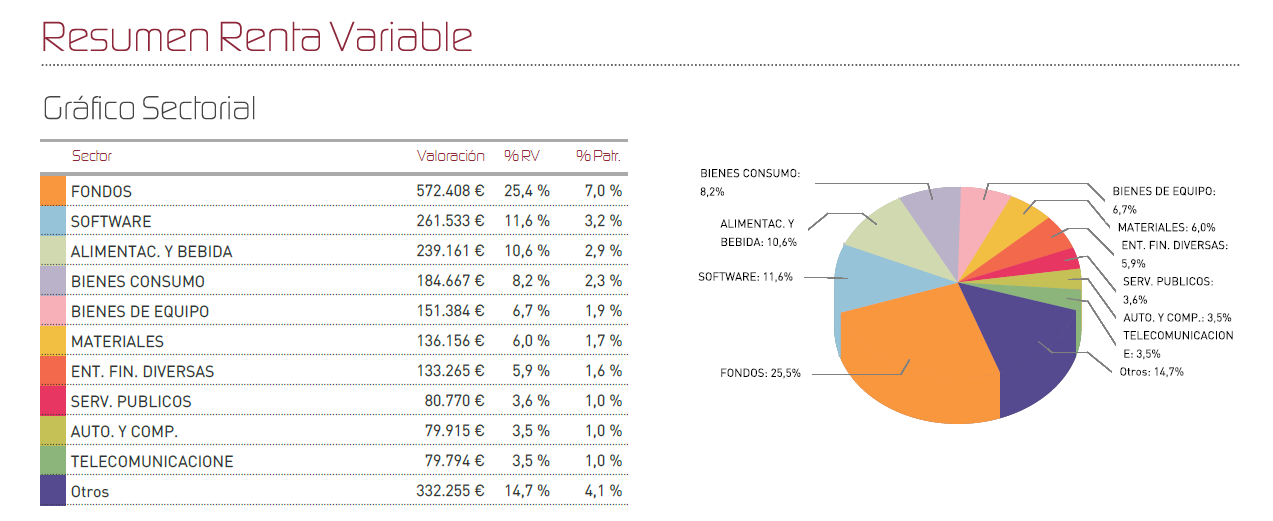

En términos generales nuestra cartera de renta variable se ha comportado bien, y hemos podido recoger los beneficios del buen comportamiento de BBVA (beneficios récord), BNP Paribas , Assa Abloy, Mercedes Benz (ha sido un muy buen mes para los automóviles y las compañías de auto-partes), y Amadeus, entre otras. Por otro lado, mantenemos un elevado nivel de exposición a los mercados de acciones, en un porcentaje cercano al 28%, pensando en que las bolsas aún pueden tener mayor potencial.

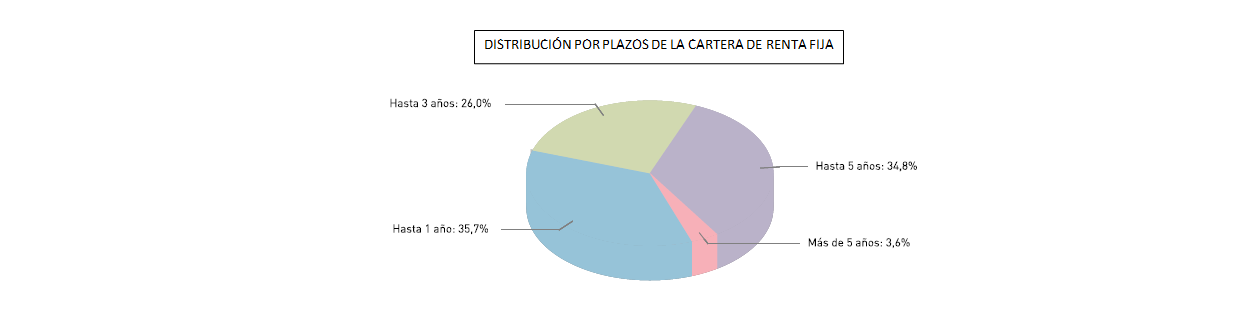

Estamos mucho más satisfechos, sin embargo, de que nuestra cartera de renta fija haya esquivado las pérdidas durante el mes, dada la magnitud del retroceso vivido en los mercados de deuda globales, donde hemos asistido a una nueva ampliación de los diferenciales de crédito y a una salida de flujos en los bonos de peor calidad.

Ha habido un cambio de relevancia en la cartera, hemos procedido a la venta de los bonos de Gazprom, una vez que hemos presenciado una recuperación razonable de su valor desde los mínimos de hace un año. En su lugar, hemos incorporado bonos de Bankinter, Cajamar, y Glencore, con vencimientos en 2026 (Bankinter y Cajamar) y 2025 (Glencore). Con este cambio, hemos reducido el nivel de riesgo, y hemos tomado exposición a emisores más seguros, y con rentabilidad razonable. Por otro lado hemos asistido al inicio de lo que esperamos se concrete en una recuperación definitiva de los bonos de Audax, con vencimiento en 2027, y que se ha conformado como la posición que ha añadido más rentabilidad al fondo en este mes, gracias a la recuperación del negocio de la compañía de renovables.

En renta variable, hemos bajado peso en Inditex, por su excelente comportamiento y en Adidas, por prudencia, ante lo que consideramos también una buen recuperación en lo que llevamos de año. En su lugar hemos incorporado algunos títulos de corte más defensivo, como Akzo Nobel o Stora Enso.

Sectorialmente, el rebote en Europa sigue distinguiéndose en 2023 por su fuerte componente rotacional. Las subidas han regresado a sectores como retail, ocio y viajes, tecnología o autopartes entre otros. Este giro se ha producido en detrimento del comportamiento de salud, utilities o materiales. El cómputo global, no obstante, para nuestro fondo ha sido relativamente positivo debido a la buena diversificación de nuestra cartera, la exposición a compañías de viajes, bancos, semiconductores, lujo y renovables.

Los mercados de acciones siguen disfrutando, por tanto, de un mejor tono avalados por un beneficio empresarial sólido. Consideramos que esta tendencia de recuperación puede tener su continuidad tras el alto en el camino del mes de febrero, que interpretamos como una lógica consolidación y que no afecta a nuestras perspectivas de largo plazo. En relación a nuestra mayor parte del fondo, que se encuentra invertida en bonos mayormente corporativos y pagarés, el retroceso de febrero no cambia nuestra visión favorable sobre el potencial de los mercados de deuda y sobre las inversiones deuda. Aunque durante el mes de febrero los precios se han visto muy presionados por el ruido sobre las tasas de interés y se ha truncado la recuperación presenciada en enero, la realidad del nuevo escenario de tipos positivos hará que los inversores con vencimientos a corto y medio plazo, asistan de forma inexorable a una generación de rendimientos paulatina, lo que se traducirá en un buen comportamiento a futuro de nuestro fondo.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es