Renta 4 Nexus sube un 3% en junio, con lo que la rentabilidad desde principios de año es del -7,1%.

La rentabilidad desde el lanzamiento del fondo (2011) es de un +33%, lo que implica un 3% anualizado. Terminamos un semestre histórico por lo vivido en los últimos meses. Caídas muy pronunciadas en el primer trimestre que se han recuperado parcialmente en el segundo. Caídas muy pronunciadas en el primer trimestre que se han recuperado parcialmente en el segundo. El saldo final muestra caídas del 24% de la renta variable española, -13,5% de las bolsas europeas, -4% de la bolsa norteamericana y -7% de las bolsas mundiales.

En el mes, los activos que mejor se han comportado han sido los bonos de OHL, Tencent y Peugeot. En la parte negativa mencionar Meliá, las coberturas de divisas y el bono mexicano. En el semestre, destacar en positivo Tencent, Día y futuros vendidos de SP 500 mientras que en el lado negativo nos han penalizado las acciones de Unibail, Meliá y bono de OHL.

Hemos bajado un poco la exposición a renta variable tácticamente desde el 39% hasta el 33% con el que hemos finalizado el mes. Un aumento de contagios que podría pesar en la actividad económica, publicación de resultados del 2T que lógicamente serán muy malos y la necesidad de consolidar las subidas del 2T20 son los puntos que nos han llevado a tomar esa decisión. Esperamos mejores puntos de compra en las próximas semanas. Hemos vendido en algunos casos parcialmente Airbus, Amadeus, Cap Gemini, Danone, Melia, Peugeot, Reckit Benckiser y Repsol.

Por el contrario, hemos invertido en Grifols. Se trata de una compañía que opera en un sector muy atractivo (fabricación y comercialización de derivados del plasma), que ha crecido en los últimos años al 6%/8%, global y no cíclico y con fuertes barreras de entrada (3 players). La compañía ha invertido mucho en los últimos años y esperamos que aumento de márgenes que acentúe el crecimiento de las ventas en los próximos años. Además, la empresa tiene un compuesto que ha mostrado su efectividad contra el desarrollo del Alzheimer. Una posible opinión positiva por parte de la ASFA (asociación americana de médicos) sería muy positiva para el valor.

Lo que hemos hecho en este último semestre como gestor de fondos es intentar componer una cartera para los próximos años con compañías ganadoras en el medio plazo a una valoración atractiva y en las que estemos como accionistas muchos años. Por ello, seguimos manteniendo nuestras apuestas en tecnología (Tencent, Facebook), consumo básico (Reckitt Benckiser, ABI Inbev), salud (Fresenius y ahora Grifols) y otras empresas que consideramos que tienen una ventaja competitiva duradera como Booking, Vivendi (como propietaria de los derechos de música de Universal) y Essilor. A ello le sumamos algunas empresas cíclicas, no estratégicas para el fondo pero que hoy vemos infravaloradas incluso teniendo en cuenta el incierto panorama actual. En esta temática incluiríamos Unibail, Peugeot, algunas empresas financieras...

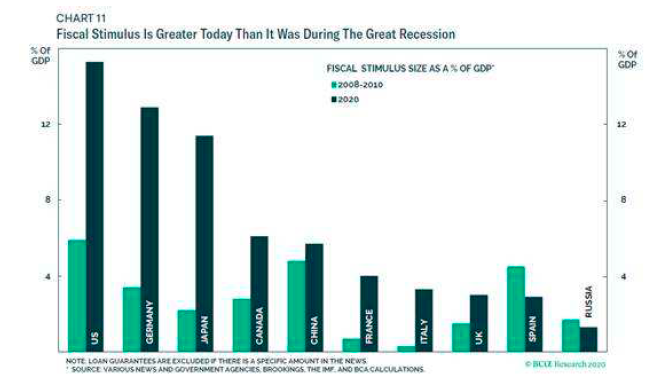

De cara al segundo semestre, a la incertidumbre principal de la evolución del virus y la posibilidad de una segunda oleada en otoño que pudieran volver a provocar el cierre de la economía se une las elecciones americanas en las que hoy Trump aparece según las

encuestas como perdedor. Un tema importante en la campaña será la relación con China y aquí podríamos tener un nuevo aumento de riesgo geopolítico. Por el contrario, y dependiendo de la evolución del virus, podríamos ver en el segundo semestre una recuperación económica donde los estímulos aplicados podrían impulsar una

recuperación económica.

Ver Informe Completo (Documento en Pdf)

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: clientes@renta4.es