Renta 4 Nexus sube 0,1% en marzo con lo que la rentabilidad desde principios de año es del -1,3%. La rentabilidad desde lanzamiento del fondo (2011) es de un +57% lo que implica un 3,1% anualizado.

El mes de marzo ha sido complicado para la mayoría de los activos financieros, particularmente para los de renta fija. Datos de inflación elevados, aumento considerablemente de las expectativas de tipos de interés e incertidumbre sobre el devenir de la guerra no son buenos inputs para los mercados financieros. El petróleo ha continuado con su tendencia ascendiente por encima de los 100 dólares el barril, con máximos diarios de 139 dólares, así como la mayoría de las materias primas mientras que el € sigue débil en niveles por debajo de 1,12 $/€.

A pesar de ello, la renta variable no ha tenido un mal desempeño con caídas moderadas en los índices europeos e incluso subidas en USA. Es verdad que este resultado está influenciado por los sectores que se benefician de la situación actual como son los de materias primas, que han tenido subidas importantes mientras que la mayoría de sectores están en números rojos en el mes y en año.

Los activos de mejor comportamiento en el mes han sido los futuros de Eurostoxx (operación de trading), Alibaba y Astrazeneca. En el lado negativo, Tencent, Takeaway y Reckitt Benckiser.

Tal y como dijimos en el comentario anterior, el cambio más importante en la cartera ha sido el de aumentar nuestras inversiones en renta fija en detrimento de la liquidez existente. Este movimiento debería aumentar el potencial de rentabilidad futura del fondo.

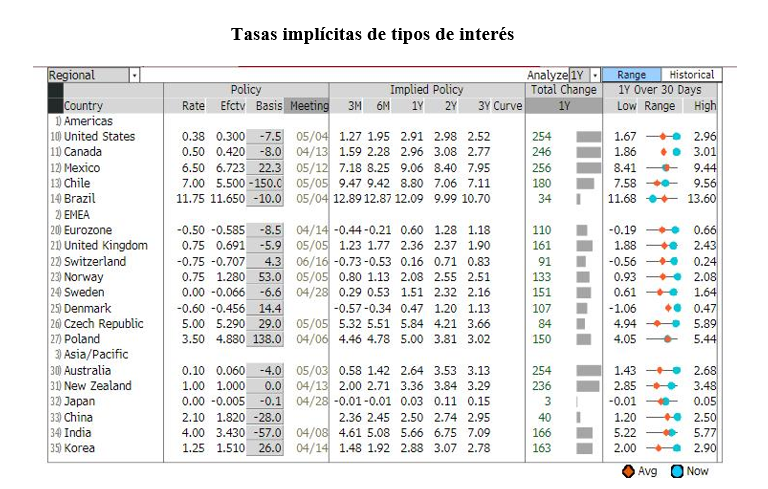

Las noticias sobre la inflación y los tipos de interés van a centrar la atención del mercado en los próximos meses. Sin embargo, como inversores de renta fija lo que nos importa de cara a nuestras inversiones es saber si los tipos van a subir más que lo descontado por el mercado hoy. Estás expectativas son de subida en los próximos 12 meses de 250 puntos básicos en USA hasta 2,87% y 110 puntos en Europa hasta 0,60%. Nos parece suficiente. No pensamos que sea el escenario más probable un endurecimiento mayor a lo que descuentan hoy los precios. Y en todo caso, incluso aunque viéramos subidas incluso mayores a lo esperado en el corto plazo, el potencial de los tipos de interés a largo plazo es menor.

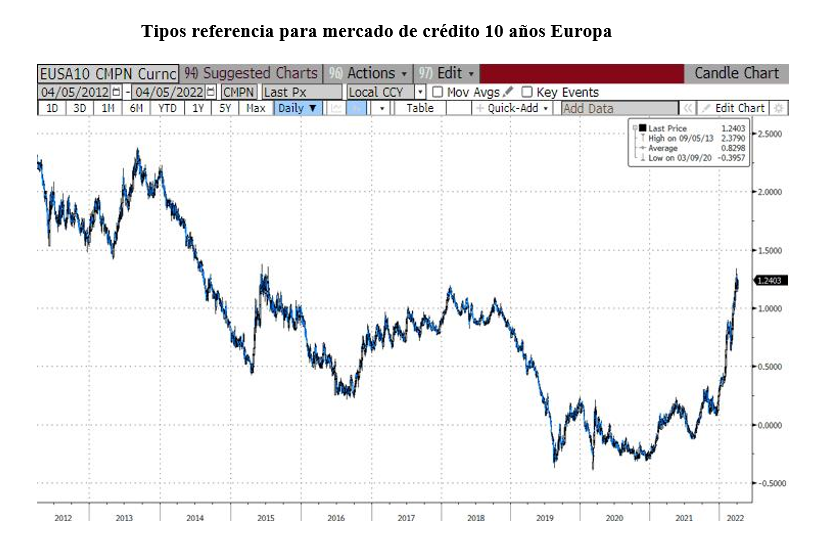

Hay que tener en cuenta que nuestro punto de partida ha sido el de una cartera diversificada con bonos de compañías fundamentalmente high yield o sin rating debido a que los bonos de mayor calificación crediticia rentaban negativo. Ello junto con una posición de liquidez que nos drenaba rentabilidad y sin duración en la cartera porque las expectativas de subidas de tipos eran muy bajas. Hoy la situación es la contraria. Empezamos a ver valor en bonos de compañías de primer nivel, no periféricas y con duración. Una rentabilidad del 2% en Europa para un bono de calidad nos empieza a parecer atractivo. Adicionalmente, nos esta estrategia nos complementa muy bien la cartera formada por emisores high yield y la inversión en renta variable. La aparición de la inflación, con las consiguientes subidas de tipos de interés, implica que el final del ciclo alcista está más cerca, con lo que nos sentimos cómodos alargando la duración de la cartera y mejorando la calidad crediticia de la misma.

En renta variable, mantenemos una exposición en el 33% del patrimonio. Nuestro enfoque global de la cartera nos está permitiendo tener mejor resultado que los índices.

Por último, hemos tomado beneficios parcialmente en nuestras inversiones de oro y plata.

Ver Informe Completo (Documento en Pdf)

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: clientes@renta4.es