Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en el primer semestre de un 28,4%, ligeramente inferior al 29,2% del Nasdaq en EUR y muy por encima del 15,9% del S&P500 en EUR. Durante el mes de junio el fondo ha subido un 2,9% frente al 3,9% del Nasdaq.

Hemos ido perdiendo algo de Alpha estos últimos meses frente al principal índice de referencia, si bien, estamos satisfechos porque hemos logrado generar una rentabilidad muy similar a pesar de no haber contado en cartera con los principales activos que han impulsado los índices como Apple (+50% YTD en EUR), Tesla (+112% YTD en EUR) o NVIDIA (+190% YTD en EUR). La alta concentración de la revalorización YTD en las grandes mega-caps americanas (aunque Growth ha sido el factor que más ha subido YTD -ver tabla inferior-), nos hace considerar que estemos bien posicionados para recuperar esa ventaja frente a los índices en la segunda mitad del año.

Por ejemplo, un 10% de nuestro fondo son empresas de Pagos, las cuales están teniendo un comportamiento más defensivo (recientemente ha perdido correlación con las tecnológicas y ha ganado con las financieras), que consideramos que nos aportan estabilidad en tiempos de volatilidad. Así por ejemplo, Paypal se encuentra en las empresas que peor comportamiento han tenido. Pero en este caso también han pesado factores inherentes al propio negocio: el mercado sigue muy cauto ante la potencial pérdida de cuota que puede estar sufriendo en SMBs, el menor margen que genera en la línea de Enterprise (división con fuerte crecimiento) y el retraso de cara a encontrar un sustituto para su actual CEO.

Por otro lado, aunque esperábamos un mejor comportamiento de la economía china durante estos primeros meses del año, su evolución ha resultado ser mucho más discreta. La reapertura y la mayor relajación regulatoria no ha ido acompañada de una clara mejora en el sentimiento inversor hacia la región. Tampoco han ayudado las tensiones comerciales que se están intensificando en materia de semiconductores entre EE.UU. y China, como por ejemplo las recientes noticias sobre potenciales prohibiciones de exportaciones de chips de NVIDIA hacia el país asiático. Por este motivo, las empresas chinas JD.com y Alibaba también se han colado entre las que peor comportamiento han tenido en el fondo.

Aun así, vemos a las grandes tecnológicas chinas con valoraciones realmente deprimidas y confiamos en que el mercado vaya reconociendo este valor en las empresas, que en última instancia seremos capaces de capitalizarlo a través de nuestro 8% de exposición.

La exposición neta a renta variable se sitúa en el 101,3%, frente al 94% del cierre de año. El principal motivo se debe a la compra de futuros para no perder beta en el total del fondo, mientras decidimos cómo redistribuir las fuertes entradas de capital que hemos tenido las últimas semanas. Nuestro objetivo es volver a niveles históricos alrededor del 95%.

Entre las empresas que más han aportado al fondo este semestre, destacar Meta como primera posición, tras unos buenos resultados trimestrales donde se pone de manifiesto que han sido capaces de rediseñar su estrategia para sortear las trabas derivadas de la mayor privacidad que dificultaban la captación de datos del usuario, con Apple abanderando esta vía en sus iOS. Así, la fuerte subida de Meta en el año >100% llevó a elevar su peso por encima del 7% del fondo. Por eso, decidimos realizar una estrategia con opciones para vender parte de la posición a partir de un cierto nivel y protegernos totalmente ante caídas, capturando la mayoría de las ganancias generadas a cambio de entregar una fracción de la revalorización. El coste de esta estrategia se ha situado entre las que más han drenado en el semestre, pero por el tamaño de la posición original.

Las otras grandes tecnológicas como Amazon, Alphabet y Microsoft también destacan en positivo en el semestre. Los motivos que lo justifican es que el mercado considera que cada una de ellas va a poder capitalizar grandes retornos alrededor de la AI Generativa, aunque cada una por una vía diferente. Asimismo, Salesforce, Adobe y Servicenow también reflejan el buen tono de los inversores respecto a que sean capaces de monetizar a través de sus aplicaciones estos saltos en funcionalidad derivados de estas nuevas tecnologías.

AMD se cuela en el TOP10 de mejor comportamiento al calor de los espectaculares resultados de NVIDIA, considerando el mercado que aunque con una oferta todavía muy por detrás de su principal competidor en términos procesamiento, será capaz de desarrollar una alternativa sólida que capte parte de la alta demanda en el mercado. En esta línea, veíamos como Microsoft también llegaba a un acuerdo con AMD para intentar ayudarles a acelerar el desarrollo de procesadores específicos para IA.

Palo Alto, junto a unos sólidos resultados trimestrales, apuntalaba su rally la noticia de su inclusión en el S&P500.

En el lado opuesto, ZoomInfo (1,5% del fondo; crecimiento ~20%; 18xEBITDA, ~4% FCF Yield), empresa incorporada al fondo en junio, tuvo un mini “flash crash” sin motivo fundamental soportado, y aunque en la foto de cierre de semestre su comportamiento aparece lastrado, el tono de las jornadas posteriores ha mejorado considerablemente. ZoomInfo es una plataforma software líder en Sales Intelligence, ayudando ayuda a las empresas en la generación de leads, en la identificación correcta de tu potencial cliente… con un producto que no tiene a día de hoy un claro rival en cuanto a tamaño ni amplitud de funcionalidades.

Por último, a comienzos de junio también incorporamos al fondo a Paylocity (1% del fondo; crecimiento >30% yoy; 22xEBITDA), empresa líder en la gestión de nóminas en EE.UU. gracias a una plataforma cloud que ofrece un amplio abanico de soluciones alrededor de la gestión de personal.

Así, la cartera está compuesta por 45 empresas, donde las TOP 10 pesan el 38% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Asimismo, son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio. Por su parte, al tener la mayoría de las compañías balances con posiciones de tesorería con caja neta, les permite invertir estos fondos a atractivas rentabilidades.

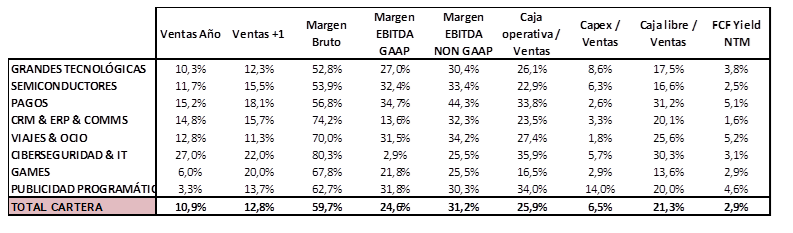

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY23 es de un +10,9% yoy y +12,8% yoy para FY24, con un margen EBITDA Ajustado esperado del 31% de media para este FY23. Por valoración, la cartera está a 18xEBITDA NTM con un FCF Yield NTM del 2,9%.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es