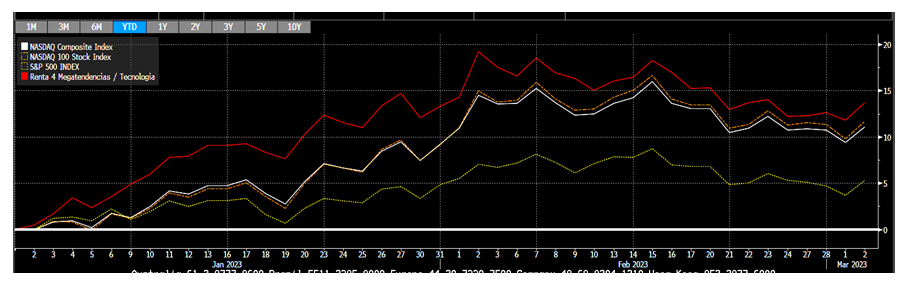

Renta 4 Megatendencias Tecnología cierra febrero con una ganancia por encima del doble dígito en el año (+12,8%), manteniendo una rentabilidad superior a los principales índices americanos, Nasdaq (10,7% en EUR) o S&P500 (4,7% en EUR). Respecto al mes de febrero estanco, el fondo ha caído ligeramente un -0,6%, algo peor que el -0,07% en EUR del S&P500 y de la subida del 1,4% en EUR del Nasdaq.

La exposición neta a renta variable se sitúa en el 89%, frente al 94% del cierre de año. Como ya explicamos en enero, los principales motivos que han generado esta liquidez han sido deshacer la cobertura del EUR vs USD, así como la venta de alguna posición en cartera donde perdimos convicción de medio-largo plazo. Ante este entorno de elevada incertidumbre, preferimos mantener fondos disponibles de cara a potenciales oportunidades que puedan surgir las próximas semanas/meses. Las bolsas llevan un fuerte rally de inicio de año y lo estamos capitalizando mejor que los índices, por lo que estamos cómodos con la configuración actual. Estamos seguros de que las oportunidades irán surgiendo y preferimos esperar a las acciones en niveles de precios que consideremos más razonables o donde percibamos menor riesgo a la baja. El mercado parece que ya empieza a descontar tipos de interés más altos y durante más tiempo, por lo que estamos seguros de que volverá a haber volatilidad, generando oportunidades.

Entre las posiciones que más han aportado este mes, destacar en primer lugar Meta, con una publicación de resultados centrada en mejorar su estructura de costes (lo han llamado el “año de la eficiencia”), junto a iniciativas de mejora de producto para enderezar su situación competitiva, todo ello apoyado en una agresiva recompra de acciones. Otro factor de apoyo a este comportamiento en Meta fue que se alejó la posibilidad, barajada desde hace meses, de que el gasto en publicidad digital estuviese cayendo muy por encima de lo que estaba descontando el mercado. En línea con esto anterior, The Trade Desk, empresa DSP (Demand Side Platform) líder en publicidad programática excluyendo a las Walled Garden (Google, Facebook, Amazon,…), también publicó cifras fuertes que alejaron estos temores, provocando que acción llegase a rebotar >30%. Este movimiento la situó en valoraciones exigentes, por lo que aprovechamos para deshacer esta posición. Palo Alto fue otra de las compañías que tuvieron una publicación de resultados sólida, mostrando que el gasto en ciberseguridad sigue fuerte y que sus soluciones mantienen una ventaja frente a principales competidores. Otras empresas que publicaron mejor de lo esperado y que se han situado entre las que más han aportado este mes al fondo han sido AirBnB, Booking o Twilio.

En el lado opuesto, entre las que más han drenado del fondo este mes han sido las empresas tecnológicas chinas. Así, la mayor parte de las ganancias que capitalizamos en el fondo durante enero, se han dado la vuelta este mes por temor a que la reapertura china no llegue a tener tanto efecto positivo en estas grandes compañías (Alibaba, JD.com, Tencent, NetEase…). A pesar de que las publicaciones trimestrales de estas empresas alejaron ciertos temores del mercado, todavía hay parte de los inversores que no se sienten cómodos ante las incertidumbres regulatorias, de tensiones comerciales frente a EE.UU.,… Por su parte, Match fue una empresa cuyos resultados el mercado no acogió de buen grado, sobre todo ante unas expectativas (que consideramos conservadoras) por parte del management, ya que el CEO actual parece estar guardándose cierto margen ante el gran conjunto de medidas de mejoras que está y quiere seguir ejecutando.

Respecto a operaciones del periodo, únicamente hemos desinvertido The Trade Desk, por los motivos antes comentados.

Así, la cartera está compuesta por 42 empresas, donde las TOP 10 pesan el 45% del total, similar al mes anterior. Se tratan de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. También son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio.

El crecimiento medio esperado en ventas para este FY23 es de un +9% yoy este FY23, con un margen EBITDA del 24% y una valoración media de 16,3xEBITDA NTM con un FCF Yield NTM del 3,8%.

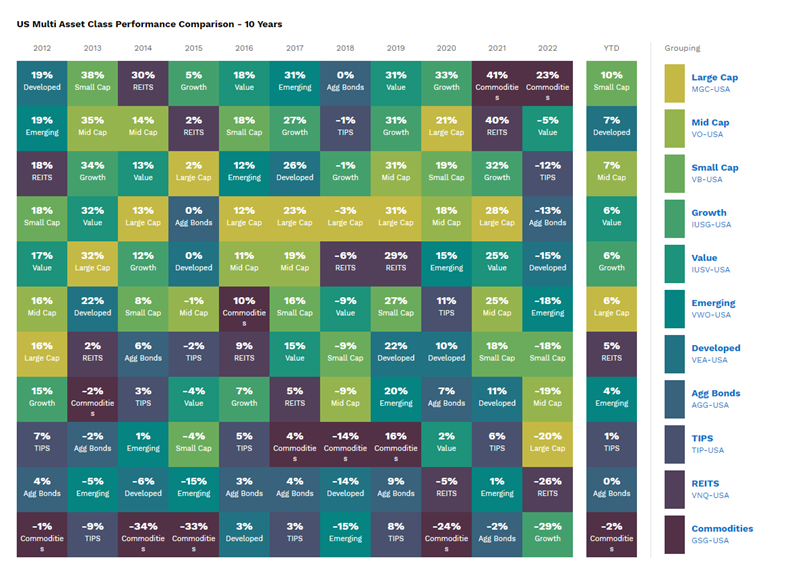

Por último, en la siguiente tabla se puede observar al comportamiento histórico por tipo de estilo de inversión. Si nos fijamos en lo que llevamos de año (YTD), las que mejor comportamiento han tenido están siendo Small Cap (donde no tenemos exposición), seguida de otros grupos donde sí tenemos más presencia como Value, Growth o Mid Cap.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es