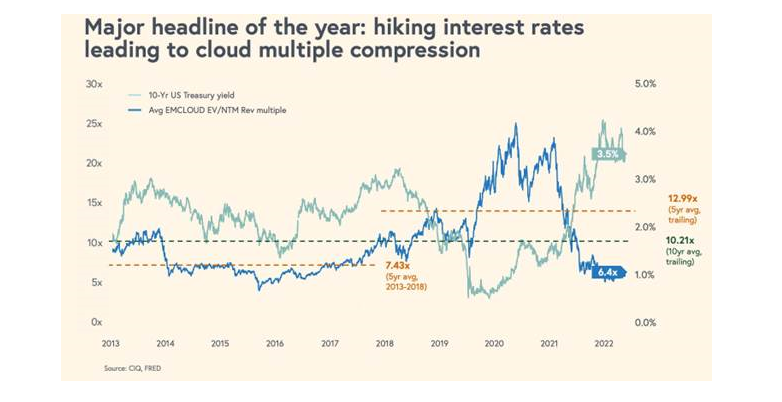

Renta 4 Megatendencias Tecnología lleva en el año una revalorización del 13,3%, ligeramente inferior al 13,7% del Nasdaq (en EUR) y claramente superior al 6% del S&P500 (en EUR). Si bien, durante el mes de abril hemos retrocedido un -4,3%, peor que el -1,4% del Nasdaq (en EUR) o del 0% del S&P500 (en EUR). Parte de esta corrección viene explicada por la debilidad vista en el sector de Semiconductores (19% del fondo), cuyo principal índice de referencia (SOXX), ha perdido un -8,7% en el mes, dejando el YTD hasta abril en un +15,3% en EUR, muy alejado del +25% que llegó a registrar a comienzos de abril. Los otros 2 sectores que también han pesado han sido Ciberseguridad (7% del fondo), sobre todo porque ha continuado el ajuste en valoraciones sobre unas compañías que venían presentando múltiplos por encima de la media, así como el sector tecnológico chino (8% del fondo), que ha caído en el mes un -11,5% (índice KraneShares CSI China). Por último, las empresas SaaS también han tenido un mal comportamiento este mes, con el índice BVP Nasdaq Emerging Cloud cayendo en abril un -11,5%. Como se puede ver en el siguiente gráfico, sigue la presión en valoraciones en las empresas SaaS.

La exposición neta a renta variable se sitúa en el 92%, frente al 94% del cierre de año, y subiendo otro punto respecto al cierre de marzo (90,5%).

Como veníamos apuntando durante los meses anteriores, estamos aprovechando las volatilidades para seguir invirtiendo en compañías en las que tenemos convicción. Concretamente, hemos entrado en la compañía alemana Infineon (valoración 8xEBITDA NTM), ubicada dentro del nicho de semiconductores con una exposición cercana al 50% a Autos y con una tecnología puntera indispensable para la fabricación de vehículos eléctricos (líder en SiC -Silicon Carbide- y GaN -Gallium Nitride-). Aprovechamos también para incrementar ligeramente en Paypal (10,6xEBITDA NTM, casi mínimo histórico), sobre todo ante el buen tono que estamos viendo dentro de pagos y de eCommerce, considerando que esto todavía no está reflejado en la cotización de la compañía ante la incertidumbre derivada por el anunciado reemplazo del CEO a lo largo de este año. En Lasertec hicimos lo propio incrementando exposición con un pequeño paquete adicional, empresa donde seguimos ganando confort con su posición líder en inspección de EUV así como sobre las tecnologías SiC (Silicon Carbide) y GaN (Gallium Nitride).

Por último, hemos abierto posición en Zscaler (6,3xVentas NTM con crecimientos >30%) ante mal comportamiento relativo, fruto del fuerte castigo sufrido en su cotización sin noticias que lo soporten. Esta compañía ofrece una plataforma líder en ciberseguridad para favorecer las conexiones de manera segura entre empresas, clientes, usuarios… Asimismo, consideramos que la irrupción de nuevas tecnologías derivadas de la IA generativa, será otro viento de cola para seguir favoreciendo la demanda de protección ofrecida por este sector.

Todas estas compras anteriores se han financiado con la liquidez disponible, así como con los fondos generados por la desinversión parcial en Microsoft, donde tras una buena publicación de resultados (con un claro foco en el potencial de su CoPilot), vemos la valoración algo exigente y su peso en el fondo se situaba en el TOP 5.

Entre las empresas que mejor se han comportado, Meta, tras una nueva muy buena publicación de resultados, batiendo en todas las líneas y apuntando a que están dejando atrás las dificultades generadas por los cambios de privacidad introducidos en iOS (anunciados hace ya 2 años). Nuevamente, el resto de las grandes tecnológicas (Alphabet, Amazon, Microsoft) también se han colado entre las que mejor comportamiento han tenido. Esta lista la completan empresas de pagos como Visa y Mastercard, tras unos resultados que muestran que el nivel de gasto entre los consumidores sigue elevado, aunque menos sesgado hacia gasto discrecional. La reapertura de China y Viajes son otros 2 factores que están apoyando.

En el lado opuesto, las que peor comportamiento han tenido se enmarcan dentro de los sectores comentados anteriormente: China (Alibaba, Tencent, JD.com), Semiconductores (Teradyne, Entegris, Lasertec, TE Connectivity, AMD), Ciberseguridad (Crowdstrike) y SaaS (Twilio).

Así, la cartera está compuesta por 44 empresas, donde las TOP 10 pesan el 44% del total, similar al mes anterior. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Asimismo son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio.

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY23 es de un +10,6% yoy y +12,8% yoy para FY24, con un margen EBITDA Ajustado esperado del 31% de media para este FY23. Por valoración, la cartera está a 14,7xEBITDA NTM con un FCF Yield NTM del 3,0%.

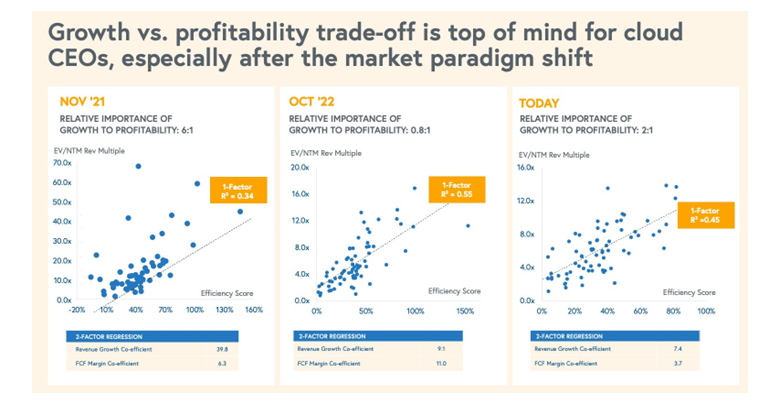

Por último, vemos como en el mercado vuelve a cobrar más importancia relativa el crecimiento frente a la rentabilidad, sin volver a los niveles vistos en el 2021 de “crecer a cualquier precio”, pero con los inversores / CEOs con el foco más centrado reacelerar el crecimiento tras haber acometido importantes ahorros de costes durante el último año.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es