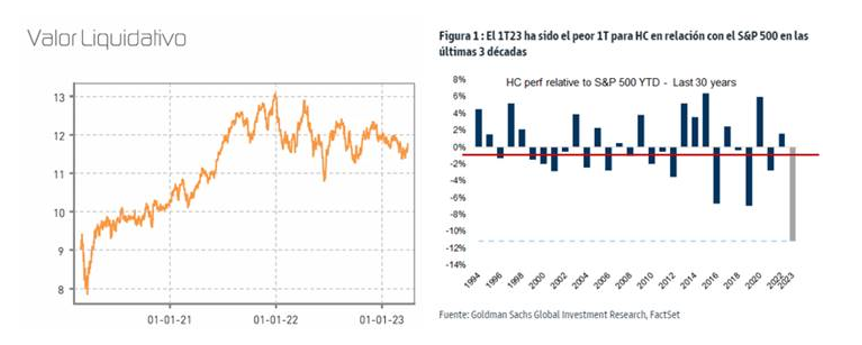

El fondo Renta 4 Megatendencias Salud ha cerrado el primer trimestre con un resultado negativo del -1% (+0.80% en el mes de marzo). Siendo la rentabilidad acumulada por el fondo desde su inicio del +18,94% que en términos anualizados en los últimos tres años es del +11,03%.

En un primer trimestre calificado como el peor de los últimos 30 años para el sector salud, los principales índices sectoriales acumulan retrocesos que oscilan entre el -2% del MSCI World Healthcare, -4,7% del Healthcare Selector Index (índice representativo global del sector) o el -8,20% del índice de Biotecnología, obteniendo el fondo un mejor comportamiento relativo principalmente por la distribución por segmentos del fondo, con mayor peso en tecnología médica, que nos ha beneficiado en este arranque de año.

A lo largo del mes de marzo hemos continuado recogiendo parte de los beneficios obtenidos en algunas compañías farmacéuticas y reinvirtiendo el mismo en el segmento de tecnología médica, área que peor se comportó el pasado año (con un resultado del -25,10%) y donde vemos una mejora gradual en los niveles de procedimientos, así como un alivio en los cuellos de botella generados por la falta de staff especializado, principales variables que impactaron negativamente en el sector y que actúan hoy como catalizador para estas compañías. Hemos reducido, por tanto, peso en AbbVie y Johnson & Johnson, y reforzado en Abbott (monitorización diabetes), Edwards Lifesciences (cardiología), Intuitive Surgical (robótica), Carl Zeiss (oftalmología), Medtronic (diversificado) y Thermo Fisher (life sciences). Con estos movimientos, la distribución por segmentos se reparte en 36% Tecnología Médica, 8% Life Sciences, 5% biotecnología, 33% compañías farmacéuticas y 12% Servicios Sanitarios.

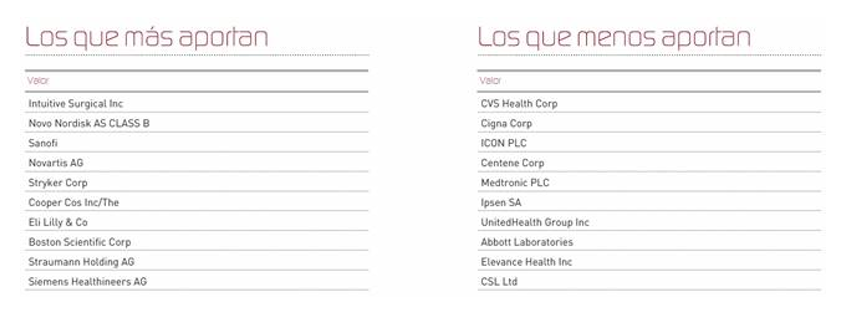

En este mes las compañías que más han aportado a la rentabilidad del fondo forman parte principalmente del segmento de Medtech, destacando por su mayor contribución Intuitive Surgical (ISRG), situándose de nuevo como la primera posición del fondo, los datos nos mantienen optimistas en cuanto al crecimiento potencial de este segmento en el largo plazo, donde seguimos viendo a ISRG como líder a pesar de la entrada de nuevos competidores al mercado, como el robot Hugo de Medtronic, que ayudarán a expandir el mercado con su entrada, ya que las grandes ventajas de la cirugía robótica y sus continuos avances ayudan a incrementar la penetración de estos procedimientos, que a día de hoy apenas alcanza el 10%. Por otro lado, Novo Nordisk continúa su escalada alcista (+9%), alcanzando máximos históricos, apoyado por su tratamiento para la obesidad (Wegovy) que sigue creciendo exponencialmente en prescripciones.

En cuanto a Sanofi, con una revalorización cercana al 13% en el mes de marzo, motivada por la adquisición de Provention Bio y los buenos resultados de su fase 3 de Dupixent en adultos con EPOC. Por último, destacar también el comportamiento de Novartis (+5.65%), los buenos resultados reportados de su ensayo para tratamiento del cáncer de mama (Kisqali) junto con los mensajes de optimismo transmitidos en la celebración de su Capital Markets Day, tuvieron muy buena acogida por el mercado.

En relación a los mayores drenantes de rentabilidad, las compañías de Servicios Sanitarios (MCO): CVS Health, Cigna, Centene, UnitedHealth y Elevance, han sido las que peor se han comportado este cierre de trimestre. Movimiento principalmente explicado por temas regulatorios como expansión de coberturas, tasas de reembolsos en Estados Unidos, reducción de precio de medicamentos, etc. Que han aportado mayor volatilidad a este segmento, pasando a cotizar con un descuento relativo del 20% frente al S&P500, niveles no vistos desde la Gran Crisis Financiera (GCF).

Destacamos en este mes de marzo las operaciones de M&A en el sector, lideradas por la oferta de compra de Pfizer hacia Seagen por 43 billones de dólares (compañía biotecnológica especializada en oncología) con el objetivo de reforzar el portfolio en esta área de Pfizer y mejorar el perfil de crecimiento a largo plazo de la compañía. En Europa, Sanofi con la adquisición de Provention Bio (compañía farmacéutica con productos para diabetes o enfermedad de Crohn, entre otros) y a cierre de mes la compra de Polyplus por parte de Sartorius, operación de gran magnitud para la compañía que alcanza un valor de 2.4 billones de euros, con fuerte sentido estratégico ya que la compañía adquirida está muy bien posicionada en el nicho de terapias génicas.

Con el primer trimestre ya concluido damos comienzo a una nueva temporada de resultados que esperamos sean positivos para las compañías más dependientes de procedimientos, como es el caso de tecnología médica o servicios sanitarios. Los primeros en publicar serán UnitedHealth y Johnson & Johnson, que nos darán una idea sobre el avance de las compañías y del sector en un entorno macroeconómico rodeado de incertidumbre. Seguimos posicionándonos en tecnología con una visión clara de medio-largo plazo para capturar el resultado de los catalizadores que estamos viendo actuar hoy en las compañías en las que estamos invertidos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es