El fondo Renta 4 Megatendencias Salud acumula en el año una rentabilidad del +6,80%, siendo la rentabilidad de febrero del +2,90%, lo que sitúa la rentabilidad del fondo ligeramente por debajo del comportamiento medio de los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare) en el mismo periodo y divisa.

Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +28.08% que supone un +6.31% de rentabilidad anualizada.

Nos movemos en un periodo de estacionalidad para el segmento, enmarcado además en un contexto de datos macroeconómicos relevantes y año electoral que se podría estar infiltrando en los mercados, aunque para el sector salud todavía parece demasiado pronto para determinar si los movimientos vienen motivados o no por esta situación. Los niveles de ocupación mantienen la continuidad favorable de los últimos meses y tras las buenas publicaciones de resultados del sector y los comentarios de las compañías en este sentido, pensamos que esta buena trayectoria continuará a lo largo del primer trimestre, lo que nos lleva a seguir siendo optimistas en cuanto a la evolución del sector.

Por segmentos, hemos observado un mejor comportamiento de las compañías de tecnología médica y life sciences, frente al peor comportamiento de biotecnología, único segmento del fondo con rendimiento negativo, lastrado principalmente por Moderna y Gilead, que han corregido un -8,9% y -7,9% respectivamente. El segmento de biotecnología cotiza en la zona de máximos pre-covid (>65% desde mínimos de octubre del pasado año) por combinación de factores como re-activación de M&A y buenos datos en ensayos de compañías de menor tamaño, entre otros.

A nivel de compañías, Eli Lilly de nuevo se mantiene, otro mes más, como la posición que más ha aportado a la rentabilidad del fondo (+27% en el año). Recordemos que actualmente se trata, junto a Novo Nordisk, de los dos únicos players en obesidad. A mediados de febrero se han conocido resultados positivos de ensayos para un fármaco similar a GLP-1 de la biotecnológica de menor tamaño, Viking Therapeutics, que podría entrar a competir directamente con los fármacos ya comercializados por Novo y Lilly. En este sentido, consideramos que los riesgos no vienen por la entrada de nuevos players en un mercado de un tamaño potencial superior a los $124bn, sino por la parte de fabricación y distribución de estos fármacos, que permita abastecer a un mercado de demanda creciente.

Otra de las compañías que más ha sumado es ICON Plc, enmarcada en el segmento de CRO (clinical research organisation), se trata de una compañía que va de la mano de las biofarmacéuticas/biotecnológicas en el camino de investigación y desarrollo de nuevos fármacos, ofreciendo todos los servicios necesarios en este proceso. Un entorno más favorable para estas compañías ha servido para mejorar la visión del mercado, que ha sido reforzado con los buenos resultados de la compañía del 4Q23 junto con el mensaje optimista en cuanto a la buena evolución de la demanda por parte de las SMID biotechs.

En cuanto a movimientos en cartera, hemos vuelto a tomar posiciones en Laboratorios Farmacéuticos Rovi aprovechando la corrección después de presentar unos resultados que han batido al consenso tanto en ingresos, como en EBITDA. Se han reforzado los catalizadores de la compañía en cuanto a fabricación a terceros. Entre sus planes para reforzar esta línea de negocio han hablado de duplicar su capacidad de llenado y acabado de jeringas precargadas que quedaría repartida al 50/50 entre Moderna y terceros, lo que será una fuente de ingresos adicionales a medida que vayan ocupando esas líneas. Tras la compra de Catalent (negocio similar de fabricación a terceros, pero con una peor ejecución) por parte de Novo Nordisk (ya eran socios, y los problemas de ejecución de Catalent han llevado a Novo Nordisk a hacer una integración de este proceso en su negocio que les permita tener el control de la misma evitando estos problemas en un contexto de falta de producto en el mercado por una demanda diaparada) para hacer frente a la escasez de capacidad por el auge de GLP-1, vemos a Rovi muy bien posicionada para firmar nuevos contratos con esa capacidad adicional, junto con un negocio recurrente de heparinas sin sorpresas y una evolución favorable de su de su último lanzamiento (Okedi) y próxima aprobación (Risvan) aumentan el atractivo de la compañía.

De cara a este ejercicio se mantienen una serie de catalizadores que dotan al sector de un mayor atractivo. Una vez el contexto de mercado se está normalizando y se han ajustado las estimaciones tanto de ventas como de beneficios para el año, los nuevos lanzamientos previstos para este ejercicio en las áreas de oncología, enfermedades cardiovasculares o Alzheimer, completarían el catálogo de nuevos fármacos de compañías como Roche, Astrazeneca o Bristol Myers, entre otras, justificando el potencial de la cartera.

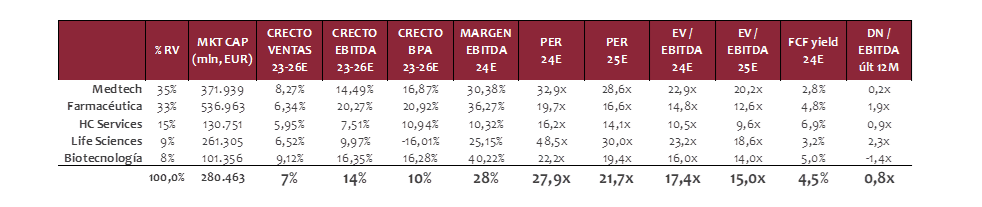

Con un nivel de inversión cercano al 95% mantenemos una cartera diversificada de 62 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que forma el sector salud, con mayor peso en aquellas áreas de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la media de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es