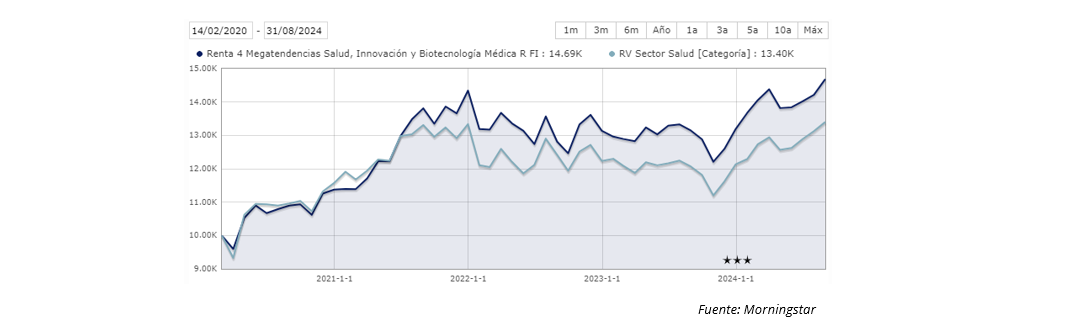

El fondo Renta 4 Megatendencias Salud se revaloriza un +3,3% en agosto y el valor liquidativo alcanza su máximo histórico, acumulando en el año un resultado positivo del +11,3%, comportamiento superior al de los principales índices del sector MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +33,8% que supone un +6,6% de rentabilidad anualizada.

Lo que parecía que iba a ser un mes de correcciones ha terminado con los índices superando los niveles previos. Comenzó con fuertes caídas en los índices globales ante unos peores datos de empleo que dispararon los temores de mayor deterioro económico y llevaron a aumentar las probabilidades de bajadas de tipos por parte de la Reserva Federal. En este contexto, el sector salud ha mostrado un mejor comportamiento explicado principalmente por tres motivos. Por un lado, las compañías farmacéuticas que gracias a su perfil defensivo han mostrado un muy buen desempeño, como por ejemplo AstraZeneca (+7,3% en agosto, +25% YTD). Por otro lado, compañías que habían quedado más rezagadas en lo que llevábamos de año, pero cuyas perspectivas a medio plazo siguen siendo favorables, como es el caso de Straumann (+10,6% en agosto, pero todavía -9% YTD) o Medtronic (+10,6% en agosto y +7,5% YTD), que además presentaron buenos resultados. Por último, compañías que estaban teniendo un año excelente y a las que la presentación de resultados y este mes de agosto han mantenido en la misma senda, como Eli Lilly (+19,4% en agosto y +64,7% YTD), Intuitive Surgical (+10,8% en agosto, +46% YTD) o Boston Scientific (+10,7% en agosto, +41,5% YTD).

En el otro extremo, entre las compañías que menos han aportado a la rentabilidad del fondo está Moderna, después del profit warning en el que revisó a la baja la previsión de ventas para el año desde 4-4,5 bln usd hasta 3-3,5 bln usd, acusando menos pedidos en Europa y retrasos en otras regiones, que fue mal acogido por el mercado especialmente teniendo en cuenta que Pfizer y BioNTech sí reiteraron sus guías de Covid. También Rovi, contagiada por las caídas de Moderna ya que es su socio de referencia en las fases de llenado y acabado de dosis de vacuna contra el Covid. No obstante, en este periodo post-pandemia nos parece que la tesis de Rovi es cada vez menos dependiente de este contrato.

Este mes de septiembre la agenda vuelve a llenarse de eventos, entre los que destacamos la Morgan Stanley Global Healthcare Conference y varios Investor Day (Danaher, Moderna, Roche o Thermo Fisher, entre otras), que servirán para tener una visión actualizada de las compañías después de verano y quedando apenas cuatro meses para despedir el año.

La exposición a bolsa a cierre de mes se sitúa en el 95,8%. La distribución por segmentos se mantiene en línea con la estructura habitual del fondo: 34% tecnología médica, 34% compañías farmacéuticas, 15% HC Services, 9% Life Sciences y 9% biotecnología. Mantenemos una cartera diversificada en 63 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que compone el sector salud, con mayor peso en aquellas verticales de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la media de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es