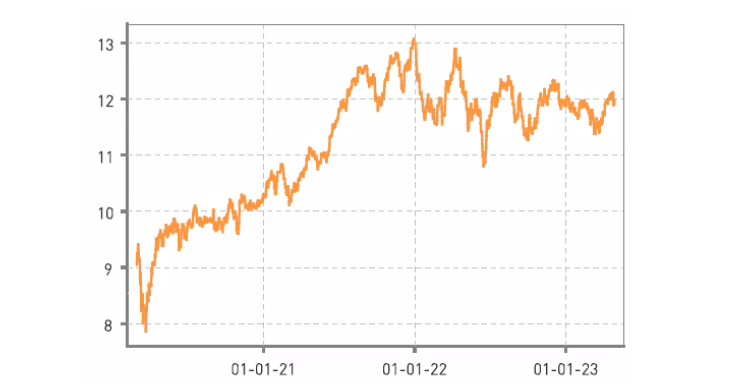

El fondo Renta 4 Megatendencias Salud finaliza el mes de abril con una revalorización del +1,80% acumulando en el año una rentabilidad del +0,80%, con un comportamiento relativo por encima de los principales índices del segmento que acumulan en el año rentabilidades, en euros, del -4,75% S&P HC Sector, -1,64% del MSCI World Healthcare o -4,56% del ETF que actúa como réplica del índice global HealthCare Select Sector SPDR (XLV). Desde el lanzamiento del fondo la rentabilidad acumulada es del +24,08% y en términos anualizados en los últimos tres años es del +10,93%.

Finalizamos el mes de abril con más del 50% de las compañías de la cartera habiendo publicado resultados del último trimestre, en términos generales los resultados están batiendo las estimaciones de consenso, publicando un crecimiento medio de las ventas del +3,40%. El foco se está poniendo en las guías y comentarios de los equipos directivos, en las que se está transmitiendo un mensaje de optimismo con una mejora paulatina de los ingresos y beneficios principalmente motivado por: normalización de volúmenes y vuelta al crecimiento de doble dígito (o dígito simple alto) en algunos segmentos, mejora de problemas de staff y cadena logística, ligereza de costes… Con estas mejoras sobre la mesa, estamos viendo como varias compañías están revisando al alza sus guías para el año completo. China también está actuando de catalizador para estos datos y aunque solo pesa un 4% en las ventas globales del segmento, los mensajes acerca de su reapertura y regulación tiene gran impacto en las compañías. Por segmentos, las mayores sorpresas han venido de Tecnología Médica, donde se está volviendo al crecimiento de doble dígito con un sentimiento constructivo en lo que respecta al entorno operativo, mientras que los peores datos provienen de Life Sciences, en concreto Tools (herramientas, consumibles) por temores a problemas de financiación de las biotech ante el tensionamiento de las condiciones de crédito y la inestabilidad de la banca regional americana, junto con el exceso de inventarios y normalización de la demanda post-Covid.

Por compañías relevantes, destacamos los resultados de Intuitive Surgical (4% sobre el patrimonio) que sorprendieron muy positivamente batiendo estimaciones con un crecimiento del 26% en intervenciones, 12% de la base instalada y 14% en ingresos. Además, guiaron un crecimiento de los procedimientos para el conjunto del año del +18/+21% (previo +12/+16%), los resultados tuvieron muy buena acogida por el mercado con una subida superior al 10% (en el mes se ha revalorizado un +17,9%). Boston Scientific también publicó muy buenos resultados batiendo al consenso con amplitud (ingresos +12% vs +4%e), revisando también al alza la guía para el 2023 de ingresos orgánicos al +8/+10% (previo +6/+8%). Edward Lifesciences mejoró ligeramente la guía para el ejercicio (subiendo el rango bajo hasta +10/+12%) y publicó unos ingresos creciendo +13%. En el extremo opuesto, los resultados de Sartorius (Life Sciences) han mostrado un fuerte miss en ingresos (-12% frente a estimaciones de consenso) y Ebitda (-22% frente a consenso). El foco se ha centrado en las dinámicas de reducción de inventario en un entorno normalizado de Covid y sin tensionamiento en cadena de suministro. Los resultados decepcionaron al mercado, aun así, han confirmado la guía del año completo con crecimientos de ingresos a dígito simple bajo sin contar la reciente adquisición. Aprovechamos la fuerte caída del día de su publicación para reforzar la posición en la compañía (posición que representa un 1,6% sobre del patrimonio), ya que seguimos viendo catalizadores en la industria, con Sartorius como uno de los principales players en Europa con una posición competitiva ventajosa.

Por tanto, los movimientos de este mes se han debido principalmente a los resultados publicados y sus lecturas cruzadas para los comparables. Es por esto que los principales contribuidores de rentabilidad han sido Intuitive Surgical (muy buenos resultados), Medtronic (lectura cruzada de resultados de comparables junto con aprobación por parte del regulador de nuevo dispositivo de liberación de insulina y retirada de “warning letter” de la FDA sobre su planta para diabetes).

En el lado opuesto, compañías de Life Sciences como Sartorius, Illumina y Thermo Fisher, junto con las farmacéuticas Pfizer, AbbVie o Bristol Myers.

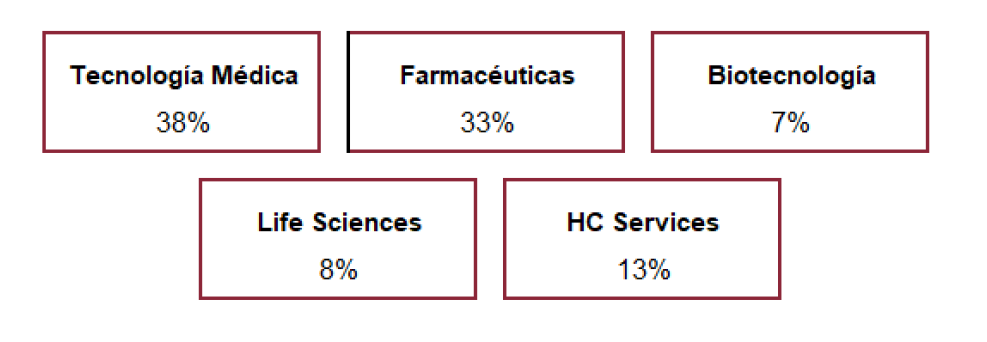

Con un nivel de inversión >95%, la distribución de la cartera por segmentos se mantiene de la siguiente forma:

Ver Informe Completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es