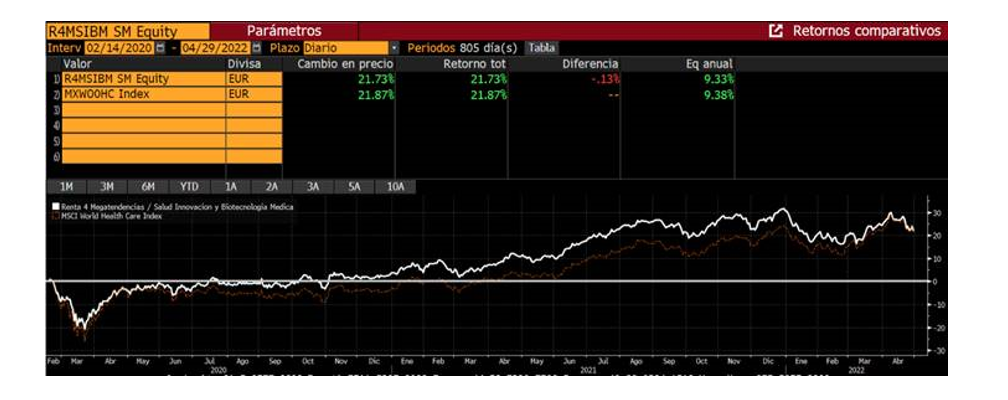

Renta 4 Megatendencias Salud retrocede en el mes de abril un -2,07% acumulando en el año un resultado negativo del -6,67%. Los índices comparables muestran un resultado también negativo, MSCI World Healthcare acumula un -7,51%, S&P Healthcare un -7,95% y Stoxx 600 Healthcare -0,26%, pese a obtener un resultado negativo, el comportamiento en términos generales se encuentra por encima de los índices generales, cuya variación oscila entre -21,10% del Nasdaq, -13,30% S&P 500 o -11,50% del Eurostoxx. Desde inicio del fondo, Renta 4 Megatendencias Salud acumula una rentabilidad del +21,73%, lo que equivale a una rentabilidad anualizada del +9,33%.

La evolución de los diferentes segmentos a lo largo del mes de abril ha sido dispar. Hemos visto como el re-rating del segmento de farmacéuticas desde inicio de año ha contribuido a seguir cerrando el gap de descuento relativo al S&P a solo el 7% de su media histórica (veníamos de un descuento del 40% a inicios de año), siendo, por tanto, el segmento que más ha aportado rentabilidad a la cartera a través de las posiciones en Merck, JNJ, Novo Nordisk, Sanofi, Bristol Myres o Astrazeneca. Este comportamiento viene en parte explicado por su carácter defensivo, siendo además uno de los sectores menor impactado por la inflación, aumentando su atractivo en el entorno actual. En el lado opuesto, el comportamiento del segmento de tecnología médica, especialmente dental y robótica, ha sido negativo, destacando el fuerte castigo recibido por las acciones de Align Technology con una corrección superior al -20% tras anunciar la retirada de su guía para 2022, acumulando en el año una caída superior al 55%. O el recibido por otro de nuestros top picks, Intuitive Surgical, que pese a publicar unos resultados del primer trimestre buenos, la presentación de una guía más cauta para el año completo por presiones en el presupuesto de los hospitales junto con la escasez de personal cualificado, no ha tenido buena lectura por parte del mercado. Tras esta corrección, ISRG ha pasado de ser una de las primeras 5 posiciones del fondo, a estar por debajo de las 10 primeras.

Vemos como las principales compañías que componen el segmento de MedTech en Estados Unidos, han tenido un retroceso medio del -9,80% en el mes de abril.

En cuanto a los movimientos realizados este mes en la cartera del fondo, hemos incorporado HCA Healthcare Inc, uno de los mayores operadores en Estados Unidos de instalaciones médicas, con más de 180 hospitales y >2,000 centros de atención (centros quirúrgicos, emergencias, clínicas médicas...), teniendo también una parte del negocio en Reino Unido. Su presencia en diferentes áreas de cuidados hace su cartera más atractiva, con márgenes brutos y operativos del 15%, y retornos sobre el capital invertido superiores al 20%. Al igual que en el resto de operadores sanitarios, la inflación de salarios y la escasez de personal cualificado, han penalizado los resultados del primer trimestre, y posiblemente de la primera mitad de año, teniendo su reflejo en la cotización, que hemos aprovechado como primer punto de entrada para incorporarla con un descuento en la valoración versus media histórica.

Cerramos el mes con un nivel de bolsa del 94,51%, y la distribución de los segmentos en cartera se mantiene sin cambios significativos. En tecnología médica seguimos manteniendo una ponderación superior al 40%, seguido de compañías farmacéuticas con un 32%, servicios sanitarios 11%, biotecnología 6% y IT 4%.

Nos enfrentamos a una primera mitad de año marcada por varios acontecimientos generadores de incertidumbre y volatilidad, que afectan a cada uno de los segmentos de salud. Desde conflicto bélico, subidas de tipos de bancos centrales, elevada inflación, problemas en las cadenas de suministros, restricciones en China, escasez de personal cualificado e inflación de salarios, presión de capex de hospitales... Este entorno nos está ofreciendo niveles de entrada muy atractivos y nos está demostrando que la tesis de inversión de largo plazo no ha cambiado. Pero sí creemos que, en este entorno, con un mercado más sensible, podemos seguir viendo como compañías con grandes crecimientos y que cotizan a múltiplos elevados, pueden sufrir aún mayor penalización, por lo que preferimos esperar a que la incertidumbre y la volatilidad se moderen para reforzar posiciones en estas compañías.

Ver Informe Completo (Documento en Pdf)

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es