Renta 4 Megatendencias Medio Ambiente: Una Oportunidad de Inversión Sostenible y Rentable.

En el último informe de seguimiento de abril de 2024, Renta 4 Megatendencias Medio Ambiente destaca por su resiliente desempeño y oportunidades de inversión en un contexto de creciente interés por la sostenibilidad:

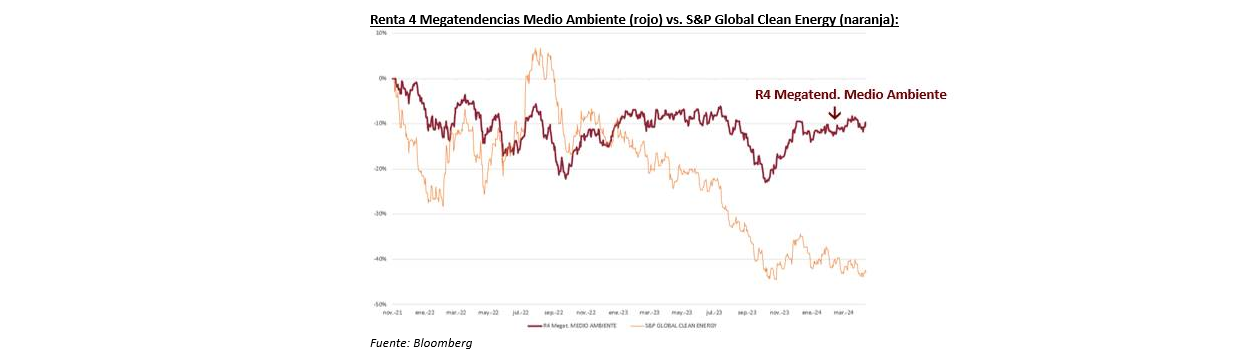

- Desempeño del Fondo: A pesar de una ligera caída del 0,9% en lo que va del año y del 1,4% en abril, el fondo supera al S&P Global Clean Energy, mostrando una menor volatilidad y un mejor comportamiento relativo.

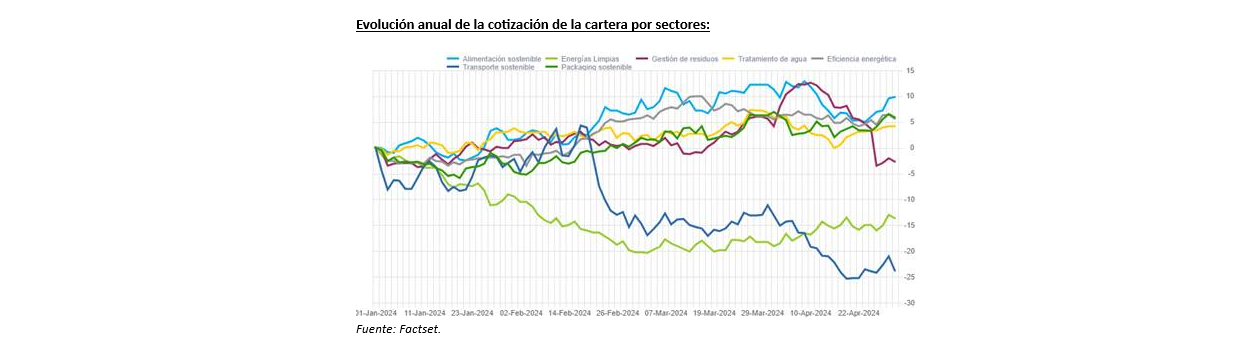

- Sectores Destacados: Las energías renovables lideran el rendimiento en abril, mientras que la alimentación sostenible brilla en el acumulado anual. Los sectores de transporte sostenible y gestión de residuos enfrentan desafíos.

- Oportunidades Únicas: Las bajadas de tipos de interés que se esperan para la segunda parte del año presentan una gran oportunidad de inversión en sectores con alto potencial a precios atractivos, como los de energías renovables y cargadores para vehículos eléctricos.

- Impacto Positivo y Rentabilidad: El fondo, calificado como Art.8 por la normativa SFDR de la UE, invierte en sectores alineados con los Objetivos de Desarrollo Sostenible de las Naciones Unidas, promoviendo un futuro más sostenible sin sacrificar la rentabilidad.

- Principales Contribuyentes: Grenergy, Lundin Mining, CATL, Engie y Vidrala se destacan por su aporte positivo a la rentabilidad del fondo en abril.

- Estrategia de Inversión: La gestión activa del fondo se enfoca en compañías de alta calidad con visibilidad en sus resultados, crecimiento secular, altas barreras de entrada y capacidad para incrementar márgenes.

Conclusión: Renta 4 Megatendencias Medio Ambiente se posiciona como una opción de inversión estratégica para aquellos interesados en contribuir a un mundo más sostenible, aprovechando oportunidades de crecimiento en sectores clave para la transición ecológica. Una oportunidad para invertir en el futuro, hoy.

Renta 4 Megatendencias Medio Ambiente cae un 0,9% en lo que llevamos de año y un 1,4% en el mes de abril (vs. -4,5% S&P Global Clean Energy en euros). En el siguiente gráfico podemos observar un mejor comportamiento relativo y una menor volatilidad desde el lanzamiento del fondo frente al principal índice comparable dentro de esta megatendencia (diferencia de rentabilidad de más de 32 puntos porcentuales).

Durante el mes de abril, el sector que ha obtenido un mejor comportamiento ha sido el de energías renovables, mientras que los que han aportado una menor rentabilidad han sido los sectores de transporte sostenible y gestión de residuos. Por su parte, en lo que llevamos de año, el mejor comportamiento relativo proviene del sector alimentación sostenible y el peor, de transporte sostenible y energías renovables.

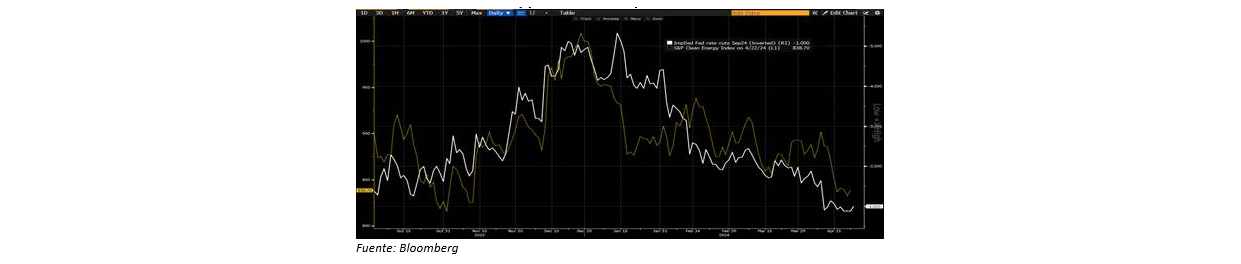

Los sectores de más crecimiento dentro de esta megatendencia se están viendo especialmente impactados por un entorno de tipos de interés al alza. Sin embargo, consideramos que se trata de algo puntual y que el mercado nos brinda, actualmente, una oportunidad única de entrada en unos sectores con gran potencial a múltiplos muy atractivos.

En el siguiente gráfico mostramos la elevada correlación del índice S&P Global Clean Energy con los recortes implícitos en los tipos de interés de la FED. Por este motivo, creemos que una vez comiencen a llevarse a cabo los recortes de tipos por parte de los bancos centrales, la cotización de una parte importante de nuestra cartera se verá muy positivamente impactada.

El sector Gestión de residuos se ha visto lastrado este mes por la fuerte caída en cotización de Befesa tras la publicación de su guía anual de EBITDA para el año 2024 (195 M.€. - 235 M.€.), que decepcionó al mercado. En nuestra opinión, la parte baja de la guía es excesivamente prudente tras un año 2023 en el que variables del mercado que tanto les impactan como el precio del zinc, el precio del coque y la tasa de tratamiento del zinc (treatment charge) fueron en contra e hicieron que la compañía no lograra sus objetivos marcados a principios de año. En base a la evolución de estas variables en 2024, junto con otras como las coberturas de precios del zinc cerradas para este año y las sinergias que están obteniendo de sus activos en Estados Unidos creemos que la compañía alcanzará un EBITDA en la parte alta del rango anunciado y volverá a recuperar y superar los niveles de cotización previos.

¿Por qué seguir confiando en el sector de cargadores para vehículo eléctrico?

- Crecimiento a largo plazo muy visible gracias a la electrificación del parque de vehículos. Esperamos que las ventas de vehículos eléctricos crezcan a un ritmo anualizado superior al 20% durante, al menos, los próximos 5-10 años en Europa, a pesar de un menor crecimiento en 2024.

- Además de las ventas de cargadores para instalar en nuestros domicilios junto con la compra del vehículo eléctrico, también es necesaria la expansión de la red de cargadores públicos, lo que supone mayores ventas para las compañías de cargadores.

- Importancia de ser de los primeros en llegar a un mercado debido a su posicionamiento de cara a los clientes (marca), distribuidores, retailers y OEMs.

- Relevancia de la escala para obtener unos mejores márgenes y retornos y poder competir en mejores condiciones.

Las posiciones que más han aportado a la rentabilidad de la cartera en el mes de abril han sido Grenergy, Lundin Mining, CATL, Engie y Vidrala, mientras que las que han tenido un peor comportamiento relativo han sido Zaptec, Befesa, Seche Environnement, TOMRA Systems y Clean Harbors.

La exposición neta a renta variable del fondo se sitúa en el 98,3%. Durante este mes, hemos reducido posición en Verallia, Veolia y Befesa (antes de la publicación de resultados) tras su mejor comportamiento relativo para incrementar peso en otras compañías más penalizadas actualmente en cotización y con gran potencial de crecimiento como Grenergy y EDPR.

Oportunidad de inversión en el sector de las energías renovables

Catalizadores: las principales palancas de crecimiento en el sector son la fuerte regulación hacia la descarbonización y la independencia energética, la reducción de costes de las materias primas y de los costes logísticos, los elevados precios de venta de energía firmados a largo plazo (PPAs) y el progresivo recorte de tipos que reducirá el coste de financiación de las empresas y disminuirá su coste de capital y, por tanto, aumentará sus valoraciones.

Por otro lado, hemos añadido una nueva compañía a la cartera: Spirax Sarco. Compañía dentro del sector de eficiencia energética, produce y gestiona sistemas de vapor y energía térmica con el objetivo de ayudar a sus clientes a mejorar la eficiencia de sus procesos productivos y cumplir sus objetivos medioambientales. Es el líder mundial en los nichos donde opera con gran margen de seguir ganando cuota de mercado al no superar el 17% en ninguno de ellos. Está muy bien diversificada geográfica y sectorialmente, disponiendo de grandes ventajas competitivas en producto y cuenta con una red comercial propia que no dispone ningún competidor. Se trata de una compañía de mucha calidad, con crecimientos elevados, márgenes EBIT por encima del 20% y un ROCE del 40% una vez ajustado por intangibles de las adquisiciones.

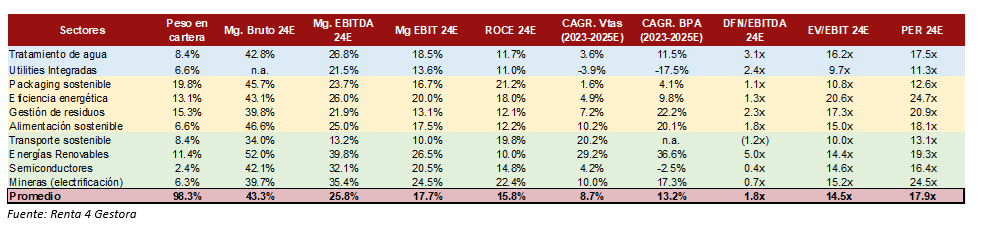

A continuación, mostramos algunos ratios de la cartera, desglosándolos por sectores. Asimismo, hemos agrupado estas temáticas en 3 subgrupos sectoriales donde podemos observar que, en su conjunto, es una cartera con un promedio de márgenes elevados, atractivos crecimientos y bajo nivel de apalancamiento.

- Grupo 1. Tratamiento de agua y utilities integradas. Compañías con márgenes y crecimientos muy visibles y una menor volatilidad.

- Grupo 2. Packaging sostenible, eficiencia energética, gestión de residuos y alimentación sostenible. Compañías poco endeudadas, con elevados márgenes, buenos retornos y crecimientos atractivos.

- Grupo 3. Transporte sostenible, energías renovables, semiconductores y mineras. Compañías con menor generación de caja actualmente debido a su gran necesidad de inversión, pero con mayor potencial de crecimiento a futuro.

Destacamos que la cartera cotiza a múltiplos de valoración atractivos en relación a la calidad de la cartera, manteniendo márgenes brutos medios del 43%, un margen EBITDA del 26%, un ROCE del 16% y un ratio DFN/EBITDA por debajo de 2x. Consideramos que se trata de una gran oportunidad de entrada a múltiplos muy interesantes.

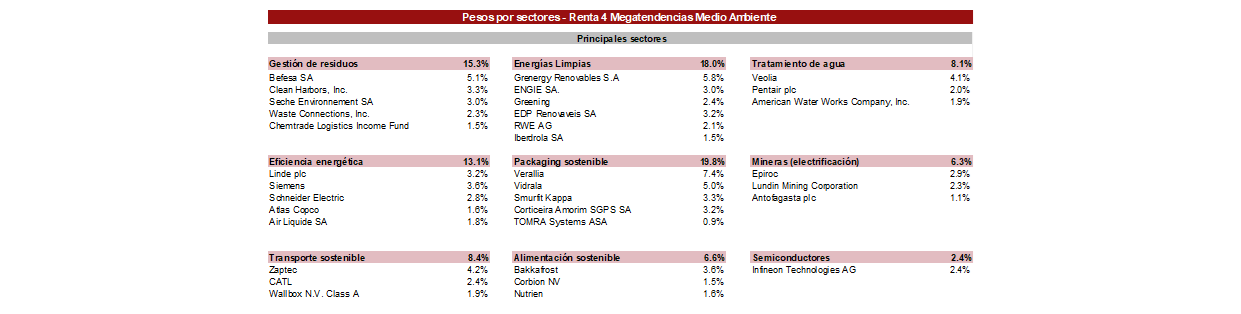

A continuación, mostramos las principales posiciones del fondo por subsectores:

Actualmente, los 7 principales subsectores de la cartera representan el 89% del patrimonio: packaging sostenible (20%), gestión de residuos (15%), energías limpias (18%), eficiencia energética (13%), transporte sostenible (8%), alimentación sostenible (7%) y tratamiento de agua (8%).

Seguimos creyendo que las compañías con una alta visibilidad en sus resultados, sectores con crecimiento secular, compañías con altas barreras de entrada y poder de fijación de precios que puedan seguir incrementando sus márgenes tendrán un mejor comportamiento relativo.

Invirtiendo en esta megatendencia queremos impulsar compañías de alta calidad que contribuyan a hacer un mundo mejor y más sostenible, sin renunciar a rentabilidad. Porque la sostenibilidad también está directamente correlacionada con la gobernanza de una compañía, buscando valores que logren sus objetivos de una manera sostenida en el tiempo.

Destacar que el fondo está definido como Art.8 por la normativa SFDR de la Unión Europea (promueve características sostenibles) y sigue teniendo la puntuación máxima en rating de sostenibilidad de Morningstar frente a su categoría (RV. Sector Ecología).

Como podéis observar en la siguiente imagen Renta 4 Megatendencias Medio Ambiente invierte en sectores que cumplen con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Más información sobre el fondo, invierte en Renta 4 Megatendencias Medio Ambiente.

Invertir es construir nuestro futuro, en nuestras manos está qué tipo de futuro queremos construir…

Últimos pódcast y conferencias:

Investors Day Renta 4 Gestora 2024 – Renta 4 Megatendencias Medio Ambiente

Entrevista Capital Radio

Renta 4: "Este es el año para invertir en medio ambiente".

Ciclo Multigestora.

Descubre cómo invertir en recursos naturales.

Astralis Pódcast.

Episodio 32. Enfoque Quality y sostenible. Renta 4 Megatendencias Medio Ambiente.

Episodio 33. Tesis de inversión y distribución temática. Renta 4 Megatendencias Medio Ambiente.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es