Renta 4 Megatendencias Consumo se revaloriza un +7,4% YTD a cierre de febrero 2023, frente a subidas del 3,7% del S&P 500, +8,5% en Stoxx 600 y +4,6% del MSCI World. En febrero las posiciones con mayor contribución a la rentabilidad del fondo han sido Meta Platforms, MIPS, Catana, FEMSA, y Microsoft. Las que más han drenado: Alibaba, Alphabet, Amazon, Elanco y Anta Sports. El fondo cierra el mes con una exposición neta a renta variable del 96,3% (en línea con el 96,0% de ene-23)

Con la temporada de resultados prácticamente finalizada, el mensaje general es que no ha sido tan mala como se temía. Ha sido una temporada “decente” en EE.UU. y relativamente más fuerte en la UE. Hemos asistido a una situación algo más normalizada en las sorpresas, tanto en proporción como magnitud. De hecho, por primera vez desde principios de 2022, empieza a aumentar la proporción de empresas con mejora de BPA. En positivo, en UE destacan ocio/viajes, y bancos, y en negativo materias primas, salud y telecomunicaciones. En términos de crecimiento del BPA, para Europa el consenso espera ahora un crecimiento del +2% en 2023 y del +7,3% en 2024. En Estados Unidos, un +0,3% en 2023 y un 11,8% en 2024.

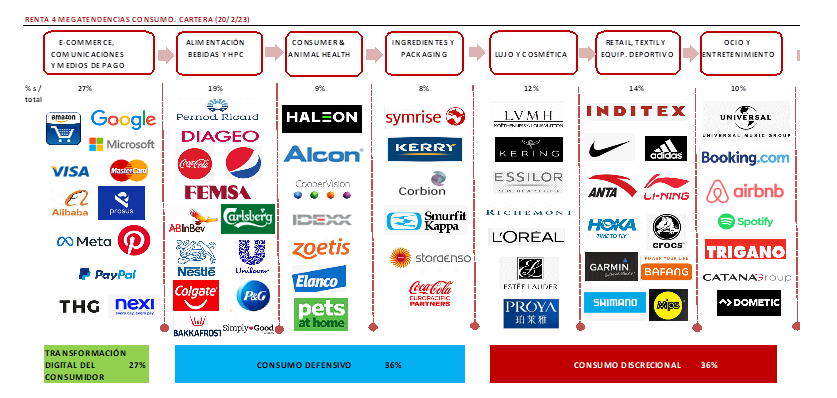

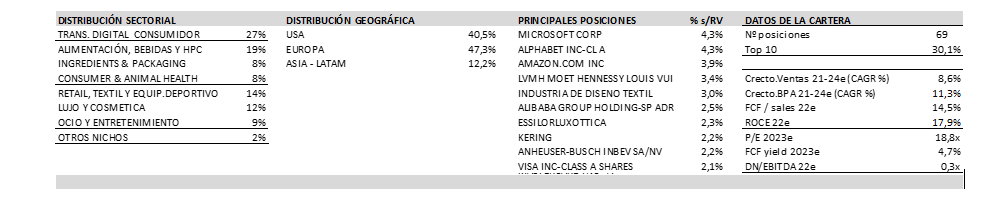

El consumidor en Estados Unidos o Europa no se está comportando como muchos temían. A pesar de la inflación y el aumento de tipos, el consumidor sigue gastando. Tiene empleo, está menos apalancado que en otras ocasiones, y tiene mayor propensión al gasto frente a lo que se esperaba hace unos meses. A esto se añade la caída en el precio del gas (bueno para la renta disponible del consumidor europeo) y el reopening de China. La estrategia del fondo en el contexto actual es buscar el equilibrio sectorial, con una diversificación entre compañías de consumo defensivo, con crecimiento visible y a múltiplos razonables (c.36% de la cartera), junto con consumo discrecional (c.36%, lujo, cosmética, ocio, que está teniendo el mejor comportamiento relativo en lo que llevamos de año, apoyado en reopening de China y macro no tan negativa como se esperaba), y transformación digital del consumidor (c.27% del fondo). La diversificación también se produce a nivel de capitalización, combinando campeones/líderes globales, con historias de nicho/líderes regionales infravalorados (FEMSA, Proya, Jiangsu Yanghe Brewery, Catana, Pets at Home, Nexi).

Respecto a movimientos, en febrero hemos dado salida a Netflix (tras el buen comportamiento relativo en últimos meses, con un potencial más reducido a nuestra valoración teórica, y un cambio de estrategia que no nos gusta). Hemos incorporado a IFF (International Flavours and Fragances, market cap 25bn USD, USA, ingredientes). IFF es una de las mayores compañías globales en el sector de ingredientes de consumo, con unas ventas anuales de 12,5bn USD. Tiene presencia en todos los mercados: alimentación y bebidas, cuidado personal y del hogar, salud y bienestar. Sabor, textura, aromas, nutrición, encimas, proteínas de soja, excipientes farmacéuticos, biocidas y probióticos. El sector nos gusta por la tendencia a oligopolio, las barreras de entrada y crecimiento secular. El posicionamiento de IFF es bueno, diversificado por producto, geográficamente (30% Norteamérica, 30% Europa, 40% emergentes) y por clientes (top 25 <30%). A medio plazo estimamos un crecimiento del 5% en ventas (c.3-4% volumen, 1-2% precio), mejora operativa por sinergias y eficiencias (que lleva a EBITDA +8%/+10%), y con reducción de deuda y posible recompra de acciones (=> BPA >10%). Cotiza a PER 23e de 19x, c.10% descuento vs. media 5y de 21x, y >30% descuento vs. comparables (Givaudan y Symrise). Con visión a 2-3 años, nos encontramos una compañía donde tenemos la “E” (beneficios +20% en 2024-25e vs. 2022), y la “P”, con múltiplos por debajo de media histórica y comparables. En el accionariado hay 2 activistas (entre ellos Carl Icahn, con un 4%), muestra de que puede haber valor oculto. Entre los catalizadores, además de la ejecución y “delivery” del plan estratégico, se encuentra la desinversión de activos no estratégicos, que rebajen el endeudamiento, mejoren el perfil de crecimiento y rentabilidad, y den credibilidad a la estrategia del nuevo equipo directivo.

La cartera del fondo está diversificada en 69 valores, con las primeras 10 posiciones representando un 30% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.15%), y solidez financiera (0,3x DN/EBITDA 23e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (c. 5% FCF yield 2023e). Creemos que el crecimiento en beneficios y expansión de múltiplos, nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es