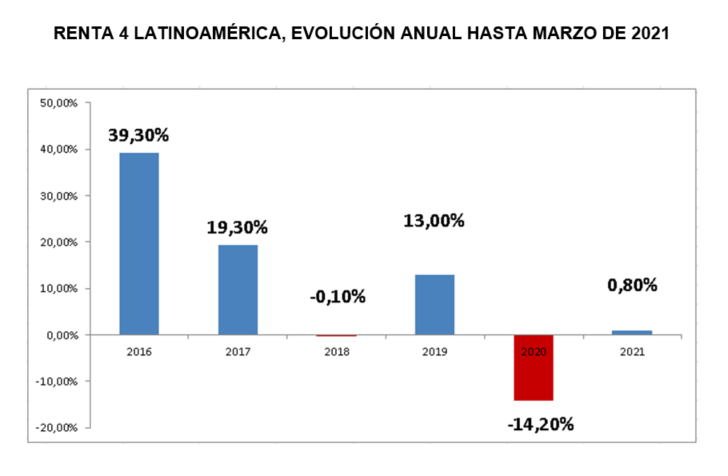

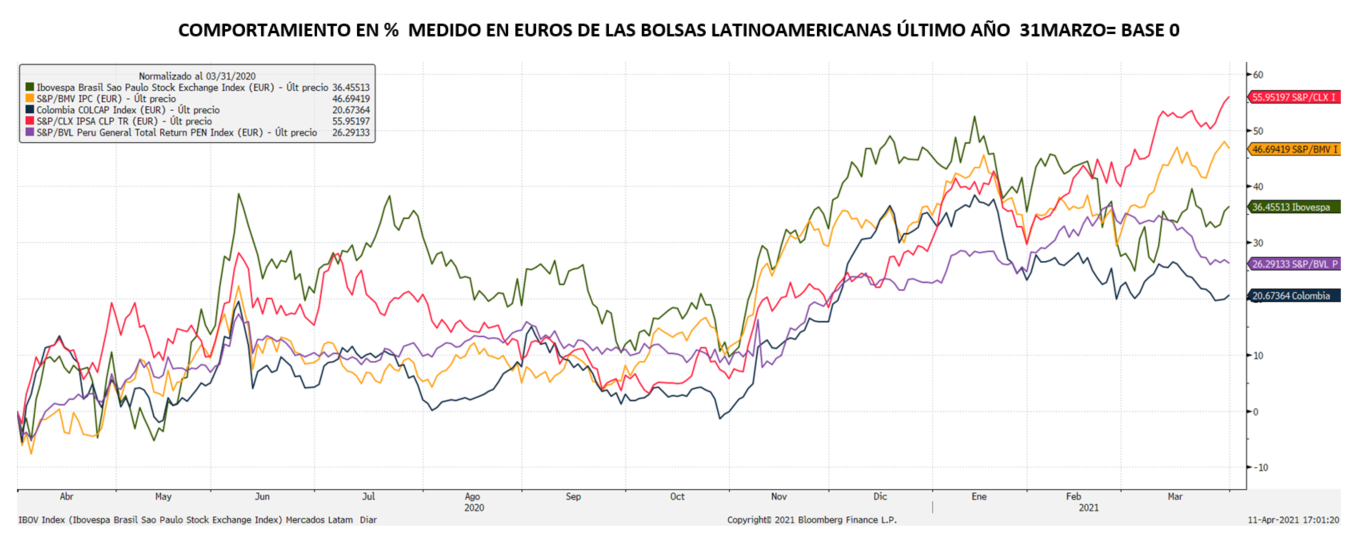

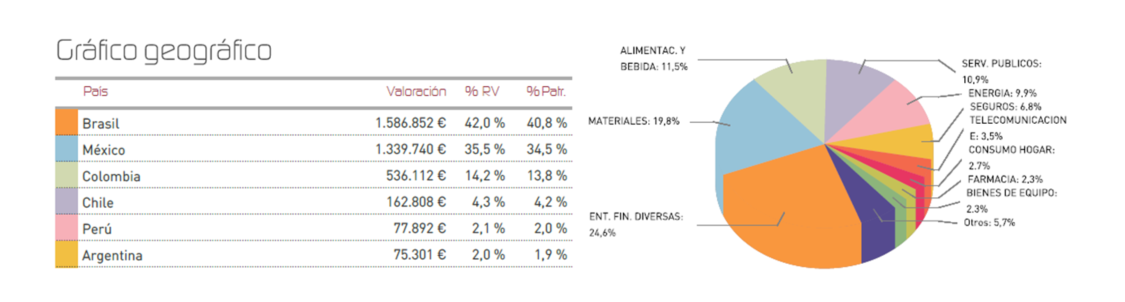

El fondo Renta 4 Latinoamérica ha sumado durante el mes de marzo un 6,6%, a pesar de lo cual el acumulado para 2021 queda en un +0,8% . Esto es un rendimiento casi 4 puntos superior al de su benchmark, el S&P Latin América 40 ha mostrado pérdidas nuevamente durante el trimestre del 3,14% en su comportamiento medido en euros. Los mercados emergentes se vieron afectados durante el trimestre por el fuerte repunte de las expectativas de inflación que ha desencadenado un notable aumento de las rentabilidades de los bonos a 10 años, empinando las curvas de tipos de interés de forma generalizada. Las bolsas latinoamericanas han mostrado durante este primer trimestre un tono desigual, habiendo marcado el peor comportamiento la bolsa colombiana con un descenso del 10,77% en euros. El segundo peor comportamiento ha sido registrado por la bolsa brasileña como consecuencia del recrudecimiento de la pandemia y de la reaparición del intervencionismo político en una nueva crisis del gigante petrolero Petrobras. El resto de mercados, sin embargo, mostraron mejor tono, destacando Perú y Chile que recogieron positivamente el mejor escenario en los precios de las materias primas. Así, el IPSA chileno sumó un 21,45% en euros durante el trimestre, en medio de una imponente escalada en los precios del cobre, mientras el índice general de la bolsa de Perú subía en menor medida un 2,9%, beneficiándose de una mayor estabilidad en su divisa gracias a un mejor tono político . Por último, México sumaba un 8,86% en euros durante el trimestre aupado por un mejor tono del peso mexicano.

Todo este proceso de recuperación, que se está produciendo gracias a numerosos catalizadores pero que pivota sobre un notable incremento en los precios de las materias primas, se está produciendo en un entorno de mayor estabilidad de sus respectivos mercados de cambios, donde vemos que un mejor comportamiento en términos económicos se ve afianzado también por el respaldo hacia sus divisas, ejerciendo un efecto "apalancamiento". Como novedad de este mes de marzo, hemos asistido a la primera subida de tipos de interés por parte del Banco de Brasil en los últimos seis años, hasta el 2,75%. Esta subida de 75 puntos básicos en la tasa SELIC fue más alta que la prevista de 50 puntos por los analistas. Este mayor ajuste en los tipos de interés contribuirá a reducir la probabilidad de no cumplir con la meta de inflación de este año, además de mantener las expectativas inflacionarias en horizontes de tiempo más largos. Todavía está por verse qué efectos podría tener esta subida de tipos en una economía tan debilitada por la pandemia como la brasileña, si bien sabemos que el aumento de tipos de interés podría beneficiar a ciertos segmentos del mercado y ejercer cierto efecto apreciador de la divisa y de atracción de capital extranjero.

COMPORTAMIENTO FRENTE AL EURO DE LAS PRINCIPALES DIVISAS LATINOAMERICANAS EN EL ÚLTIMO MES

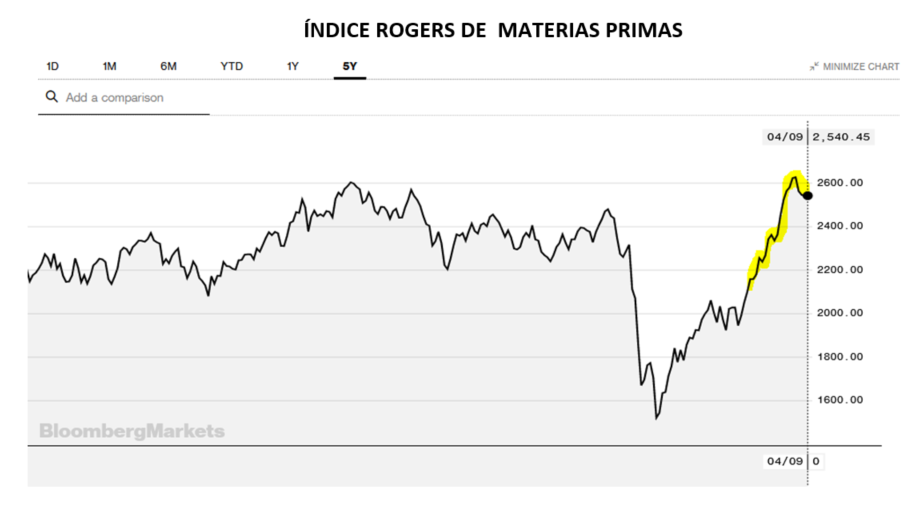

Si bien, durante la mayor parte del trimestre el comportamiento de un gran número de materias primas ha sido notablemente positivo, durante el mes de marzo, hemos visto como un relanzamiento del dólar como fruto del mejor comportamiento de la economía estadounidense ha puesto un freno relativo a ésta escalada.

En este pasado mes de marzo, hemos seguido incrementando las posiciones en títulos de Petrobras, aprovechando esta oportunidad de unos precios de la compañía muy castigados en un entorno de precios del crudo al alza, lo que nos parecía una ocasión inmejorable para hacer cartera. También hemos adquirido títulos de la financiera Bancolombia. Igualmente hemos querido seguir intensificando las compras en tecnología a través de la compañía MercadoLibre. Estos títulos han ocupado el lugar de Coca Cola Femsa, aprovechando el mejor tono del mercado mexicano, y de la brasileña Gerdau, también a unos precios acorde a la gran subida de las materias primas y del acero.

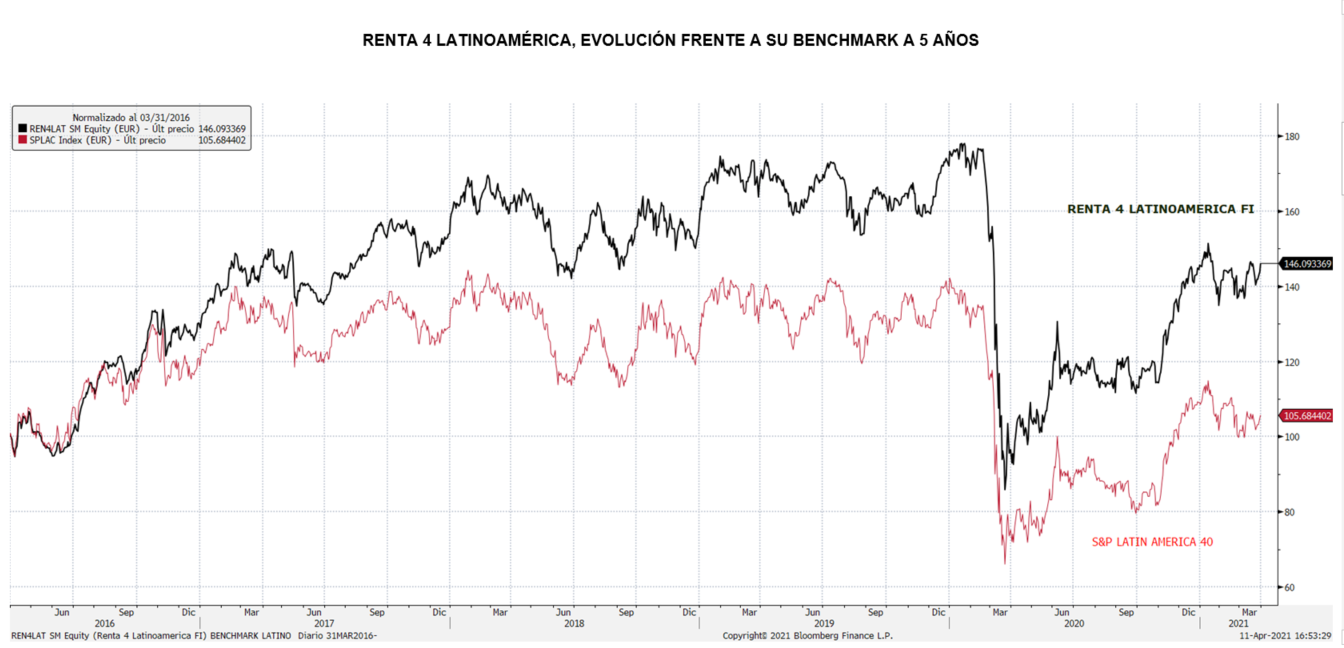

Durante los próximos trimestres, seguimos apostando por el hecho de que la región podría intentar alcanzar al resto de mercados, debido a la apreciable "underperformance" acumulada en 2020, como pone de manifiesto el gráfico que mostramos a continuación frente al resto del mundo, y a otros mercados emergentes, en los últimos 5 años:

Latinoamérica constituye una excelente oportunidad en este 2021, como región que mejor podría recoger un relanzamiento económico mundial que cada vez se intuye más cerca. Una eventual normalización de la actividad económica mundial tendría unos efectos muy beneficiosos para Latinoamérica que ya se encuentra preparada para atender los retos industriales y tecnológicos del mercado global.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es